16. Типи господарських операцій та їх вплив на структуру і валюту балансу.

Госп. операції – це діяльність яка зумовлена змін у фін. стані активах і пасивах п-ва. Кожна операція відображ. 2 рази в активі і пасиві балансу.

Типи господарських операцій та їх вплив на структуру і валюту балансу.

Є чотири типи господарських операцій, які призводять до змін або лише в структурі господарських засобів, або лише у структурі джерел утворення господарських засобів, або у структурі господарських засобів і джерел їх утворення одночасно. Якщо взяти до уваги, що господарські засоби і джерела їх утворення знаходять своє відображення відповідно в активі і пасиві балансу, то можна зробити висновок, що вказані типи господарських операцій призводять до змін або в активі, або в пасиві, або в активі і пасиві балансу одночасно.

Перший тип господарських операцій передбачає, що зміни відбуваються лише в структурі господарських засобів, тобто активі балансу (одна стаття збільшується, а інша зменшується на одну і ту ж суму), але підсумок по активу в цілому залишається незмінним.

£А + З1 – З2 = £П

Дт 10 К15

Другий тип господарських операцій передбачає, що зміни відбуваються лише в структурі джерел господарських засобів, тобто пасиві балансу (одна стаття збільшується, а інша зменшується на од - ну і ту ж суму), але підсумок по пасиву в цілому залишається незмінним.

£А = £П + З1 –З2

Д46 К40

Третій тип господарських операцій передбачає, що відбувається одночасне збільшення як господарських засобів (збільшення окремих статей активу балансу), так і джерел господарських засобів (збільшення окремих статей пасиву балансу) на одну і ту ж саму суму. В цілому підсумок і по активу, і по пасиву балансу зростає, але в рівних частинах, що дозволяє зберегти баланс.

£А +З3 = £П +З3

Д31 К480

Четвертий тип господарських операцій передбачає, що відбувається одночасне зменшення як господарських засобів (зменшення окремих статей активу балансу), так і джерел утворення господарських засобів (зменшення окремих статей пасиву балансу) на одну і ту ж суму. В цілому підсумок і по активу, і по пасиву зменшується, але в рівних частинах, що дозволяє зберегти баланс.

£А –З4 = £П –З4

Д 661 К 301

17. Поняття та будова рахунку бухгалтерського обліку. Порядок визначення оборотів і сальдо по активних і пасивних рахунках

Бухгалтерський рахунок — це обліковий символ, який використовується для запису і узагальнення збільшення або зменшення певного виду доходів, витрат, активів, зобов'язання та власного капіталу підприємства, установи, організації.

За своєю формою бухгалтерський рахунок - це таблиця, ліва частина якої називається "дебет" (з лат. debet - він винен), на якій відображають господарські операції, а права - "кредит" (з лат. credit - він вірить).

У бухгалтерському рахунку та сума, котру ми записуємо в рахунок з балансу (за відповідною статтею), називається "залишком" або "сальдо" (з італ. saldo - розрахунок, залишок). Сальдо - це різниця між підсумками записів по дебету і кредиту рахунків з урахуванням змін на рахунку на кінець звітного періоду. Цей залишок ми використовуємо при складанні балансу на початок наступного за звітним періоду (місяця, кварталу, року).

Підсумок записів на дебеті і кредиті без включення до цього підсумку початкового сальдо є оборотом по бухгалтерському рахунку

Умовно рахунок можна зобразити у вигляді таблиці (схеми), яка складається з двох частин. На початку таблиці вказується назва рахунку.

Д-т Рахунок (найменування) К-т

________________

Таблиця (схема) має дві сторони тому, що в результаті господарської діяльності об’єкти обліку можуть збільшуватись або зменшуватись.

Ліва сторона таблиці називається – дебет, а права – кредит (умовні терміни).

Порядок записів на рахунках наступний:

1) Щоб мати повне уявлення про облічуваний об’єкт, по кожному рахунку показують початковий стан відповідного об’єкта, що називається початковим залишком (початковим сальдо). Початкові залишки записуються на рахунках на 1-е число кожного місяця.

2) Після цього на рахунках відображають господарські операції, тобто показують зміни в стані об’єктів обліку. При цьому збільшення записують в одній стороні рахунку, а зменшення – в іншій.

3) В кінці звітного періоду по рахунку підраховують обороти. Сума змін по дебету і кредиту рахунку за відповідний період (місяць) називається оборотом. Обороти бувають дебетові і кредитові.

4) Маючи дані про початковий залишок облічуваного об’єкта і зміни протягом звітного періоду, визначають його залишок на кінець звітного періоду (кінцеве сальдо).

Дебет (від лат. debet — винен) — лівий бік бухгалтерського рахунку.

Кредит (від лат. kredit — вірити) — правий бік рахунку.

Сальдо — залишок по рахунку на початок або кінець періоду; в більшості випадків кінцеве сальдо по рахунках визначають у кінці кожного місяця.

Обороти — зміни за дебетом і кредитом рахунків у результаті господарських операцій.

Наголосимо, що рахунки відкриваються для кожного з об'єктів бухгалтерського обліку. При цьому рахунки для обліку активів побудовані таким чином, що в них збільшення активів відображується за дебетом, а зменшення — за кредитом; на рахунках капіталу і зобов'язань, навпаки, збільшення відображується за кредитом, а зменшення — за дебетом. Пригадаємо балансове рівняння і, забігаючи наперед, зазначимо, що в бухгалтерському балансі активи відображуються з лівого боку, а капітал та зобов'язання з правого; називаються, відповідно, актив і пасив балансу.

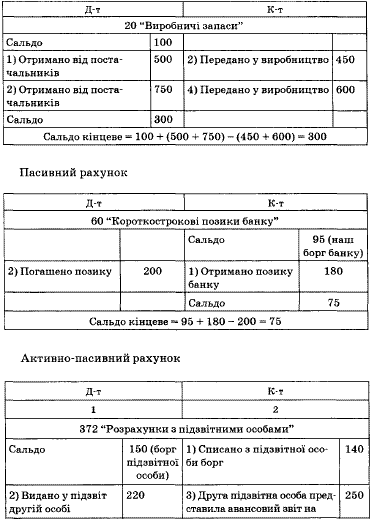

Щодо балансу бухгалтерські рахунки бувають активні (А), пасивні (П) та активно-пасивні (А-П).

Активні рахунки — рахунки для обліку наявності та руху активів та витрат підприємства; в основному, вони відкриваються для статей активу балансу; збільшення активів відображується за дебетом рахунку, зменшення — за кредитом, сальдо дебетове.

Пасивні рахунки — рахунки для обліку капіталу, зобов'язань та доходів підприємства, відкриваються, головним чином, для статей пасиву балансу; збільшення відображується за кредитом, зменшення — за дебетом рахунку, сальдо кредитове.

Активно-пасивні рахунки — це рахунки, на яких може бути і дебетове, і кредитове сальдо (головним чином, це рахунки розрахунків та фінансових результатів).

Визначення кінцевого сальдо активного рахунку:

Сальдо кінцеве = Сальдо початкове дебетове + + Обороти за дебетом — Обороти за кредитом.

Визначення кінцевого сальдо пасивного рахунку:

Сальдо кінцеве = Сальдо початкове кредитове + + Обороти за кредитом — Обороти за дебетом.