1.2 Види фінансових ресурсів підприємства

Основою фінансів підприємств є фінансові ресурси - кошти, що перебувають у розпорядженні підприємств і призначені для виконання ними певних фінансових зобов'язань. До фінансових ресурсів належать грошові фонди підприємства, а також частини грошових коштів, які не входять до складу фондів.

Складовими фінансових ресурсів підприємства є:

статутний капітал;

додатково вкладений капітал;

резервний капітал;

нерозподілений прибуток;

амортизаційні відрахування;

забезпечення подальших витрат і платежів;

довготермінові і короткотермінові кредити банків;

відтерміновані податкові зобов'язання;

кредиторська заборгованість усіх видів (зі страхування, за авансами одержаними, за векселями виданими, з оплати праці, за розрахунками з учасниками тощо).

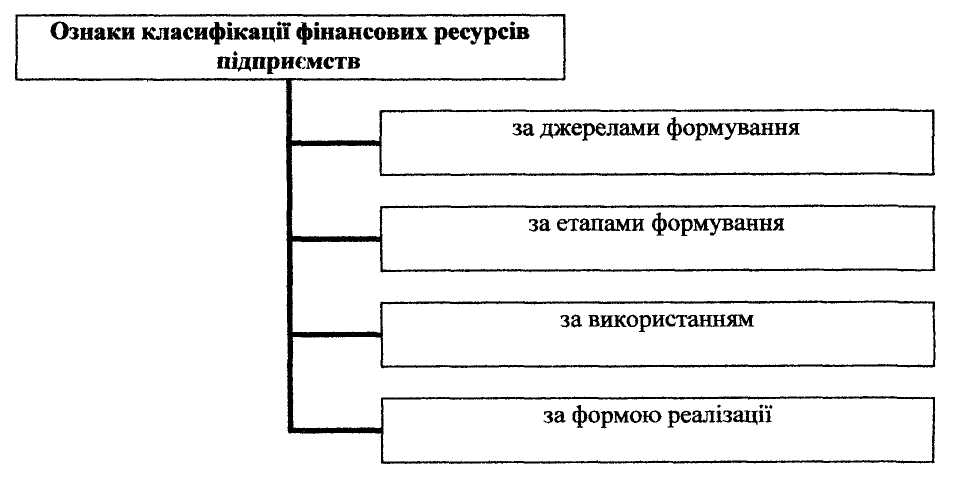

Фінансові ресурси підприємств класифікують за такими основними ознаками (рис. 1.1):

джерела формування;

етапи формування;

використання;

форма реалізації.

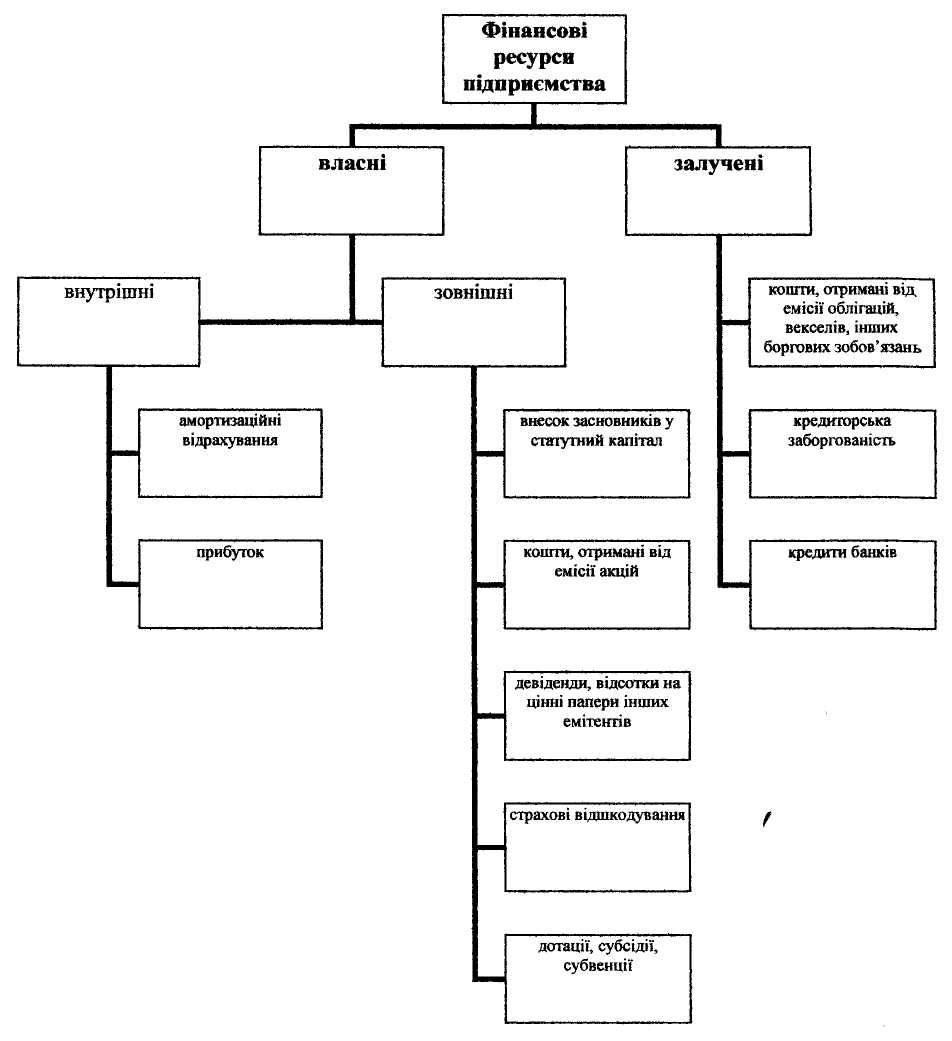

Основними джерелами формування фінансових ресурсів підприємств є власні та залучені кошти. Власні фінансові ресурси формуються з власних джерел фінансування. Вони утворюють вже під час організації підприємства при формуванні його статутного капіталу. У процесі виробничо-господарської діяльності власні фінансові ресурси підприємства поповнюються завдяки отриманим доходам і прибуткам. Ці фінансові ресурси називають власними внутрішніми фінансовими ресурсами.

Рис. 1.1. Ознаки класифікації фінансових ресурсів підприємств» [5,С.31]

Водночас підприємство може отримувати фінансові ресурси у власне використання від емісії своїх акцій, отримання дотацій, субсидій, дивідендів, відсотків на цінні папери інших емітентів тощо. Такі фінансові ресурси називають власними зовнішніми фінансовими ресурсами.

Часто підприємству не вистачає власних фінансових ресурсів, і тоді воно залучає їх на фінансовому ринку у формі банківських кредитів, коштів від емісії облігацій, інших видів цінних паперів, кредиторської заборгованості тощо. Такі фінансові ресурси називають залученими. Залучені фінансові ресурси формують із залучених джерел фінансування. Класифікацію фінансових ресурсів за джерелами формування подано на рис. 1.2.

За етапами формування фінансові ресурси поділяють:

Рис.1.2. Класифікація фінансів підприємств за джерелами формування

[5, С. 36]

на початкові, тобто ті, з якими підприємство розпочинає свою діяльність (статутний капітал);

набуті(прирощені) - отримані підприємством у результаті його діяльності у формі чистого доходу (прибутку та амортизації), субсидій, дотацій тощо.

За використанням фінансові ресурси підприємств поділяють:

на матеріалізовані фінансові ресурси (вкладені в основні засоби, запаси, виробництво, готову продукцію тощо); .

грошові фінансові ресурси (грошові кошти та їх еквіваленти).

За формою реалізації фінансові ресурси підприємств поділяють:

на матеріальні (вкладені в основні засоби, запаси, незавершене виробництво тощо);

нематеріальні (вкладені в нематеріальні активи);

фінансові (вкладені у фінансові активи).

Фінансові ресурси підприємства використовують для придбання основних засобів, нематеріальних активів, матеріальних запасів, для покриття витрат на виготовлення і продаж продукції (виплату заробітної плати, сплату податків, орендної плати, страхових платежів тощо). Зрозуміло, що обсяг виробництва, технічна, трудова, матеріальна забезпеченість підприємства, його соціально-економічний розвиток залежать від величини, складу та структури фінансових ресурсів підприємства.

Одним із найважливіших завдань фінансових служб підприємств є пошук ефективних джерел формування фінансових ресурсів, оптимізація їх структури та напрямів інвестування.