Вопрос 28. Двойное экспоненциальное сглаживание.

Обобщим метод экспоненциального сглаживания на случай, когда модель процесса определяется линейной функцией a+bt. Как и прежде, при заданномминимизируется

![]() .

.

(Здесь для удобства представления знаки иопущены.)

![]() ,

,

![]() .

.

С учетом того что

![]() ,

,![]() ,

,

получаем

Процедуру вычисления

![]() можно рассматривать как сглаживание

1-го порядка. По аналогии строят сглаживание

2-го порядка:

можно рассматривать как сглаживание

1-го порядка. По аналогии строят сглаживание

2-го порядка:

![]()

![]()

![]() .

.

Система уравнений примет вид:

Решая последнюю систему относительно аtиbt, получим:

![]() ;

;![]() .

.

Далее

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() ,

,

где

![]() –

ошибка прогноза по линейной модели на

один такт вперед.

–

ошибка прогноза по линейной модели на

один такт вперед.

Рассмотренную выше процедуру можно обобщить на случай полиномиальных трендов более высокого порядка (на практике не выше второго: yt=a0 + a1t + a2t2).

В описанных выше моделях содержался единственный параметр экспоненциального сглаживания β=1–α. Однопараметрические модели предложеныБрауном. Кроме модели Брауна известно несколько вариантов многопараметрических адаптивных моделей. Так, для линейно изменяющегося процесса часто используется двухпараметрическая модельХольта,в которой оценка коэффициентов производится следующим образом:

![]()

![]()

![]() ,

,

где α1и α2− параметры экспоненциального сглаживания, лежащие в диапазоне0–1. Адаптивность модели к новым данным наглядно видна, если ее переписать в виде:

![]()

![]() ,

,

где

![]() –

ошибка прогноза на один такт вперед.

–

ошибка прогноза на один такт вперед.

Вопрос 29. Дисперсия простой экспоненциальной средней.

Простое экспоненциальное сглаживание

Рассмотрим простейший ряд

![]() ,

равный сумме постояннойа

,

равный сумме постояннойа![]() (уровень) и случайной компоненты

(уровень) и случайной компоненты![]() :

:

![]() .

(7.2)

.

(7.2)

Относительно возмущений полагаем, что

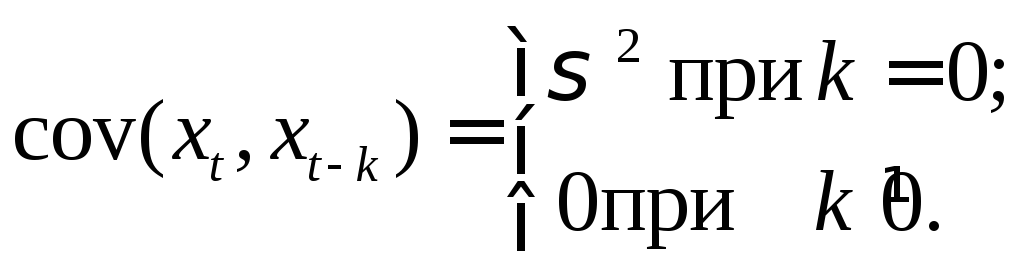

они центрированы и некоррелированы,

т.е. Mxt= 0 и

Будем считать, что ряд имеет бесконечную предысторию, т. е. время принимает значения t,t-1,t-2,...,-. Найдем оценкуа, воспользовавшись минимизацией взвешенной суммы квадратов:

![]() .

.

Взяв производную по

![]() ,

проведем преобразования:

,

проведем преобразования:

![]() ;

;

![]() .

.

Полученную оценку ана моментtобозначим![]() .

Сглаженное значение

.

Сглаженное значение![]() можно

выразить через сглаженное значение

можно

выразить через сглаженное значение![]() в прошлый моментt-1

и новое наблюдение

в прошлый моментt-1

и новое наблюдение![]() :

:

![]()

![]()

Полученное соотношение

![]()

перепишем несколько иначе, введя так называемую постоянную сглаживанияα=1–β (0 1):

![]() .

(7.3)

.

(7.3)

Из полученного соотношения видно, что новое сглаженное значение получается из предыдущего коррекцией последнего на долю ошибки, рассогласования, между новым и прошлым сглаженным (оно же, в соответствии с моделью ряда, и прогнозное) значениями ряда. Происходит своего рода адаптация уровня ряда к новым данным.

Для того чтобы удостовериться в «эффекте

сглаживания», найдем дисперсию

![]() .

С учетом модели ряда (7.2) имеем:

.

С учетом модели ряда (7.2) имеем:

![]()

![]() .

.

Отсюда

![]() и

и![]() .

.

Полученные соотношения приводят к

![]()

![]() .

.

Поскольку α≤ 1, дисперсия сглаженных значений оказывается меньше дисперсииσ2исходного ряда. Чем меньшеα, тем меньше дисперсия экспоненциальной средней. Вот почему экспоненциальное сглаживание часто интерпретируют как фильтр, на вход которого последовательно поступают члены исходного ряда, а на выходе формируются сглаженные значения. С уменьшениемαстепень фильтрации увеличивается, так как флуктуации ряда все более подавляются.

Для того чтобы воспользоваться рабочей

формулой (7.3) в начальный момент t=1,

необходимо знать![]() .

Обычно в качестве

.

Обычно в качестве![]() берут среднее арифметическое всех

имеющихся точек либо нескольких от

начала ряда.

берут среднее арифметическое всех

имеющихся точек либо нескольких от

начала ряда.

Определенные сложности представляет проблема выбора постоянной сглаживания. В значительной мере этот выбор определяется целями исследования и конкретными свойствами ряда. Если сглаживание проводится с целью прогнозирования, то наилучшее значение αбудет зависеть от горизонта, иначе срока, прогнозированияτ. Для краткосрочных (конъюнктурных) прогнозов более актуальной является свежая информация, тогда как при большихτжелательно ослабить влияние конъюнктурных колебаний и в большей мере учитывать прошлые данные, увеличивая тем самым период ретроспекции. Введем понятие возраста данных, считая, что текущее наблюдение имеет возраст, равный нулю, возраст предыдущего наблюдения равен 1 и так далее. В качестве среднего значенияtсрвозраста данных примем сумму возрастов с весами, использованными для подсчета сглаженной величины:

![]()

Чем меньше α, тем больше средний возраст

данных. Подбор конкретного значения αобычно осуществляют экспериментально

среди возможных значений перебором на

сетке от 0,1 до 0,9 с шагом 0,1. Используемый

критерий здесь – минимум суммы квадратов

отклонений между наблюденными и

прогнозными значениями ряда. Напомним,

что в соответствии с моделью ряда (7.2)

ожидаемое прогнозное значение ряда на

моментt+τ

есть сглаженное значение ряда на моментt,т.е.![]() .

.