Дефляція – процес призупинення або стримування темпів зростання грошової маси в обігу. Не є методом саме реформування грошових систем, лише створює сприятливі передумови для їх проведення

Основні моделі грошових реформ

Існує 3 основних моделі грошових рефом:

Формального типу – впровадження нового зразка купюри з одночасним або поступовим вилученням старого. Обмін старої валюти на нову здійснюється зі співвідношенням 1:1.

Приводом до реформи може бути:

необхідність поліпшення фізичних властивостей банкнот, що перебувають в обігу, зміни їх відносних і абсолютних розмірів, що може бути результатом технічного прогресу;

підвищення ефективної боротьби з підробкою нац. валюти;

необхідність зміни зовнішнього вигляду банкнот, їх оформлення.

Конфіскаційного («шокового») типу – передбачають комплекс явних або замаскованих заходів конфіскаційного характеру:

встановлення ліміту на обмін старих валют на нові;

замороження частки депозитів;

Тимчасове припинення обмінно-валютних операцій.

Метою таких реформ є відновлення соц. справедливості, отримання додаткового доходу держави. Встановлюються досить обмежені терміни обміну та кількісні ліміти обміну, які доповнюються декларуванням доходів. Конфіскаційна природа обміну може базуватися на обміні старих знаків на нові з понижуючим коефіцієнтом, що знижує міру вартості для сум будь-якого розміру. Щодо депозитів, то найчастіше застосовують певну форму примусового заморожування на спец. рахунках сум, що перевищують установлені пороги. Такі заходи фактично еквівалентні одноразовому інфляційному податку з усіма його соц. наслідками, скільки призводять до зменшення купівельної спроможності наявної грошової маси.

Паралельного (консервативного) типу – нова грошова одиниця, розширюючи сферу свого функціонального застосування, витісняє старі гроші поступово. В результаті, коли в обігу знаходяться дві грошові одиниці, стара й нова, відбувається відповідна сегментація сфери грошового обігу. Існує реальна загроза завчасного знецінення валюти, що витісняється, сплеску спекулятивних та «тіньових» операцій. Проте водночас, ця реформа є найменш ризикованою, дозволяє забезпечити стабільність нової грошової одиниці за умов відсутності достатнього товарного наповнення ринку та необхідного стабілізаційного фонду, розширює діапазон грошово-кредитної політики. В даному випадку встановлюється тривалий період функціонування двох типів грошових знаків, аби населення могло позбутися старих знаків і перейти на нові. При цьому може встановлюватись або фіксований або ринковий валютний курс між двома типами грош. знаків. Вибір залежить від принципу емісії цих знаків: якщо він однаковий, то співвідношення є незмінним, якщо різний, то співвідношення буде визначатися фактичною купівельною спроможністю грош. знаків.

Основні періоди розвитку фінансизму

Починаючи з 1976 року, за наслідками угод Ямайської валютної конференції, господарство вступає в епоху фінансизму. Світова економіка стає на шлях дещо «збоченого» розвитку, оскільки первинною була, є і буде не фінансова сфера. Людям потрібні матеріальні блага, а не гроші. А гроші лише інструмент для досягнення матеріальних благ. На прикладі федеральної резервної системи США: облікова ставка з 1980 рр. падала. У 1980 р. вона становила 17%, у 1990 р. – 8 %, у 2000 р. – 6%, 2005 р. – 4% і нині становить 0-0,25 %. Це закономірно: дорогі гроші внаслідок оптимізації господарства перетворюються на дешеві. В такому випадку у комерц. банків завжди існуватиме інтерес і до кредитів ЦБ і до вир-тва в не фінансовій сфері. Якщо ЦБ дають позики комерц. банкам під 0%, то в банків з’являється можливість не вкладати ресурси у вир-тво нефін. сфери, таким чином гроші відриваються від товарів, а фін. сфера від нефін.

Розвиток фінансизму може призвести не лише до колапсу світової господарської системи, а й до перерозподілу сфер впливу на глобальному рівні.

Основні показники вимірювання інфляції

Індекс цін визначається як відношення рівня цін поточного року до рівня цін базового або попереднього року:

Агрегатний (індекс Ласпейреса) показує як змінилися ціни за 2 періоди, що порівнюються, якщо структура виробленого ВВП залишається незмінною; ваговою є товарна структура базового періоду

Індекс Пааше усуває обмеженість агрегатного, оскільки ваговою є структура виробництва поточного року

Індекс Фішера усуває обмеженість обох попередніх

Рівень інфляції показує зміни цін в економіці

Темп інфляції – це виражений у % темп зростання загального рівня цін протягом певного періоду часу

Основні принципи організації та моделі побудови грошових систем

За своїм змістом грошова система являє собою структуровану сукупність певних елементів, що тісно взаємодіють і забезпечують її цілісність. За своєю формою грошова система реалізується за допомогою організації грошових відносин у країні або в єдиному економічному просторі. Форма грошової системи складається історично і закріплюється відповідним законодавством. Для організації грошових відносин у формі системи необхідні певні об'єктивні і суб'єктивні передумови.

До об'єктивних передумов відноситься досягнення достатньо високого рівня розвитку товарно-грошових відносин. Наприклад, в умовах товарно-снігових відносин, що базуються на випадкових формах обміну, коли товарно-грошові відносини не носять характер стійких зв'язків, грошові відносини не організовані у формі системи.

Розвиток стійких товарно-грошових відносин призводить також до необхідності їх регулювання з боку держави.

До суб'єктивних передумов формування грошових відносин як грошової системи відноситься необхідність визначення в законодавчому порядку законних платіжних засобів, регламентація їх обігу.

Внаслідок цього грошові системи почали формуватися не відразу при переході від товарного обміну до товарно-грошового, а на основі утворення стійких ринків і зміцнення державної влади в XVI - XVII століттях.

Грошову систему можна розглядати у двох аспектах: функціональному та інституційному.

З точки зору функціонального аспекту під грошовою системою розуміється упорядкована сукупність грошових відносин, форм, методів і принципів організації грошового обігу в країні або в єдиному економічному просторі.

З точки зору інституційного аспекту грошова система являє собою сукупність інститутів, що створюють і регулюють економічні та правові засади емісії грошей, способи їх обігу, акумулювання, розподілу і перерозподілу.

Принципи побудови грошової системи тісно взаємопов'язані з елементами грошової системи і роблять на них активний вплив.

Сучасні грошові системи розвинених країн включають такі елементи:

1. Грошова одиниця - Це встановлений у законодавчому порядку грошовий знак, який служить для порівняння і вираження цін усіх товарів. Грошова одиниця, як правило, ділиться на частини. У більшості країн встановлена десяткова система розподілу: 1: 10: 100 (1 долар США дорівнює 100 центам, 1 фунт стерлінгів дорівнює 100 пенсам, 1 індонезійська рупія - 100 сенам і т. д.).

2. Масштаб цін розглядається як вибір грошової одиниці країни і як засіб вираження вартості товару через ваговий зміст грошового металу в цій обраної одиниці. Останнє визначення масштабу цін втратило економічне значення, оскільки кредитні гроші не мають власної вартості і не можуть бути виразником вартості інших товарів.

3. Види грошей, які є законним платіжним засобом, - це в основному кредитні банківські квитки, а також паперові гроші (казначейські білети) і розмінна монета. Наприклад, в США в обігу знаходяться: банківські квитки в 1, 2, 5, 10, 20, 50 і 100 дол (випуск банкнот понад 500 дол припинений); казначейські квитки в 100 дол; срібно-мідні та мідно-нікелеві монети в 1 дол, 1, 10, 25, 50 центів. Якщо в промислово розвинених країнах, як правило, не випускаються державні паперові гроші у вузькому сенсі слова (казначейські білети), то в деяких державах, що розвиваються вони поширені.

4. Забезпечення грошових знаків. Державним законодавством встановлюється вид забезпечення грошових знаків (товарно-матеріальні цінності, золото та дорогоцінні метали, вільно конвертована валюта, цінні папери, страхові поліси, гарантії уряду, банків і т.д.). Використання інших видів забезпечення або порушення основних правил оформлення банками забезпечення не повинно допускатися.

5. Емісійна система - законодавчо встановлений порядок випуску та обігу грошових знаків. Емісійні операції (операції по випуску та вилучення грошей з обігу) в державах здійснюють:

- Центральний (емісійний) бак, який користується монопольним правом випуску банківських білетів (банкнот), що становлять переважну частину готівково-грошового обігу;

- Казначейство - державний виконавчий орган, який випускає мелкокупюрние паперово-грошові знаки: казначейські білети і монети, виготовлені з дешевих видів металу, на які припадає близько 10% (у розвинених країнах) загального випуску готівкових грошей.

Емісія банкнот здійснюється центральним банком тім'я шляхами: наданням кредитів кредитним установам у формі переобліку комерційних векселів; кредитуванням казни під забезпечення державних цінних паперів; випуском банкнот шляхом їх обміну на іноземну валюту.

Держава, прагнучи до ослаблення можливих циклічних коливань економічних процесів, вживає заходів щодо регулювання процесу виробництва, використовуючи грошову та кредитну системи, які тісно взаємопов'язані, особливо в результаті панування кредитних грошей.

У багатьох промислово розвинених країнах під впливом посилення інфляції та наростання кризових явищ в економіці в середині 1970-х рр.. набуло поширення таргетування - встановлення цільових орієнтирів з метою регулювання приросту грошової маси в обігу і кредитів, якими повинні керуватися центральні банки.

Центральний банк за погодженням з державними органами визначає суму збільшення грошової маси, обмежуючи її приростом у реальному обчисленні. Цей захід розглядається як важлива форма боротьби з інфляцією та забезпечення стабілізації економіки. У США таргетується всі чотири грошових агрегату (Ml, М2, МЗ, М4), у Франції - тільки агрегат М2. Проте практика показала слабку ефективність такої форми регулювання, оскільки грошовий обіг знаходиться під впливом різних економічних факторів, а не тільки обсягу грошово-кредитних операцій. У зв'язку з цим в 1980-і рр.. центральні банки ряду країн (Канади, Японії) відмовилися від таргетування.

Структура грошової маси в обороті розглядається двояко. Це або співвідношення між готівковій та безготівковій грошовою масою, або співвідношення між грошовими знаками різної купюрність у всьому обсязі грошової маси.

6. Прогнозне планування грошового обороту. Така система включає систему прогнозних планів грошового обороту; органи, складові ці плани; сукупність показників, що визначаються за допомогою цих планів; завдання та об'єкти грошово-кредитного регулювання.

7. Механізм грошово-кредитного регулювання являє собою набір інструментів грошово-кредитного регулювання (методи), права та обов'язки органів, що здійснюють грошово-кредитне регулювання; завдання та об'єкти грошово-кредитного регулювання.

Встановлення валютного курсу. До перебудови в СРСР використовувався порядок встановлення валютного курсу Виходь з золотого вмісту різних валют. Оскільки в даний час ні в одній країні золотий вміст грошової одиниці не фіксується, використовується спосіб котирування, що враховує коливання купівельної спроможності національних валют, а також попит і пропозиція тієї або іншої валюти на валютних ринках. Найбільш популярний спосіб котирування заснований на "кошику валют", коли національна валюта зіставляється з низкою інших національних валют, що входять в "кошик".

Касова дисципліна в економіці відображає набір загальних правил, форм первинних касових документів, форм звітності, якими повинні керуватися підприємства і організації всіх форм власності при організації готівково-грошового обігу, що проходить через їх каси.

Контроль за дотриманням цього порядку покладається на комерційні банки, які здійснюють касове обслуговування клієнтів.

Історія людства знає три типи грошових систем – біметалізм, монометалізм і систему нерозмінних кредитних грошей.

Біметалева система грошового обігу діє тоді, коли роль загального еквіваленту закріплена за двома шляхетними металами (переважно за золотом і сріблом), передбачаюється вільне карбування монет з обох металів та їхній необмежений обіг. В цих умовах на ринку складалася ціна товару, що виражалася у золоті й сріблі. Система біметалевого грошового обігу діяла у XVI – XVIII ст.ст., а ряд країн Західної Європи її скасували лише у XIX ст.

За паралельного біметалевого обігу грошей між золотими і срібними монетами стихійно (автоматично) складається вагове і цінове співвідношення, яке держава законодавчо закріплювала і надавала золотим та срібним монетам функцію законного платіжного засобу.

Але біметалізм: а) не відповідав потребам розвитку капіталізму; б) використання у функції міри вартості одночасно двох металів суперечило природі даної функції грошей, коли загальною мірою вартості слугує лише один товар; в)встановлювані державою тверді вартісні співвідношення не відповідали реальній ринковій вартості золота і срібла, що не лише не сприяло точності виміру вартості товарів, а й не забезпечувало стабільності грошового обігу. Більше того, здешевлення видобування срібла у кінці XIX ст. призвело до його знецінення відносно до золота, витиснення останнього з каналів грошового обігу і зумовило значні коливання цін на товари. В цьому виявилась дія закону Коперніка – Грешема, за яким “погані гроші витискають з обігу більш вартісні”.

Оскільки біметалізм породжував нестабільність грошової системи і труднощі при визначенні вартісного співвідношення між золотом і сріблом, а розвиток індустріалізації потребував стабільних грошей як єдиного загального еквіваленту, у II пол. XIX ст. у більшості країн світу склалася монометалева грошова система.

Монометалізм – грошова система, у якій один метал (золото або срібло) слугує загальним еквівалентом і основою грошового обігу, а функціонуючі монети і знаки вартості розмінюються на дорогоцінні метали.

Система золотого монометалізму пройшла ряд еволюційних етапів.

На стадії золотомонетного обігу (середина XIX ст. – 1914 р.) в її основі знаходились золоті монети. При цьому банкноти безперешкодно обмінювались на золото. Ця система не знала ні нестачі, ні надлишку грошей, але вона – найдорожча грошова система, до того ж малорухома і негнучка.

Золотомонетний стандарт найкраще відповідав потребам індустріального суспільства доби вільної конкуренції, сприяв розвитку виробництва, вдосконаленню кредитної системи, поширенню світової торгівлі і вивозу капіталу. Основними характерними рисами золотомонетного стандарту були такі його переваги:

1. у золотомонетній грошовій системі золото виконує всі функції грошей, а у внутрішньому грошовому обігу перебувають повноцінні золоті монети;

2. дозволено вільне карбування золотих монет приватними особами (як правило на монетному дворі);

3. дозволявся вільний вивіз та ввезення золота, іноземної валюти і функціонування вільних ринків золота;

4. неповноцінні грошові знаки (банкноти, металева розмінна монета) в процесі обігу вільно і необмежено розмінювалися на золото, що забезпечувало рівновагу між грошовою і товарною масами.

Таке функціонування золотомонетного стандарту вимагало наявності достатніх золотих запасів у центральних емісійних банках, які одночасно були резервом внутрішнього монетного обігу, що забезпечував вільний обмін банкнот на золото, та резервом світових грошей. Проте зростання бюджетних дефіцитів і збільшення емісії паперових грошей в обігу привели в роки Першої світової війни до значного перевищення грошово – паперової маси в обігу над обсягами золотих запасів емісійних банків. Це привело до припинення вільного обміну паперових грошей на золоті монети і ліквідації золотомонетного стандарту в країнах – учасниках війни. Під час грошових реформ 1934 – 1929 рр. Були зроблені спроби відновити золотомонетний стандарт, але вже у двох обмежених формах – золотозливкового і золотодевізного стандартів.

Золотозливковий стандарт – це система, за якої золоті монети вилучаються з обігу і переплавляються в зливки золота, а обмін банкнот на золото відбувається шляхом продажу золотих зливків по фіксованій державній ціні, яка відповідає встановленому золотому вмісту паперових грошей.

З 1944 р. відбувається перехід до нової грошової системи – золотодевізного стандарту (Бреттон – Вудська грошова система – за назвою американського містечка Бреттон – Вудс, де була укладена угода про перехід на нову грошову систему). За цієї системи грошові знаки взагалі не обмінювались на золото (центральні банки обмінювали на золото свою національну валюту, що нагромадилась в інших країнах), а фіксований курс національної валюти (її купівельна сила) підтримувався шляхом купівлі – продажу іноземної валюти (девіз) на фондових біржах.

На зміну системі золотого монометалізму у 70 – х роках приходить система нерозмінних кредитних грошей ( Ямайська грошова система), яка характеризується наступними рисами:

остаточна демонетизація золота;

відмінна золотого вмісту кредитних грошей (банкнот);

панування символічних (готівкових і безготівкових) грошей;

посилення емісії грошей з метою кредитування приватного підприємництва і держави;

державне регулювання грошового обігу.

Сучасний грошовий обіг утворюється сукупністю грошових засобів, що виступають у двох формах: готівка (банкноти і розмінна монета) і безготівкові гроші (чекові рахунки, “електронні гроші”, кредитні картки). За обсягом в ринковій економіці готівка нині значно уступає безготівковим грошам; банкноти і розмінна монета сьогодні складають тільки 10 – 20% усіх грошових засобів.

В різних країнах існують грошові системи з твердим забезпеченням грошей і вільного грошового обігу. Таке розмежування пов’язане з регулюванням дефіциту грошової маси в обігу. В системах з твердим забезпеченням існують норми покриття (забезпечення) грошей іноземною валютою та золотом. При цьому існує небезпека появи нестачі грошей в обігу (дефляції), якщо грошові ресурси не можуть зростати через нестачу запасу іноземних девіз в центральному банку. За вільного грошового обігу завжди є ймовірність надмірного зростання кількості грошей в обігу, що веде до інфляції, адже не існує законодавчих норм про покриття (забезпечення) грошей, що знаходяться в обігу.

Отже, в різних системах грошового обігу існувало, змінюючи один одного, кілька типів загального грошового еквівалента: товарний (товарні гроші), ваговий (металеві гроші), карбований (монетні гроші), емісійний (символічні гроші), депозитно – електронний (банківські депозити, “електронні гроші”, кредитні картки).

Основні суб’єкти грошового обороту

Суб'єктами грошового обороту є всі юридичні та фізичні особи, які беруть участь у виробництві, розподілі, обміні та споживанні валового суспільного продукту. Це всі підприємства (промисловості, сільського господарства, транспорту, зв'язку, будівництва, торгівлі, комунального господарства тощо), усі державні, громадські, комерційні установи та організації, банки та інші фінансово-кредитні установи, все населення, що самостійно одержує та витрачає грошові кошти. Усі вони на певних підставах одержують грошові доходи, витрачають чи зберігають їх і цим впливають на економічні процеси та стають економічними суб'єктами суспільства.

Відмінності у характері економічних відносин між суб'єктами грошового обороту дають підстави структурувати його на окремі сектори, які характеризуються у таблиці.

Структуризация грошового обороту за окремими секторами

Вид сектору |

Характерні риси |

1. Грошовий обіг (сфера обміну) |

Рух грошей обслуговує сферу обміну (відносини обміну). Характерним для руху грошей, що обслуговує ці відносини, є: - еквівалентність, оскільки назустріч грошам, які передає покупець продавцеві, переміщуються продукти рівновеликої номінальної вартості; - безповоротність, оскільки одержані продавцем гроші не повинні повертатися до свого попереднього власника, вони безповоротно перейшли у власність нового суб'єкта обороту; - прямолінійність, яка виявляється у постійному віддаленні грошей від того суб'єкта обороту, який використав їх для купівлі продуктів, оскільки наступний суб'єкт теж витрачає їх для нових закупівель. |

2. Фінансовий, фіскально-бюджетний |

Рух грошей здійснюється нееквівалентно. Характерним для руху грошей, що обслуговує ці відносини є: - нееквівалентність, тобто назустріч грошовому платежу платник не одержує реального еквівалента у формі товарів чи послуг, одні суб'єкти ці гроші втрачають назавжди і без одержання будь-якого доходу, а інші їх одержують теж безповоротно і без виплати будь-якої ціни за них. Це відбувається, коли визначена законами частина заходів економічних суб'єктів вилучається у вигляді податків та інших обов'язкових платежів і надходить у розпорядження держави, яка витрачає їх для виконання своїх функцій. |

3. Кредитний |

Рух грошей має зворотний характер. Обслуговує сферу перерозподільних відносин, у яких власність суб'єктів передається у тимчасове користування, наприклад у разі внесення грошей на банківський депозит чи під час купівлі цінних паперів. Для цих відносин характерне ще , одержання доходу тим суб'єктом, який передає свою власність у тимчасове користування. Тобто рух грошей, що забезпечує реалізацію цих відносин, має зворотний характер, коли власник повертає свої гроші в обумовлений термін чи може їх повернути, наприклад, під час купівлі акцій, і, крім того, одержує дохід у вигляді процента чи дивіденду. |

Залежно від форми грошей, в якій відбувається грошовий оборот, він поділяється на безготівковий і готівковий. Хоч критерій такої структуризації грошового обороту досить формальний, проте між цими його частинами є істотні відмінності, які мають важливі економічні наслідки. Зокрема, у сфері готівкового обороту гроші рухаються поза банками, безпосередньо обслуговуючи відносини економічних суб'єктів.

У сфері безготівкового обороту гроші рухаються за рахунками у банках, не виходячи за межі банківської системи. Це створює можливість контролювати його, а отже, впливати на відносини відповідних економічних суб'єктів не тільки їм самим, а й третім особам - банкам. Визначаючи законодавчі права та обов'язки банків щодо здійснення такого контролю, держава може впливати на весь безготівковий грошовий оборот, а відтак і на процес суспільного відтворення в цілому. У цьому головна перевага безготівкового обороту над готівковим, тому в міру завершення перехідного до ринкової економіки періоду, забезпечення правової бази розвитку її приватного сектора розширюватиметься сфера безготівкового обороту і звужуватиметься готівкова.

Основні сфери грошового обороту

Грошовий оборот ділиться на 2 взаємопов’язані частини:

сфера готівкового обігу;

сфера безготівкового обігу.

Готівка, як правило використовується при виплаті заробітної плати, пенсій, стипендій, а також при купівлі товарів і послуг у роздрібній торгівлі, розміщення коштів у банківських внесках, тощо.

У сфері безготівкового обігу рух грошей здійснюється у вигляді перерахування сум через рахунки в банках. У безготівковій формі здійснюється більшість операцій, в тому числі і розрахунки між підприємствами.

Готівковий обіг призначений для обслуговування споживчого ринку, тоді як фінанси підприємств функціонують у формі безготівкових грошей. Оскільки безготівкова і готівкова сфери обслуговують різні кола народно-господарського обороту, вони мають виконувати різні економічні завдання і працювати по-різному.

Сфера безготівкового і готівкового обігу взаємопов’язані: постійно відбувається перетворення грошей з безготівкової форми у готівкову і навпаки. У свою чергу готівка, що оприбутковується через касу підприємства, здається в банк, зараховується поточний, розрахунковий або інші рахунки і стає відповідно безготівковими коштами.

Основні типи грошових систем та їх еволюція

Тип грошової системи визначається змістом її елементів та їх взаємодією, які обумовлюють тенденції розвитку та закономірності функціонування грошової системи.

Типи грошових систем класифікуються:

1. Як елемент господарського механізму:

— грошова система ринкового зразка (при цьому регулювання грошового обігу відбувається через використання економічних методів впливу на обсяг, динаміку і структуру грошової маси);

— грошова система неринкового зразка (характерна наявністю обмежень функціонування грошей; талони, картки). Регулювання грошового обігу здійснюється адміністративними методами (розмежування сфер готівкового та безготівкового грошового обігу, заборона певних грошових операцій, проведення контролю за грошовими oпeраціями суб'єктами економічних відносин, лімітування кредитів та ін.).

2. Відповідно до механізму регулювання валютних відносин:

— грошова система відкритого типу (відсутні обмеження на проведення валютних операцій юридичними та фізичними особами. Національна економіка органічно введена у світову);

— грошова система закритого типу (передбачає використання валютних обмежень. Національна грошова система ізольована від світової).

3. Відповідно до загальних законів функціонування грошей:

— саморегулююча грошова система (характерна дія механізму стихійного регулювання грошового обігу. Саморегульованими були системи металевого обігу);

— регульована грошова система (порядок регулювання грошового обігу є окремим елементом грошової системи).

Еволюція грошових систем характерна виникненням і розвитком таких систем, як: металевого, паперово-грошового та кредитного обігу.

Історично система металевого обігу реалізувалась у формі біметалізму та монометалізму. При біметалізмі роль загального еквівалента законодавчо закріплялася за двома металами — золотом і сріблом. Відповідно до принципів регулювання співвідношення між золотими і срібними монетами виділяють три різновиди біметалізму:

— система паралельної валюти, за якої співвідношення між золотими і срібними монетами встановлюється стихійно на ринковій основі;

— система подвійної валюти, коли таке співвідношення визначається державою;

— система "кульгаючої" валюти, коли один із видів монет карбується в закритому порядку.

Монометалізм — це грошова система, за якої лише один вид металу виконує роль грошей. Різновидами монометалізму є:

— золотомонетний стандарт (передбачав безпосередній обіг золотих монет, а також вільний обмін грошових знаків (банкнот) на золото);

— золотозлитковий стандарт (згідно з яким монети в обіг не випускались, але забезпечувався обмін банкнот на стандартні золоті злитки);

— золотодевізний стандарт (національні грошові одиниці обмінювалися на іноземну валюту (девізи), розмінну на золото).

Отже, система металевого обігу — це обіг металевих грошових знаків (монет).

Для системи паперово-грошового обігу характерна бюджетна емісія, яка може бути у двох формах: випуск казначейських білетів; покриття бюджетного дефіциту за рахунок кредитної емісії. Регулювання грошового обігу здійснюється заходами, спрямованими на оздоровлення фінансів і збалансування бюджету.

Система кредитного обігу — це випуск і рух грошових знаків, що виникають на основі кредиту. Органом регулювання грошового обігу є банківська система.

Основні типи грошово-кредитної політики.

— політика грошово-кредитної рестрикції (політика "дорогих грошей") — весь інструментарій грошово-кредитної політики підпорядковується, згідно з динамікою економічного циклу, стисненню обсягів грошової та кредитної емісії; — політика грошово-кредитної експансії (політика "дешевих грошей") — забезпечення доступності для суб'єктів економічної діяльності грошових і кредитних ресурсів.

Грошово-кредитну політику можна класифікувати за кількома критеріями. Найбільш поширеною є класифікація за спрямованістю та мірою впливу регулятивних заходів на пропозицію грошей. За цим критерієм зазвичай виділяють два типи: політику монетарної експансії та політику рестрикції, які є крайніми, протилежними за спрямованістю дії варіантами з усіх можливих механізмів регулювання пропозиції грошей. Але між ними можуть бути проміжні варіанти таких механізмів — політика рефляції та політика дезінфляції.

Експансійна політика полягає в довільному, швидкому зростанні пропозиції грошей, завдяки чому гроші стрімко «дешевіють», а інфляція набуває високих темпів. Тому цю політику називають ще політикою інфляції, або політикою «дешевих грошей». На етапі розгортання експансійної політики послаблюються контроль і обмеження на емісійну діяльність та операції з рефінансування центрального банку, на кредитну діяльність комерційних банків (знижується норма обов’язкового резервування, облікова ставка, ставки рефінансування, ставки на ринку міжбанківського кредиту тощо).

Зазвичай метою переходу до експансійної політики проголошується посилення стимулювання ділової активності, економічного зростання та скорочення безробіття, тобто ті стратегічні цілі, які перебувають виключно в реальному секторі економіки і не зачіпають рівня цін. У короткостроковому періоді вказані цілі можуть бути досягнуті завдяки інтенсивному нарощуванню платоспроможного попиту та зменшенню процента за кредит. Ці чинники спричинюють зростання кредитних вкладень у реальний сектор, зростання інвестицій та обсягів виробництва, кількості робочих місць та зайнятості. Одночасно зростають доходи та заощадження населення, збільшуються інвестиційні ресурси, у тому числі банківські резерви, розвивається кредитування споживчих потреб населення. На цій основі активно розширюється попит на споживчому ринку, що стимулює зростання виробництва товарів та послуг для населення.

Проте довготривале проведення такої політики призводить до безконтрольного нарощування пропозиції грошей та високої інфляції, яка спричинює тяжкі негативні наслідки в економіці. Зупинити нарощування інфляції і попередити чи усунути її негативні наслідки буває досить складно і потребує значних витрат. Тому уряди за нормальних обставин у країні намагаються уникати експансійної політики.

Більш доцільною і дієвою є політика рефляції, яку можна назвати ще політикою «м’якої» інфляції. Пропозиція грошей за цієї політики нарощується повільно, контрольовано. Рефляція зазвичай проводиться після дефляції (рестрикції), у зв’язку з чим вона передбачає поступове підвищення цін до рівня, на якому вони були до початку дефляції. Поступово відновлюються також обсяги грошей в обороті та рівень процента (знижується до попереднього рівня). Завдяки такій політиці інфляція підтримується на низькому рівні, стає регульованим стимулятором економічного зростання без відчутного негативного впливу на стабільність грошей. Важливо тільки не перейти межі, за якою інфляція набере форсованої динаміки, яка підірве вартість грошей.

Політика рестрикції (обмеження) полягає в різкому скороченні пропозиції грошей, зменшенні маси їх в обороті. Досягається це обмеженням грошово-кредитної емісії ужорсточенням умов та зниженням обсягів рефінансування центральним банком комерційних банків, зменшенням обсягів кредитування суб’єктів господарювання та населення. Застосовується звичайно в умовах високої інфляції з тим, щоб загальмувати подальше розкручування інфляційної спіралі. У таких умовах монетарна рестрикція супроводжується ужорсточенням фіскально-бюджетних заходів впливу на кон’юнктуру ринку: підвищенням рівня оподаткування, зменшенням податкових пільг, скороченням бюджетних витрат і бюджетного дефіциту тощо. Тому політика рестрикції має протилежний щодо політики інфляції вплив на економіку і її ще називають політикою дефляції, або «дорогих грошей».

Цільове призначення дефляційної політики полягає в стриманні інфляції. Особливо ефективна вона у згладжуванні циклічних коливань ділової активності, оскільки дає можливість попередити чи загальмувати інфляцію у разі економічного піднесення, викликаного «перегрівом» економіки.

Але разом з гальмуванням інфляції політика рестрикції послаблює ділову активність, знижує зайнятість, знижує темпи економічного зростання чи навіть скорочує обсяги виробництва. Адже за цієї політики обмежуються можливості підприємств одержувати банківські кредити, нарощувати власні інвестиційні ресурси, що призводить до скорочення інвестицій, спаду виробництва, зростання безробіття. Ці процеси ще підсилюються скороченням попиту населення на товари та послуги через скорочення доходів та заощаджень, зменшенням споживчого кредиту. Тому важливо своєчасно «відпустити» стримуючі чи обмежувальні монетарні заходи, щоб не допустити значних негативних наслідків в економіці.

Проте таке «відпускання» не повинне бути раптовим і неви- важеним, щоб економіка не зазнала нового інфляційного шоку. Для виведення економіки з рестрикційного шоку використовується ще один тип монетарної політики — політика дезінфляції. За своєю сутністю вона є «м’якою» формою рестрикції, завдяки чому зниження ділової активності відбувається повільно і не спричинює глибоких економічних спадів. Економічне гальмування в межах цієї політики має обмежуватися лише рамками низьких темпів зростання виробництва.

Політика дезінфляції може проводитися як після політики рестрикції, «підчищуючи» її наслідки в економіці, так і після політики дефляції, виконуючи подібну ж місію. Така зміна монетарної політики є неминучою через циклічність коливань ділової активності, хоч і вона є досить «незручним» для економіки методом монетарного забезпечення. Ця політика багато в чому нагадує відоме керування за принципом «стій-іди». Максимально пом’якшити наслідки такого керування можна за умови виключення взагалі з монетарної практики двох крайніх типів монетарної політики — експансійної та рестрикційної, і використання лише двох проміжних — рефляційного та дезінфляційного.

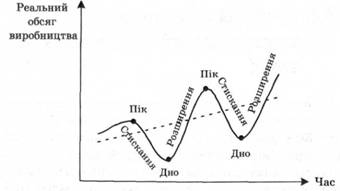

Порівняння розглянутих типів монетарної політики можна продемонструвати на такому графіку (цифрові дані умовні) (рис. 9.2).

На етапі монетарної експансії лінія інфляції мала тривалий і стрімкий злет, що супроводжувався дещо пологішим і коротшим, але теж стрімким, підняттям лінії ВВП. Відмінність у часі пояснюється тим, що вже на кінцевій ділянці експансійної політики, коли інфляція перевищила 150 %, її негативні наслідки спрямували лінію ВВП вниз ще до початку політики рестрикції.

Рис. 9.2. Порівняння ефективності різних типів монетарної політики

Основні форми інфляції

1) Повзуча інфляція

Вона настає тоді, коли темпи зростання цін не перевищують 10% на рік. Вона характеризується надмірною емісією та прискореним накопиченням грошової маси в каналах обігу без помітного підвищення чи за незначного зростання цін.

Тобто на початку інфляційного процесу ще не існує тісного зв'язку між зростанням грошової маси та інфляцією. Суб'єкти ринку певний час не відчувають надмірного випуску грошей в обіг і використовують їх для нагромадження чи збереження. Це тимчасово вилучає надмірно емітовані гроші з каналів обігу, послаблює інфляційний тиск на ціни. Одночасно сповільнюється швидкість обороту грошей, що теж має певний антиінфляційний ефект.

Ці процеси стимулюють підприємницьку активність, збільшують попит на інвестиції, що призводить до розширення виробництва, товарообороту і збільшення пропозиції товарів і послуг. Отже, за умов неповної зайнятості (наявності не завантажених виробничих потужностей і безробіття) відставання темпів зростання цін від темпів зростання грошової маси може зберігатися протягом тривалого періоду, що й надає інфляції повзучого характеру. Така інфляція не має явних негативних наслідків, мало відчутна для економічних агентів. Тому економіці більшості розвинутих країн нині притаманна повзуча інфляція, якою часто користуються як засобом стимулювання та регулювання економічного розвитку.

Водночас, за повзучої інфляції відбувається поступове нарощування інфляційного потенціалу у вигляді незадоволеного додаткового попиту, який постійно тисне на товарні ціни і загрожує їх “вибухом”.

За умов певної зайнятості додатковий попит стає суто інфляційним. Створюється особлива економічна ситуація, коли зростає (за рахунок емісії грошей) попит на “інфляційне фінансування” за обмеженої пропозиції, що порушує симетрію товарного обміну - MV=PQ. Виникає ситуація, за якої дальше зростання платоспроможного попиту не сприяє зростанню виробництва й ефективному використанню його ресурсів, а призводить до

безпосереднього зростання цін, внаслідок чого інфляція переходить на вищий щабель і перетворюється на гальмо економічного розвитку.

Повзуча інфляція на цей час - найбільш характерна для економіки України. Подальше зростання цін, що має місце, - не зумовлено ні чим: ні світовими цінами, ні курсом валют, ні монетаристською політикою уряду, ні іншими чинниками. Це, дійсно, - гальмо для зростання виробництва (зважаючи на брак обігових коштів та жорстокості умов кредитування).

2) Галопуюча інфляція

Ця інфляція настає тоді, коли темпи зростання цін досягають 10-100% на рік. На цій стадії відбувається стрімке зростання цін, тобто прискорена, або галопуюча, інфляція.

Вона спричиняє випереджальні темпи зростання споживчого попиту порівняно з товарною пропозицією, що призводить до зростання цін.

За цих умов формується інфляційний мультиплікатор, який прискорює деструктивні процеси в економіці.

На стадії галопуючої інфляції відбувається спад виробництва та скорочення товарообороту, втрачається стимул до інвестицій, стримується процес суспільного нагромадження. Інфляція породжує відтік капіталу з виробничої сфери до сфери обігу, тобто розбалансування економічної рівноваги.

Галопуюча інфляція посилює руйнівний вплив на грошовий обіг. За таких темпів інфляції економічним агентам не вигідно тримати свої активи у грошовій формі. Гроші зі сфери нагромадження чи заощадження переходять у сферу обігу. Виникають так звані “гарячі гроші” - гроші, що втрачають свою вартість і не затримуються надовго на руках. Кожен прагне найшвидше позбутися грошей, довіра до яких втрачається. Прагнення економічних агентів швидше позбутися “гарячих грошей” прискорює їх оборот, що зменшує необхідну для його обслуговування грошову масу. Прискорення обороту грошей стає додатковим стимулятором інфляційного процесу. Агенти ринку втрачають бажання реалізовувати товари за гроші, які постійно втрачають купівельну спроможність, і переходять на бартерні операції або на продаж за іноземну валюту. В результаті чого, гроші не тільки перестають бути засобом нагромадження, а й частково втрачають навіть свою робочу функцію - засобу обігу.

За умов галопуючої інфляції, особливо на фінальній стадії настає платіжна криза - “грошовий голод”. Держава намагається припинити емісію грошей, однак поглиблення економічної та фінансової кризи ставить її перед необхідністю вдаватись до нових і нових емісій, настають “емісійні шоки”. Держава втрачає головні важелі управління емісійним процесом, інфляція стає неконтрольованою. Це й призводить до виникнення інфляційної спіралі, перетворення повзучої інфляції на галопуючу, а галопуючої - на гіперінфляцію.

Для сучасної економіки України галопуюча інфляція не є характерною. Її час минув. Але і до цього часу чи не єдиним методом її усунення - є монетарна політика Національного банку, що не можна вважати доброю ознакою.

3) Гіперінфляція

Особливо виразно деформація економічних та соціальних процесів проявляється під час гіперінфляції. МВФ вважає, що інфляція переходить у гіперстадію, коли темпи приросту цін зростають до 50% за місяць (у рамках гіперінфляції виокремлюють і вужче поняття - суперінфляцію, за якої темпи зростання цін сягають тисячу і більше процентів за рік).

Гіперінфляція часто пов'язана з політичним хаосом, наслідками війн та соціальних революцій. Такі ситуації виникали в перші десятиріччя двадцятого століття, після другої світової війни та після розвалу СРСР. На початку 90-х років не було жодної постсоціалістичної країни, яка б не потрапила в “інфляційний полон” і не відчула його руйнівного впливу.

На стадії гіперінфляції домінує нестабільність цін у всіх секторах економіки, яка спричиняє хаос на ринку та несправедливий (нееквівалентний) перерозподіл доходів і багатства у суспільстві.

За умов гіперінфляції гроші продовжують втрачати свої функції, поширюються бартерні операції, порушується фінансово-кредитний механізм, розвиваються неорганізовані стихійні процеси в економіці, що призводять до зростання загальної економічної, соціальної та політичної нестабільності.

У період гіперінфляції реальний попит на гроші спадає, що значно знижує їхню купівельну спроможність. Водночас збільшується попит на товари, а це призводить до дальшого зростання цін, оскільки великій кількості грошей протистоїть надто обмежена кількість товарів. Агенти ринку намагаються якомога скоріше “отоварити” гроші, що буквально на очах втрачають свою вартість. Відбувається “втеча” від грошей. Хоч як парадоксально, але не зникає і “голод” на гроші, оскільки емісія грошей не встигає за їхнім знеціненням. Особливо бракує банкнот великих номіналів, оскільки дрібні купюри зовсім втрачають свою вартість і виходять із каналів обігу. Через це держава випускає в обіг нові купюри все вищих номіналів, тобто ще більше “розкручує” спіраль цін і грошей.

Особливості прояву на грошовому ринку основних ринкових ознак - попиту, пропозиції, ціни.

Попит на гроші - це запас грошей, який прагнуть мати у своєму розпорядженні економічні суб'єкти на певний момент. Попит на гроші зумовлений функціями грошей - к купівельного і платіжного засобу та як засобу нагромадження вартості (багатства). Відповідно сукупний попит на гроші має включати:

- суму грошей, необхідну для здійснення поточних платежів (цю частину грошей можна назвати поточною касою або грошима для заключення угод). Створення запасу купівельних і платіжних засобів повинно бути достатнім для задоволення поточних потреб економічних суб'єктів у товарах та послугах;

- попит на гроші як засіб збереження вартості (багатства) чи нагромадження. Це попит на гроші з боку активів. Фінансові активи - цінні папери, валютні цінності, в які вкладені грошові кошти. Нагромадження грошей як капіталу як форми багатства повинно приносити їх власникові дохід у вигляді відсотка.

Попит на гроші як засіб збереження багатства, тобто попит на гроші з боку активів, залежить від доходів на цінні папери. Зберігаючи частину свого доходу, економічні суб'єкти завжди вирішують, у якій формі тримати свої збереження. Їх можна розподілити між грошами та цінними паперами.

Сукупний попит на гроші може бути отриманий шляхом сумування попиту на гроші для складання угод та попиту на гроші з боку активів. Розмір поточної каси при даному обсягу валового внутрішнього продукту залишається незмінним для усякого рівня відсоткової ставки. Інша частина попиту перебуває в обернено пропорційній залежності від ставки відсотка. З її підвищенням попит на гроші в готівковій формі зменшується.

Провідними чинниками, що визначають сукупний попит на гроші на макроекономічному рівні, виступають: зміна обсягів виробництва (національного доходу), зміна рівня цін, швидкість обігу грошей. Чим вища швидкість обігу грошей, тим меншим буде попит на гроші. Чинник швидкості обігу грошей не діє на мікроекономічному рівні. Натомість діє чинник зміни норми відсотка. Серед інших макроекономічних чинників, що впливають на попит, це інфляція, нагромадження багатства, очікуване погіршення кон'юнктури ринків тощо.

Пропозиція грошей

Друга сила, що у взаємодії з попитом на грошовому ринку визначає його кон'юнктуру, є пропозиція грошей. Пропозиція грошей - це та кількість грошей, що перебуває в будь-який момент у розпорядженні економічних суб'єктів, яку вони за сприятливих обставин можуть спрямувати в обіг. Пропозиція грошей виражає прагнення економічних суб'єктів дати в борг певну частину своїх грошових коштів для отримання доходу. На макроекономічному рівні на формування пропозиції грошей впливає обсяг фактичної грошової маси в обігу. Ця фактична грошова маса в обігу становить природну межу пропозиції грошей. Розширити пропозицію грошей понад цю межу може лише додаткова емісія грошей Національним банком України.

Пропозицію грошей контролює держава. В Україні цей контроль здійснює Національний банк України як шляхом емісії грошей, так і за допомогою управління грошово-кредитною системою. Саме він визначає необхідну кількість грошей в економіці, виходячи з її стану. Необхідна кількість грошей фіксується на певний період і не залежить від рівня відсоткової ставки.

Отже, загальний розмір пропозиції грошей визначається банківською системою і на його розмір впливають такі об'єктивні чинники:

- емісія банкнот і випуск депозитних грошей;

- процес обслуговування державного боргу і покриття дефіциту державного бюджету;

- нагромадження резервів іноземної валюти;

- розширення кредитної емісії комерційних банків.

Платіжний баланс та золотовалютні запаси в системі валютного регулювання.

Особливе місце в механізмі валютного регулювання займають платіжний баланс та золотовалютні резерви. Ця особливість полягає в тому, що саме через них реалізується внутрішній зв'язок стану валютного ринку країни зі станом її національної економіки та забезпечується суто економічне регулювання валютної сфери.

Платіжний баланс - це співвідношення між валютними платежами економічних суб'єктів даної країни (резидентів) за її економічними межами та валютними надходженнями їм з-за економічних меж; країни (від нерезидентів) за певний період часу (рік, квартал, місяць).

Платіжний баланс відіграє важливу роль у розробленні та реалізації валютної політики. Як модель зовнішньоекономічних зв'язків країни він дає ґрунтовну інформаційну базу для оцінки стану та перспектив розвитку валютних відносин. Зокрема, рівень та динаміка його збалансованості за звітний рік дають можливість визначити причини погіршення кон'юнктури валютного ринку та курсу національної валюти у відповідному році та ймовірну динаміку їх на перспективу. Якщо, наприклад, звітний платіжний баланс пасивний і розмір від'ємного сальдо мав тенденцію до зростання, це негативно впливало на курс валюти у звітному році і давало підстави очікувати його падіння в наступному році. Якщо така тенденція не відповідає цілям загальноекономічної та монетарної політики, її слід переломити на стабілізаційну. Підходи до вирішення цього завдання теж можна визначити на основі платіжного балансу, зокрема його структурної збалансованості.

Якщо, наприклад, торговий баланс (співвідношення експорту та імпорту) має хронічний і всезростаючий дефіцит, то для оздоровлення національної валюти потрібно визначити шляхи скорочення його від'ємного сальдо. Це можуть бути заходи щодо стимулювання розвитку вітчизняного виробництва, зростання його якості й ефективності, що сприятиме підвищенню конкурентоспроможності вітчизняних товарів на внутрішньому і зовнішньому ринках, збільшенню експорту і скороченню імпорту. Якщо дефіцитним є баланс послуг, відповідні заходи слід спрямовувати на розвиток усіх видів послуг для нерезидентів, стабілізації чи навіть скорочення зовнішніх послуг для резидентів.

З теоретичного погляду, економічна роль платіжного балансу визначається тим, що відображені в ньому обороти безпосередньо впливають на попит і пропозицію на валютному ринку: надходження валюти створює передумови для формування пропозиції її, а платежі - для формування попиту на валюту. Цей зв'язок можна виразити кількісно у вигляді таких формул:

1) ПрВ = ЗВ1 + НВ – ЗВ2

де ПрВ - пропозиція інвалюти протягом звітного періоду,

ЗВ1 - залишки інвалюти в суб'єктів ринку на початок періоду; НВ - надходження інвалюти протягом звітного періоду по

платіжному балансу;

ЗВ2 - залишки інвалюти в суб'єктів ринку на кінець періоду.

Якщо залишки інвалюти на початок і кінець звітного періоду однакові, то пропозиція валюти буде збігатися з надходженнями її по платіжному балансу, тобто ПрВ = НВ;

2) П0В = БВ1 + ПВ – БВ2

де ПоВ - попит на інвалюту протягом звітного періоду;

БВ1 - боргові зобов'язання резидентів перед нерезидентами

на початок періоду;

ПВ - валютні платежі протягом періоду по платіжному балансу;

БВ2 - боргові зобов'язання резидентів перед нерезидентами

на кінець періоду.

Якщо боргові зобов'язання на початок і кінець звітного періоду однакові, то попит на інвалюту буде збігатися з валютними платежами, визначеними по платіжному балансу, тобто ПоВ = ПВ.

З наведених формул можна зробити висновок, що попит (ПоВ) і пропозиція (ПрВ) на валютному ринку будуть урівноважуватися за умови збалансованості надходжень (НВ) та платежів (ПВ) платіжного балансу. Похибки можуть спричинюватися лише на величину розбіжностей між обсягами залишків валюти та валютних боргових зобов'язань економічних суб'єктів на початок і кінець періоду.

У механізмі платіжного балансу важливе місце займають офіційні золотовалютні резерви (ЗВР), що враховуються по статті "Резервні активи" і слугують офіційним механізмом урегулювання його сальдо. Активне сальдо платіжного балансу сприяє зростанню .золотовалютних резервів, а пасивне - їх зменшенню. Проте економічна роль цих резервів не обмежується балансуванням платіжного балансу, а значно виходить за його межі. Тому управління ними можна розглядати як самостійний інструмент валютного та грошово-кредитного регулювання.

Золотовалютні резерви - це запаси іноземних фінансових активів та золота, які належать державі і перебувають у розпорядженні органів грошово-кредитного регулювання і можуть бути реально використані на регулятивні та інші потреби, що мають загальноекономічне значення. Ці потреби визначають цілі накопичення золотовалютних резервів. Основними з них є:

- забезпечення країни достатнім запасом міжнародних платіжних засобів, з тим щоб держава, її окремі структури та недержавні економічні агенти могли своєчасно розрахуватися за своїми зовнішніми зобов'язаннями. Це так зване трансакційне призначення золотовалютних резервів, спрямоване на обслуговування зв'язків національної економіки зі світовою. У цьому призначенні вони слугують запасом ліквідних коштів, які забезпечують платоспроможність країни на світовому ринку;

- забезпечення державі можливості проводити інтервенції на валютному ринку та ринку грошей, з тим щоб підтримувати на потрібному рівні на них попит і пропозицію та обмінний курс національної валюти. Це так зване інтервенційне призначення резервів,

Поняття валюти та її види

Валюта - грошова одиниця країни з відкритою економікою, яка використовується для вимірювання величини вартості товарів.

Валюти або світовий грошовий матеріал можна класифікувати за певними ознаками і виділити основні відповідні види.

Види валют

Критерій класифікації

Емітентська належність:

- національна валюта - грошова одиниця, що емітується національною банківською системою і використовується у зовнішньоекономічних зв'язках і міжнародних розрахунках з іншими країнами;

- іноземна валюта - грошові знаки іноземних держав, а також кредитні і платіжні документи, виражені в іноземних грошових одиницях;

- колективна (наднаціональна) валюта - умовна розрахункова одиниця, яка не має матеріальної форми (існує у вигляді не монет, банкнот, а проводок за банківськими рахунками), не має власної вартісної основи (її ціна, або курс розраховується на базі валютного кошика країн-засновників), не має кінцевого кредитора (банківської установи, яка зобов'язується підтримувати курс у певних межах за допомогою валютних інтервенцій), функціонує на основі міждержавних угод і не підпорядкована законодавству жодної держави окремо:

1) СДР - Спеціальні права запозичення (англ. зресіаі drawing rights) - міжнародні платіжні і резервні засоби, що випускаються Міжнародним валютним фондом (МВФ) і використовуються для безготівкових міжнародних розрахунків шляхом записів на спеціальних рахунках і як розрахункова одиниця МВФ. СДР виконує ряд функцій світових грошей по регулюванню платіжних балансів, поповненню офіційних валютних резервів, порівнянню вартості національних валют;

2) арабський розрахунковий динар, андське песо, переводний рубль тощо;

- регіональна валюта - самостійна єдина валюта у межах інтеграційного утворення (євро в межах Європейського валютного союзу);

- євровалюта - конвертована валюта будь-якої країни, переведена на рахунки іноземних банків та використовується ними для операцій у всіх країнах, включаючи країну емітента цієї валюти (євродолар тощо)

Режим використання:

- вільно конвертована валюта - національна валюта, яка використовується резидентами та нерезидентами країни за всіма видами операцій за відсутності будь-яких законодавчих обмежень на здійснення валютних угод і реалізується на головних світових валютних ринках;

- частково конвертована валюта - національна валюта країн, де існують обмеження та / або спеціальні узго-джувальні процедури на обмін валют за окремими видами операцій, суб'єктами валютних угод або зонами;

- неконвертована валюта - це національна валюта, що функціонує в межах однієї країни і не підлягає обміну на інші іноземні валюти

Функціональна роль:

- валюта ціни (валюта операції) - грошова одиниця, в якій виражена ціна товару в зовнішньоторговельному контракті або встановлюється сума наданого міжнародного кредиту (зазвичай вільно конвертовані валюти);

- валюта платежу - валюта, в якій відбувається фактична оплата товару в зовнішньоторговельній операції або погашення міжнародного кредиту (може виступати будь-яка валюта, узгоджена між контрагентами);

- валюта кредиту - грошова одиниця, в якій надаються експортні кредити;

- валюта клірингу - використовується при здійсненні міжурядових угод при обов'язковому заліку зустрічних вимог і зобов'язань, які виникають з вартісної рівності товарних постачань і послуг, що надаються (кліринг);

- валюта векселя - грошова одиниця, в якій виставлений вексель. Зазвичай у внутрішньому обороті векселя виставляють у валюті країни, а в міжнародному обороті - у валюті країни-боржника, кредитора або третьої країни

Характер застосування у валютній практиці:

- дорогоцінні метали (за винятком ювелірних виробів) - золото, срібло, платина;

- природне дорогоцінне каміння;

- грошові кошти у вигляді законних платіжних засобів (готівки) чи депозитів тієї чи іншої країни, які можуть слугувати міжнародними засобами обігу чи платежу;

- платіжні документи, які виражені у тій чи іншій національній валюті та застосовуються у міжнародних розрахунках (чеки, векселі, сертифікати, акредитиви тощо);

- фондові цінності, які виражені у тій чи іншій національній валюті та використовуються у міжнародних операціях (акції, облігації)

Зовнішня (матеріальна) форма:

- металеві валютні кошти (монетарне золото);

- неметалеві валютні кошти (паперові, кредитні)

Ступінь стійкості щодо власного номіналу та курсу інших валют:

- сильна або тверда валюта;

- слабка або м'яка валюта

Можливість резервування (нагромадження):

- резервна (ключова) валюта

- вільно конвертована валюта, яка використовується для формування золотовалютних резервів світової банківської системи, проведення міжнародної та національної валютної політики та приймається МВФ для погашення кредитів і сплати процентів (долар США, євро, англійський фунт стерлінгів, японська йєна, СДР)

Поняття валюти та сфера її використання.

Валюта - це грошова одиниця що використовується як світові гроші тобто як міжнародна розрахункова одиниця засіб обігу і платежу.

Залежно від сфери і мети використання:

валютна оплати — валюта, якою здійснюють фактичну оплату товарів і послуг згідно із зовнішньоекономічною угодою чи погашенням міжнародного кредиту;

валюта кредиту — валюта, якою за угодою кредитора та позичальника надається кредит;

валютні угоди (ціни) — валюта, в якій встановлюється ціна товару або послуг у зовнішньоторговельному контракті або визначається сума надання міжнародного кредиту.

Поняття грошового обороту як процесу руху грошей.

Грошовий обіг — це безперервний рух грошей, які обслуговують реалізацію товарів, послуг і нетоварні розрахунки в процесі суспільного відтворення.

На мікроекономічному рівні грошовий обіг обслуговує кругообіг індивідуального капіталу. При цьому гроші виступають однією з функціональних форм капіталу, є його складовою й елементом багатства, яким володіє власник цього індивідуального капіталу.

На макроекономічному рівні грошовий обіг обслуговує кругообіг усього сукупного капіталу суспільства на всіх стадіях суспільного відтворення: у виробництві, розподілі, обміні й споживанні. Тому його називають ще сукупним грошовим обігом.

У сукупному грошовому обігу гроші функціонують виключно як гроші та не є функціональною формою капіталу.

Суб'єктами грошового обігу є всі юридичні та фізичні особи, котрі беруть участь у створенні, розподілі, обміні й споживанні валового національного продукту, їх можна об'єднати в такі групи:

— фірми — суб'єкти, що забезпечують створення та реалізацію ВНП;

— домашні господарства — суб'єкти, які забезпечують виробництво ВНП основними факторами (робочою силою, засобами виробництва та ін.) і є кінцевими його споживачами;

— державні структури — суб'єкти, що забезпечують розподіл і перерозподіл вартості створеного національного доходу та національного продукту, здійснюючи вплив на реалізацію і споживання останнього;

— фінансові посередники — суб'єкти грошового ринку, котрі спрямовують потік грошових коштів від їх власників до позичальників.

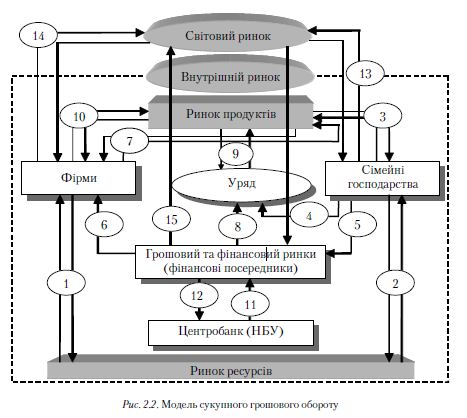

Грошовим обігом взаємопов'язуються ті основні ринки, через які здійснюється більшість грошових відносин між економічними суб'єктами:

— ринок продуктів, де реалізується створений фірмами національний продукт;

— ринок ресурсів, на якому фірми купують необхідні для виробництва ресурси (робочу силу, капітал і природні ресурси);

— фінансовий ринок, де реалізуються вільні грошові кошти;

— світовий ринок, через який здійснюється зв'язок внутрішньої економічної системи із "зовнішнім" світом.

Усі розрахунки та платежі, які становлять грошовий обіг, можна згрупувати в кілька великих потоків залежно від їх призначення у відтворювальному процесі. Це дає змогу схематизувати весь грошовий обіг у вигляді кількох взаємопов'язаних і здійснюваних за колом потоків руху грошей.

Попит на гроші та механізм його реалізації.

Попит на гроші - одне з ключових і найскладніших явищ ринку грошей. Його вивчення виявилося центральною проблемою сучасної теорії грошей, а успіхи в його пізнанні визначали розвиток цієї теорії в XX ст., відкривали можливості ефективного регулювання ринку грошей через механізми та інструменти грошово-кредитної політики. В Україні, де тільки формується цей ринок освоюються механізм та інструменти грошово-кредитної політики, вивчення попиту на гроші набуває особливого теоретичного та практичного значення.

Поняття попиту на гроші. На відміну від звичайного попиту на товарних ринках, який формується як потік куплених товарів за певний період, попит на гроші виступає як запас грошей, який прагнуть мати у своєму розпорядженні економічні суб'єкти на певний момент. Якщо такий запас грошей розглядати як елемент багатства, котрим володіють економічні суб'єкти, то попит на гроші можна трактувати як їхнє бажання мати певну частину свого портфеля активів (багатства) в ліквідній формі. Якщо власники портфелів активів віддають перевагу ліквідній формі, то це означатиме зростання попиту на гроші, і навпаки. Такий (портфельний) підхід до вивчення попиту на гроші був застосований Дж. М. Кейнсом, котрий назвав своє трактування попиту на гроші теорією переваги ліквідності.

Трактування попиту на гроші як явища залишку зумовлює істотну відмінність його від попиту на дохід, що є явищем потоку. Хоч ці два явища тісно переплітаються, проте вони не збігаються ні за обсягами, ні за напрямами і динамікою руху.

Попит на гроші і швидкість обігу грошей. Попит на гроші тісно пов'язаний зі швидкістю обігу грошей обернено пропорційною залежністю: у міру зростання попиту на гроші кожна грошова одиниця, що є в обороті, довше перебуватиме у розпорядженні окремого економічного суб'єкта, повільнішим буде її обіг, і навпаки. З цієї залежності випливають висновки, що мають важливе практичне значення:

* оскільки попит на гроші - явище динамічне, то і швидкість обігу грошей не може бути постійною;

* зростання швидкості обігу грошей унаслідок падіння попиту на гроші може компенсувати дефіцит платіжних засобів при зниженні рівня монетизації валового національного продукту і послабити кризу неплатежів;

* падіння швидкості обігу грошей через зростання попиту на них послаблює вплив збільшення маси грошей в обороті на кон'юнктуру ринків, гальмує його інфляційні наслідки;

* у парі "попит - швидкість" визначальним є попит на гроші, а похідним - швидкість їх обігу. Тому фактори зміни попиту на гроші об'єктивно впливають і на швидкість їх обігу. Проте це не виключає зворотного впливу зміни швидкості обігу грошей на динаміку їх попиту. Наприклад, якщо суто організаційними заходами (збільшення частоти виплат доходів, підвищення дохідності короткострокових фінансових інструментів, удосконалення системи розрахунків тощо) забезпечується прискорення обігу грошей, то це вплине і на ф ормування попиту на них, особливо на його трансактивну складову.

Цілі та мотиви попиту на гроші. У теорії грошей чи не найактуальнішим було і залишається питання, чому економічні суб'єкти накопичують гроші? Правильна відповідь на це питання створює базу для визначення економічних чинників, які впливають на обсяг і динаміку попиту на гроші, а також для формування механізму його регулювання. У цьому питанні слід розрізняти два аспекти:

- задля яких цілей економічні суб'єкти накопичують гроші;

- які мотиви спонукають їх до цього.

Чинники впливу на попит на гроші. З'ясування мотивів, які заохочують економічних суб'єктів нагромаджувати гроші, дає можливість визначити чинники, які впливають на ці мотиви, а значить - на динаміку попиту на гроші.

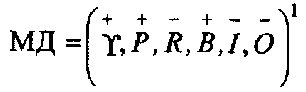

Представники всіх теоретичних концепцій попиту на гроші визнають зміну обсягів виробництва (або обсягів національного доходу) ключовим чинником впливу на попит. Цей вплив обумовлюється трансакційним мотивом нагромадження грошей - чим більший обсяг виробництва валового національного продукту, а отже і національного доходу, тим більшим може бути обсяг операцій щодо його реалізації і тим більшим має бути запас грошей для виконання цих операцій. Цю залежність можна формалізувати як МД = f(Q), де Q - номінальний обсяг ВНП, МД - обсяг попиту на гроші.

Зміна обсягу валового національного продукту, у свою чергу, визначається двома самостійними чинниками - динамікою рівня цін та рівня реального обсягу виробництва, кожний з яких може діяти незалежно один від одного. Наприклад, абсолютний рівень цін може зростати при незмінному обсязі реального виробництва, і навпаки, останній може зростати при незмінному рівні цін чи обидва показники можуть зростати водночас, але різними темпами. Тому зміну абсолютного рівня цін та реального обсягу виробництва можна розглядати як самостійні чинники впливу на попит на гроші. Вплив кожного з цих чинників є прямо пропорційним - у міру зростання цін чи/та збільшення фізичного обсягу виробництва відповідно зростатиме попит на гроші, а при їх зниженні попит буде скорочуватися. Залежність МД від указаних двох чинників можна формалізувати як МД =f(Y, P), де Y - фізичний обсяг ВНП, Р - рівень цін.

При макроекономічному підході до аналізу попиту на гроші з'являється третій чинник - швидкість обігу грошей. Чим вища швидкість обігу грошей, тим меншим буде попит на гроші, і навпаки. Тобто вплив цього показника на попит обернено пропорційний. Оскільки швидкість обігу грошей формується під впливом багатьох чинників, то всі вони опосередковано теж впливають на попит на гроші. Проте прибічники такого підходу до аналізу попиту на гроші вважають, що швидкість обігу грошей є відносно стабільною, тому її вплив на попит мало відчутний. Через це у своїх теоретичних висновках вони абстрагуються від цього чинника. Тому до формули попиту на гроші чинник швидкості, як правило, не входить.

Чинник накопичення багатства полягає в тому, що економічні суб'єкти, накопичуючи багатство у формі різних активів, відносно рівномірно розміщують приріст його між всіма видами активів, у тому числі й у вигляді запасу грошей. Унаслідок цього в міру збільшення маси багатства зростатиме і попит на гроші.

Чинник інфляції впливає на попит на гроші в кількох напрямах. В умовах інфляційного зростання цін запас грошей, який мають у своєму розпорядженні економічні суб'єкти, неминуче знецінюється, і вони зазнають втрат, що само по собі провокує скорочення їх попиту на гроші. Крім того, інфляційне зростання цін неминуче підштовхує вверх ставку процента і всі інші очікувані доходи на альтернативні грошам види активів. Унаслідок цього буде зростати альтернативна вартість грошових запасів і скорочуватися попит на гроші. Разом з тим слід пам'ятати, що зростання цін є чинником позитивного впливу на попит, якщо воно не значне і не провокує інфляційних очікувань.

З інфляційними очікуваннями тісно переплітаються очікування погіршення кон'юнктури ринків взагалі, зокрема скорочення товарної пропозиції, посилення товарного дефіциту, погіршення якості продукції тощо. В усіх цих випадках економічні суб'єкти віддадуть перевагу накопиченню багатства у товарній формі, а не в грошовій, і попит на гроші скоротиться.

З урахуванням новітніх чинників впливу на попит формулу його можна записати у такому вигляді:

де Y - реальний обсяг ВНП;

Р - середній рівень цін;

R - рівень очікуваного доходу на альтернативні грошам активи;

В - обсяг багатства;

I - рівень інфляції;

О - очікування змін ринкової кон'юнктури.

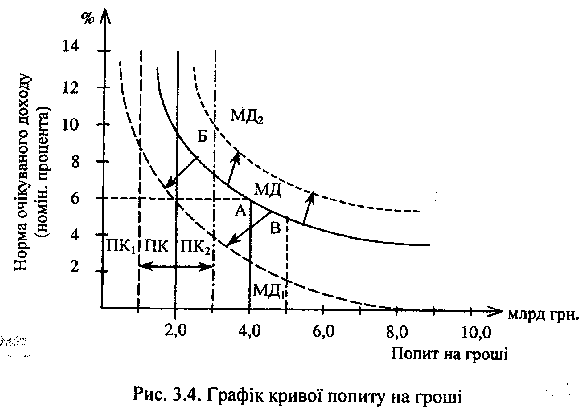

Графічне зображення попиту на гроші.

мал. 19

З наведеного вище графічного зображення попиту на гроші чітко видно два різні характери його руху:

* у вигляді переміщення самої кривої попиту - уверх і вправо чи вниз і вліво, що свідчить про еластичність попиту на гроші від номінального обсягу валового продукту;

* у вигляді руху точки попиту по його кривій - уверх і вліво чи вниз і вправо, що свідчить про еластичність попиту на гроші від процента та інших очікуваних доходів на активи. Ці два види руху потрібно чітко розрізняти, але розглядати у взаємозв'язку, щоб мати завершену картину динаміки попиту на гроші.

Порівняльна характеристика сучасних валютних систем

Державно-правова форма організації міжнародних валютних (грошових) відносин країн представляє собою валютну систему. Таким чином, валютна система являє собою сукупність двох елементів: валютного механізму та валютних відносин.

Розрізняють світові та національні валютні системи. Світові валютні системи розвиваються на регіональному та глобальному (світовому) рівнях.

Національна валютна система — це державно-правова форма організації валютних відносин на території певної країни. Вона встановлює певний порядок валютних розрахунків і правила роботи з валютою інших країн. Функціонування національної валютної системи регулюється з урахуванням норм міжнародного права та національного законодавства країни.

Складовими елементами валютної системи є національна валюта, умови її конвертованості, режим валютного курсу, валютні обмеження в національній економіці, механізм валютного регулювання і контролю, правила використання іноземної валюти і міжнародних платіжних та кредитних засобів обігу тощо.

Регіональна валютна система — це правова форма організації валютних відносин між групою країн.

Світова валютна система включає міжнародні кредитно-фінансові інститути та комплекс міжнародних договірних та державно-правових норм, що забезпечують функціонування валютних інструментів.

Елементами світової валютної системи є певний набір міжнародних платіжних засобів, валютні курси та валютні паритети, умови конвертованості, форми міжнародних розрахунків, режим міжнародних ринків валюти та золота, міжнародні та національні банківські установи тощо.

Розвиток світових валютних систем регулюється відповідними міждержавними валютними угодами, втілення яких забезпечується створенням на колективних засадах міждержавних валютно-фінансових та банківських установ і організацій. У своєму розвитку світова валютна система пройшла чотири основні етапи

Етапи еволюційного розвитку світової валютної системи

1867 р. Паризька конференція — єдиним мірилом світових грошейвизнано золото |

1922 р. Генуезька конференція — національні кредитні гроші почали використовувати як міжнародні платіж |

1944 р. Бреттон-Вудська конференція — впроваджено золотодевізний та доларовийстандарти |

1976–1978 рр. Ямайська конференція —юридично завершено демонетизацію золота і замість золотодевізного — стандарт СПЗ (SDR) |

Золотий стандарт |

|||

ознаки |

|||

Золотомонетний стандарт |

Золотозлитковий стандарт |

Золотовалютний стандарт (валютний) |

Паперово-валютний стандарт |

– функціонування золота як світових грошей; – фіксація золотого вмісту нац. валюти; – наявність фіксованих валютних курсів; – на внутр. ринку золото вико нує всі функції грошей; – вільне карбув.золотих монет – банкноти і білонні монети вільно розмін. на золоті |

– в обігу відсутні золоті монети; – банкноти і білонні монети розмін. на золоті зливки; – відмінено вільне карбування золотих монет |

– збереження ролі золота як розрахункової одиниців міжнародному обігу; – фіксовані валютнікурси; – заборона вільної купівлі-продажу золота; – долар у режимі золотого стандарту; – прирівнювання до золота |

– повна демонетизація золота у сфері валютних відносин; – анулювання офіційної ціни на золото та фіксація масштабу цін; – перетворення колективної одиниці СПЗ на головний резервний актив та засіб розрахунку; – впровадження гнучких валютних курсів нац.одиниць |

недоліки |

|||

– недостатня еластичність; – дороговизна; – залежність від видобутку монетарного металу; – обмеженість втручання держави у сферу грош-вал. відносин |

– жорстка система валютних нормативів |

|

|

Причини відміни |

|||

зміна економічної структури господарювання, що ґрунтувалась на ринкових саморегуляторах на державнорегулювальну економічну систему |

– загострення внутрішньо економічної ситуації в США; – загострення світового економ. суперництва; – припинення конвертованості долара в золото |

|

|

Пропозиція грошей та механізм її формування

На монетарному ринку пропозиція завжди протистоїть допиту на гроші. Банківська система управляє пропозицією грошей, тобто оперативно змінює масу грошей в обігу відповідно до зміни попиту на гроші. У розпорядженні центрального банку — економічні важелі, спираючись на які, він здатний впливати на формування грошової пропозиції і регулювати грошовий обіг в країні. Серед них важливе місце належить таким макроекономічним показникам: грошова база, банківські резерви, грошово-кредитний мультиплікатор, які широко використовуються у визначенні потенційних можливостей емісії та прогнозування динаміки грошової маси.

Грошова база — це консолідуючий показник резервних грошей банківської системи, на основі якого через грошовий мультиплікатор формується пропозиція грошей.

Тоді пропозиція грошей (Ms) прямо пропорційна грошовій базі (Мh) і залежить від величини грошового мультиплікатора (m): Ms = Мh x m

Грошову базу, яка має властивості мультиплікаційного впливу на пропозицію грошей, ще називають ланкою підвищеної ефективності, або «сильних» грошей. Цей показник відомий у монетарній теорії як Мh — high — роwегеd mопеу. Він визначає категорію грошей, яка може безпосередньо контролюватися центральним банком, тобто відноситься до числа найважливіших показників діяльності банківської системи щодо впливу на ситуацію, яка складається на грошовому ринку.

Банківські резерви — це категорія, яка включає також гроші готівкою, що зберігаються в касах банків. Характерною особливістю банківських резервів є те, що ці гроші не перебувають в обігу і не входять до складу грошових агрегатів (М0, М1).

Якщо фактична сума резерву, включаючи залишок каси, виявиться меншою від суми обов'язкового резерву, банк зобов'язаний негайно поповнити свої резерви. Якщо фактичний резерв виявиться більшим обов'язкового, то це свідчить про наявність у банку вільного (наднормативного) резерву, в межах якого комерційний банк може здійснювати кредитну експансію. Отже, вільні резерви виступають у ролі кредитного потенціалу банку.

Зв'язок між монетарною базою (банківськими резервами) та масою грошей в обігу можна визначити за допомогою грошового мультиплікатора (множника).

Грошовий мультиплікатор — це величина множника (коефіцієнта), на яку збільшується кількість грошей в обігу в результаті операцій на монетарному ринку.

Коефіцієнт грошового мультиплікатора означає, у скільки разів зростає ефективність грошової бази. Його величина є зворотною величиною норми обов'язкових резервів, а також співвідношенням між обсягами готівки і депозитів. Це свідчить про те, що зі збільшенням резервної норми або при більш високому співвідношенні готівки стосовно депозитів, величина грошового мультиплікатора зменшуватиметься.

Основний сенс грошового мультиплікатора полягає в тому, що він примножує в кратно разів кількісні параметри грошової маси, тобто він показує максимальну кількість нових грошей, яку може утворити кожна грошова одиниця (долар чи гривня) від операцій на відкритому ринку.

Отже, із рівняння можна зробити висновок, що взаємодія двох величин: грошової бази і грошового мультиплікатора визначає потенційні можливості банківської системи в забезпеченні приросту грошової маси, тобто додаткової пропозиції грошей.

Раціоналістична та еволюційна концепція походження грошей

Численні спроби впродовж усього періоду з часу виникнення економічної теорії і до сучасності дати вичерпну відповідь на всі загадкові запитання умовно можна поділити на два теоретичні напрямки: раціоналістичну концепцію походження грошей та еволюційну.

Послідовники раціоналістичної концепції пояснювали появу грошей наслідком домовленості, угоди між людьми з метою спрощення і полегшення процедури обміну товарів. Її теоретичне обґрунтування здійснив ще Аристотель (IV ст. до н.е.) у праці «Нікомахова етика». Він писав: «Все, що бере участь у обміні, має бути якимось чином співставленим... за загальною домовленістю з’явилася монета... Від того й ім´я її, що вона існує не в природі, а за домовленістю». Для здійснення обміну «має існувати якась одиниця (виміру), при чому (обґрунтована) на умовності».

В наступні історичні епохи раціоналістична концепція походження грошей законодавчо була закріплена в нормах античного й середньовічного права. Карбування монет на честь приходу до влади коронованої особи римським правом так і проголошувалося, що гроші та їх вартість декретує імператор. Ідея про гроші як витвір домовленості («раціо» - розум) переважала аж до кінця XVIII ст., коли вагомі досягнення археологічної науки розвінчали її постулати. Водночас суб´єктивно-психологічний підхід до тлумачення походження грошей з позицій раціоналістичної концепції має місце у деяких працях і сучасних економістів. Зокрема, у підручнику П. Самуельсона «Економіка» стверджується, що гроші є штучною соціальною умовністю. Інший лауреат Нобелівської премії, американський вчений Дж. Гелбрейт гроші розглядає як наслідок угоди між людьми про закріплення грошової функції за коштовними металами.

Проте домовленість між людьми надто невагома, щоб стати підставою виникнення і функціонування грошей. Помилкове положення про те, що «монета існує не в природі, а встановлена людьми, тому їм під силу змінити її або вилучити з обігу» було використане представниками школи меркантилізму не тільки для заперечення товарної природи походження грошей, а й для обґрунтування відсутності зв´язку між грошима і коштовними металами. Водночас наукові відкриття поступово нагромадили значні матеріально-речові надбання, які дозволили відкинути ненаукові концепції походження грошей та розробити еволюційну концепцію.

Послідовними прихильниками еволюційної концепції походження грошей стали основоположники класичної політичної економії А. Сміт і Д. Рікардо, К.Маркс та інші вчені: Вони довели, що провідними передумовами становлення товарно-грошових відносин та їх носіїв (грошей) стали процеси піднесення продуктивності суспільної праці до рівня створення додаткового продукту, який ставав предметом обміну між виробниками. Наступне поглиблення суспільного поділу праці й розвиток багаторівневої спеціалізації виробництва і суспільної діяльності людини розширили масштаби суспільного обміну і сформували історичний процес еволюційного розвитку грошей у таких формах:

а) простої, поодинокої або випадкової форми вартості;

б) повної або розгорнутої форми вартості;

в) загальної форми вартості;

г) грошової форми вартості.

Зазначимо, що кожна з цих форм послідовно відображає процес зародження і зростання ролі грошей та їх взаємодії з властивостями вищого ступеня розвитку товарного виробництва й обміну. Зокрема, вже перша проста, поодинока або випадкова форма вартості, виникнувши одночасно із зародженням обміну, започаткувала основоположні відносини товарного виробництва, в якому товари об´єктивно протистоять грошам.

Режим валютного курсу в Україні