2.3. Аналіз фактора часу при визначенні ефективності інвестиційних рішень

У фінансовій теорії під інвестиціями розуміють отримання реальних чи фінансових активів, тобто сьогоднішніх витрат, метою яких є одержання прибутку в майбутньому. Якщо точніше, то інвестиції — цс обмін певної теперішньої вартості на майбутню, яка може бути і невизначеною.

Витрати і прибутки, пов'язані з будь-якою інвестицією, так чи інакше розподілені у часі. Завдяки тому, що в економіці водночас існує багато можливостей інвестування, ціна витрат і прибутку залежить від моменту часу, на який вони припадають. Саме тому вірна оцінка ефективності інвестицій неможлива без правильного співставлення ціни цих витрат і прибутку за часом.

Для підтвердження цього основного принципу оцінки ефективності інвестицій проаналізуємо приклад можливості інвестування, яка при витратах 1 січня 1998 р. суми в 1 мли гри. принесе 1 січня 1999 р. прибуток розміром 1,2 млн. грн. Для спрощення аналітичних розрахунків вважатимемо, що у даному випадку немає жодного ризику, інфляція та оподаткування відсутні. Завдання полягає у тому, щоб визначити, чи вигідний такий проект. Якщо немає ніяких альтернативних шляхів вкладання коштів, то він безумовно є вигідним. А якщо є можливість вкласти гроші, наприклад, у банк, що приносить річний прибуток у розмірі d, то рішення буде залежати від величини d. Через рік цей капітал розміром 1 млн. грн., знаходячись на банківському депозиті, перетвориться на величину 1(1+d) млн. грн. Якщо ж остання буде більшою за 1,2 млн. грн., то інвестиція буде невигідною, оскільки банківський депозит принесе більший прибуток.

Існування альтернативної можливості інвестування, що забезпечує прибуток d на одиницю витрат, означає, що сьогоднішня сума в 1 млн. грн. через рік буде дорівнювати 1(1+d) млн. грн. Майбутньою вартістю сьогоднішньої суми грошей Гс називається величина, що розраховується як

![]() (2.23)

(2.23)

де d - максимально можливий прибуток у розрахунку на одиницю витрат, який можна отримати від альтернативних способів інвестування за період часу, що розглядається; Гс — сьогоднішня сума грошей.

Застосовуючи той самий принцип, можна визначити і вартість певної суми грошей, яку ми плануємо отримати чи витратній у майбутньому або сьогодні. Нинішньою вартістю майбутнього грошового потоку Гм називається величина

(2.24)

(2.24)

Операцію розрахунку нинішньої вартості майбутнього грошового потоку називають дисконтуванням. Коефіцієнт, на який необхідно помножити майбутній грошовий потік, щоб отримати його нинішню вартість, називають коефіцієнтом дисконтування.

Таким чином, оцінка ефективності фінансових вкладень полягає у порівнянні витрат і прибутку, зведених до одного моменту часу. Як правило, витрати і прибуток, що пов'язані з інвестиційним проектом, зводять до сьогоднішнього моменту часу. У наведеному прикладі, якщо припустити, що d=10 %, то сьогоднішня вартість прибутку у сумі 1,2 млн. грн. дорівнюватиме 1,091 млн. грн., що неважко перевірити:

![]()

При такому значенні d проект, що аналізується, є вигідним, оскільки нинішня вартість прибутку більша за нинішню вартість витрат (1,091 > 1).

Оцінка ефективності може проводитися й за іншим методом. Назвемо прибутком інвестиційного проекту величину, що розраховується як

![]() (2.25)

(2.25)

Величина d’ характеризує чисті вигоди, що приносить інвестиційний проект у розрахунку на 1 гри. витрат. Доходність банківського депозиту в нашому прикладі являє собою альтернативні витрати інвестування. Якщо доходність проекту вища за альтернативні витрати (d’>d), то проект можна вважати вигідним і навпаки, якщо (d’<d).

Сформулюємо чіткіше визначення поняття нинішньої вартості майбутнього грошового потоку. Така вартість грошового потоку розміром См гри., що приходиться на визначений майбутній момент часу, — це сума, яку необхідно інвестувати сьогодні у найбільш прибутковий проект, щоб сумарний доход до певного майбутнього моменту часу складав величину См. Нинішню вартість, як правило, позначають функцією РV( ), майбутню вартість FV( ).

Розглянуті нами принципи співставлення витрат і доходів за часом дозволяють сформулювати чіткі правила оцінки ефективності інвестицій. Отже інвестування вигідне, якщо сумарна дисконтована вартість доходів, яка забезпечується проектом, перевищує сумарну дисконтовану вартість витрат. Цей критерій має назву критерію чистої зведеної вартості (NPV).

Для наочності проаналізуємо інвестиційний проект, в якому передбачаються чисті грошові потоки С0, С1, С2, ...Сп в момент часу t=0,1,2,..., n відповідно (момент 0 вважатимемо сьогоднішнім днем). Тоді грошовий потік в момент t визначається як

![]() (2.26)

(2.26)

де ΔД — приріст доходів, пов'язаних з проектом;

ΔВ — приріст витрат.

Чистою зведеною вартістю інвестиційного проекту будемо називати сумарну нинішню вартість чистих грошових потоків, які забезпечують проект

![]() (2.27)

(2.27)

Інакше, чиста зведена вартість — це сумарна зведена вартість за відрахуванням зведеної вартості витрат. Критерій NPV оцінки інвестиційних рішень полягає у порівнянні нинішньої вартості витрат і доходів: якщо NPV >0, то інвестування вигідне, і навпаки, якщо NPV <0 — невигідне, якщо NPV=0, інвестування ані прибуткове, ані збиткове.

Якщо вважати, що грошові потоки Сt, розміщені через рівні проміжки часу, які дорівнюють одному року (тобто С1 виникає через рік, С2 — через 2 роки і т. д.), то чисту зведену вартість слід розраховувати таким чином:

(2.28)

(2.28)

де d— максимальна доходність (процентів на рік), що забезпечується альтернативними способами вкладання коштів, причому в формулі (2.28) припускається, що величина d з плином часу лишається незмінною.

Наприклад, для проекту, що розглядався на початку цього розділу, С0=-1 млн гри., С1=1,2 млн грн. Якщо d=10 %, то

Якщо тривалість проміжків часу між грошовими потоками, що виникають у моменти (t—1) і t(t = 1,..,n) однакова, але менша ніж рік (наприклад, т разів на рік), то чиста зведена вартість може бути розрахована за формулою

(2.29)

(2.29)

де d — річна доходність альтернативних інвестицій з такою ж періодичністю виплат.

У загальному випадку для будь-якої неперіодичної послідовності грошових потоків чисту зведену вартість доцільно розраховувати за формулою

(2.30)

(2.30)

де w(t) — термін часу до моменту виникнення грошового потоку;

de — річна ефективна доходність альтернативних інвестицій.

Очевидно, що доходність альтернативних інвестиційних рішень може змінюватися з плином часу, а тому грошові потоки в загальному випадку повинні бути дисконтовані за ставкою, що відповідає моменту часу, в який вони виникають, а тому точнішим варіантом формули (2.30) буде вираз

(2.31)

(2.31)

де det — ефективна доходність альтернативних вкладень за період від сьогоднішнього дня до моменту виникнення t-го грошового потоку.

Розрахуємо чисту зведену вартість за певним інвестиційним проектом, який передбачає такі грошові потоки, грн.: С0=-1000; С1 = 300 через 3 міс; С2= 1000 через 9 міс. Як альтернативне інвестиційне рішення розглянемо банківський депозит, що забезпечує доходність у 40 % річних із поквартальною сплатою процентів (10 % від суми вкладу кожних три місяці).

Тепер обчислимо чисту зведену вартість оцінюваного проекту, користуючись формулою (2.30)

тобто інвестиційний проект вигідний (NPV >0). Ефективна ставка за банківським депозитом у нашому прикладі дорівнює

![]()

отже чиста зведена вартість відповідно до формули (2.31) буде такою:

Для більш повної оцінки ефективності інвестицій продовжимо аналіз впливу фактора часу на критерій внутрішньої норми доходності. Внутрішньою нормою доходності (Internal Rate Return — ІRR) інвестиції називається таке значення станки дисконтування, за якої нинішня вартість витрат дорівнює нинішній вартості доходів, тобто таке значення величини d, коли NPV=f(d)=0.

Суть розрахунку цього коефіцієнта при аналізі ефективності запланованих інвестицій полягає у такому. ІRR відображає максимально допустимий відносний рівень витрат, які можуть бути пов'язані з проектом. Наприклад, якщо проект повністю фінансується за рахунок позички комерційного банку, то значення ІRR відображає верхню межу допустимого рівня банківської процентної ставки, перевищення якої робить проект збитковим.

На практиці будь-яке підприємство фінансує свою діяльність, у тому числі інвестиційну, з різних джерел. Як плату за користування авансованими у діяльність підприємства фінансовими ресурсами воно сплачує проценти, дивіденди, винагороду тощо, тобто несе певні обґрунтовані витрати на підтримання свого економічного потенціалу. Показник, що характеризує відносний рівень цих витрат, можна назвати «ціною» авансованого капіталу (ЦК). Він відображає мінімальне повернення на вкладений у діяльність підприємства капітал та його рентабельність і розраховується за формулою середньої арифметичної зваженої.

Підприємство може приймати будь-які рішення інвестиційного характеру, рівень рентабельності яких не нижчий від поточного значення показника ЦК (або ціни джерела коштів для проекту). Саме з ним порівнюється показник ІRR, що розраховується для конкретного проекту. При цьому зв'язок між ними такий:

якщо ІRR > ЦК, то проект прибутковий;

ІRR < ЦК - збитковий;

ІRR = ЦК — ані прибутковий, ані збитковий.

Значення показника ІRR для інвестиційного проекту визначається методом послідовних ітерацій із використанням табульованих величин дисконтованих множників. Для цього за допомогою таблиць вибираються два значення коефіцієнта дисконтування d1<d2 таким чином, щоб в інтервалі (d1,d2) функція

NPV=f(х) змінювала своє значення з «+» на «—» чи навпаки. Потім застосовують формулу

(2.32)

(2.32)

де d1 — значення табульованого коефіцієнта дисконтування, за якого f(d1)<0;

d2 — значення табульованого коефіцієнта дисконтування, за якого f(d2)<0.

Точність розрахунків обернено пропорційна довжині інтервалу (d1, d2), а найкраща апроксимація із застосуванням табульованих значень досягається у випадку, коли довжина інтервалу мінімальна (дорівнює 1 %), тобто d1, і d2 найближчі один до одного значення коефіцієнта дисконтування, що відповідають умовам (у випадку зміни знаку «+» на «—»):

d1 — значення табульованого коефіцієнта дисконтування, що мінімізує позитивне значення показника NPV, тобто f(d1)=mind {f(d)<0}

d2 — значення табульованого коефіцієнта дисконтування, що максимізує від'ємне значення показника NPV, тобто f(d2)=mind {f(d)<0}

Через взаємну заміну коефіцієнтів d1 і d2 аналогічні умови застосовуються для ситуації, коли функція змінює знак з «—» на «+». '

Обчислимо IRR на конкретному прикладі: для проекту, розрахованого на 3 роки, що вимагає інвестицій розміром 10 млн. гри. і має передбачені грошові надходження розміром, млн. грн.: З, 4, 7.

Візьмемо два довільні значення коефіцієнта дисконтування d1 = 10%, d2 = 20%.

Із застосуванням табульованих значень d1 і <d2 визначимо

![]()

При подальшій зміні величин d1 і d2 знайдемо найближчі цільові значення коефіцієнта дисконтування, при яких NPV змінює знак: при d1= 16% NPV = +0,05; при d2=17% NPV=-0,14. Тоді уточнене значення IRR буде дорівнювати

Отже дійсне значення IRR дорівнюватиме 16,26%.

Величина чистої зведеної вартості в більшості випадків обернено залежить від ставки дисконтування. Дійсно, чим більше значення d, тим менша нинішня вартість майбутніх доходів, тоді як витрати, як правило, здійснюються у початкові періоди реалізації інвестиційного проекту. Значення d, для якого NPV=0, є внутрішньою нормою доходності проекту. У випадку, коли проект передбачає значні витрати наприкінці періоду реалізації, залежність чистої зведеної вартості від ставки дисконтування може бути представлена як NРV=f(d)=0: при низьких значеннях d нинішня вартість майбутніх витрат велика, відповідно і проект невигідний; підвищення значення d робить величину NPV позитивною, але в подальшому при зростанні ставки дисконтування зведена вартість доходів вже не компенсує початкові витрати, а отже значення NPV стає від'ємним.

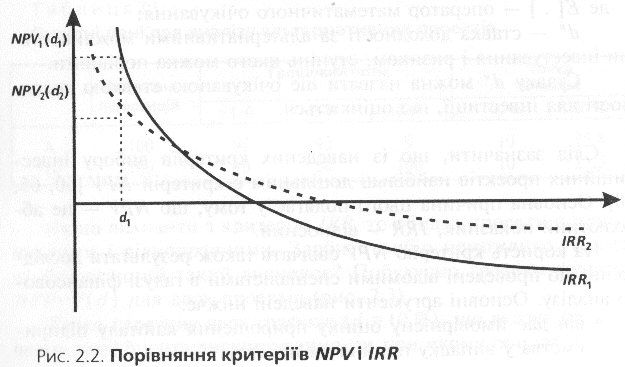

Обидва проаналізовані

критерії оцінки ефективності інвестиційних

рішень дають однаковий результат при

вирішенні питання щодо вигідності

інвестицій. Проте кожен з них має свої

особливості, і для будь-якої інвестиції

завжди корисно розраховувати обидва

показники. Залежність NPV

від ставки

дисконтування для першого і другого

проектів показана на графіку (рис. 2.2),

одержаному

при

аналізі

А. В. Мертенсом [86].

Як

бачимо, проект 2 має більшу внутрішню

норму доходності, але якщо альтернативна

доходність дорівнює d1

то вигіднішим є проект 1, оскільки

його чиста зведена вартість вища.

Як

бачимо, проект 2 має більшу внутрішню

норму доходності, але якщо альтернативна

доходність дорівнює d1

то вигіднішим є проект 1, оскільки

його чиста зведена вартість вища.

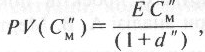

Коли йшлося про вартість грошей у часі, то вважали, що існує абсолютна впевненість в одержанні майбутніх доходів на інвестовані кошти, оскільки є повна визначеність щодо альтернативних можливостей інвестування, доходність яких використовувалася як ставка дисконтування. Але тут немає відповіді на питання, як оцінити нинішню вартість майбутніх грошових потоків за відсутності визначеності стосовно їх розмірів. Відповідь може бути знайдена, якщо сформулювати правило таким чином: ставка дисконтування повинна відповідати ступеню впевненості інвестора в отриманні майбутнього доходу, тобто враховувати ступінь ризику, пов'язаного з інвестицією. Тому за ставку дисконтування має використовуватись доходність альтернативних рішень з таким самим чи подібним ступенем ризику. Для несхильного до ризику інвестора можуть бути дві альтернативи щодо інвестування коштів — за умови повної визначеності та за наявності ризику. Вони будуть еквівалентними, якщо очікувана доходність ризикової інвестиції перевищує безризикову доходність на величину, що називається премією за ризик.

Таким чином, якщо С”M — випадкова величина майбутнього грошового потоку, то його нинішня вартість дорівнює

(2.33)

(2.33)

де E[ . ] — оператор математичного очікування;

d" — ставка доходності за альтернативними можливостями інвестування і ризиком, ступінь якого можна порівняти.

Ставку d" можна назвати ще очікуваною ставкою доходності для інвестиції, що оцінюється.

Слід зазначити, що із наведених критеріїв вибору інвестиційних проектів найбільш доцільним є критерій NPV [60, 65, 70|. Основна причина цього полягає у тому, що NPV — це абсолютний показник, ІRR. — відносний.

На користь критерію NPV свідчать також результати досліджень, що проведені відомими спеціалістами в галузі фінансового аналізу. Основні аргументи наведені нижче:

• він дає ймовірнісну оцінку прирощення капіталу підприємства у випадку прийняття проекту;

• критерій повною мірою відповідає основній меті діяльності керівного персоналу, що полягає у нарощуванні економічного потенціалу підприємства;

• йому притаманна пласти вість адитивності, що дає можливість складати значення показника NPV за різними проектами і використовувати агреговану величину для оп-тимізації інвестиційного проекту.

Що ж до показника IRR, то він має ряд серйозних недоліків 110, ЗІ, 60|:

оскільки це відносний показник, то за його допомогою неможливо дійти правильного висновку стосовно альтернативних проектів з позицій їх можливого внеску у збільшення капіталу підприємства, особливо коли проекти суттєво відрізняються один від одного за величиною грошових потоків;

критерій IRR показує лише максимальний рівень витрат, що може асоціюватися з оцінюваним проектом. Зокрема, якщо «ціна» інвестицій в обидва альтернативні проекти менша, ніж значення ІКР для них, то вибір може бути зроблений лише за допомогою додаткових критеріїв. До того ж критерій ІRR не дозволяє виявити ситуацію, коли «ціна» капіталу змінюється.

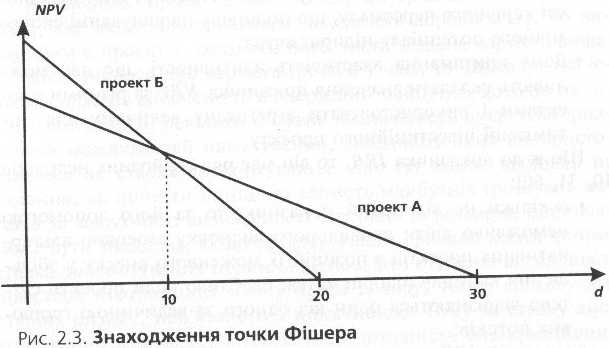

Для підтвердження розглянемо приклад. У табл. 2.1 наведені вихідні дані по двох альтернативних проектах. Необхідно вибрати один з них за умови, що «ціна» капіталу, призначеного для інвестування, дорівнює, %: а) 8; б) 15.

Якщо виходити з критерію ІRR, то обидва проекти є прийнятними і рівноправними. Зробити вибір неможливо. Проте чи бездоганний такий висновок? Побудуємо графіки функції NPV=f(d) для двох проектів (рис. 2.3).

Точка перетину двох графіків (d = 10 %), що вказує на значення коефіцієнта дисконтування, та при якому обидва проекти мають однаковий показник NPV , називається точкою Фішера. Вона розрізнює ситуації, що визначаються критерієм NPV і не визначаються критерієм IRR.

У наведеному прикладі критерій ІRR не може визначити пріоритети і не вказує на відмінність між ситуаціями а і б. Критерій NPV, навпаки, дає можливість визначити пріоритети за будь-якої ситуації. І він вказує на те, то ситуації а і б принципово відрізняються одна від одної, а саме: у випадку а слід прийняти проект А, оскільки він має більшу величину NPV; у випадку б перевага віддається проекту Б.

Суттєвим недоліком критерію ІRR є й те, що на відміну від критерію NPV йому не властива адитивність,