2.1. Аналіз теорії і досвіду визначення ефективності вкладень у капітал у розвинутих капіталістичних країнах

Нині науково-технічний прогрес для розвинутих капіталістичних країн є невід'ємною ознакою діючого виробництва, його ефективного функціонування. Окрім того, оновлення продукції і технологій іде так швидко, що нововведення стає основною умовою існування самого виробництва. Тому сучасна капіталістична практика і економічна наука, що її обслуговує, не бачать принципової різниці між аналізом ефективності діючого виробництва та коштів, що включені у нові засоби виробництва, прикладні наукові дослідження і дослідно-конструкторські розробки. Все це є одним загальним питанням, що зводиться в результаті до аналізу ефективності функціонування капіталу.

Проте невизначеність ринкової ситуації обумовила наявність великої кількості пропозицій щодо видів робочих формул. Ми зорієнтовані на роботи широко відомих західних економістів, на зарубіжну наукову літературу, яка виходить з реальних потреб виживання капіталістичних фірм, що дають конкретні практичні рекомендації.

Оскільки у вітчизняній літературі є досить суперечливі висновки щодо питань, які аналізуються, ми змушені навести найбільш обґрунтовані положення із зарубіжних оригіналів у тому обсязі, який необхідний для з'ясування головних тенденцій, що відбуваються в економіці.

Почнемо розгляд зі збірника робіт провідних фахівців у галузі іінутріфірмового планування — Д. Стейнера, І. Ансофа, Р. Бранденбурга, С. Біра, І. Форестера, С. Уелша [18].

Наведемо вислів Д. Стейнера: «Майже всі компанії при плануванні визначають норму прибутку на вкладений капітал (НВК). В основі цього лежить простий розрахунок, що демонструє зв'язок між доходами і капіталом. Важливими варіантами цього методу є визначення норми на використовуваний капітал (НКВ) та норми прибутку на акціонерний, або власний капітал (ПАК). НВК с важливим інструментом для визначення раціональності рішень, пов'язаних з витратами... Унаслідок своєї простоти норма прибутку перетворилась на показник ефективності управління як компанією в цілому, так і окремими її струкіурними підрозділами. Використання цього показника значно поширилось (зросло) завдяки сучасним тенденціям до диверсифікації і децентралізації відповідальності за одержання прибутку» (с. 156,157).

Д. Стейнер наводить як приклад чотири формули річної НВК для оцінки ефективності нового станка. У двох формулах береться відношення середньорічного доходу до капіталу по первісній вартості і до капіталу по середній оцінці за термін служби. Роль середньорічного доходу відіграє прибуток, оскільки формула подається як норма прибутку, але можна припустити і використання суми прибутку та амортизації, адже таке розуміння доходу Д. Стейпером можна спостерігати на с. 151. У двох наступних формулах використовується відношення різниці сумарного доходу і початкових капіталовкладень, поділеній на термін служби станка, до середньої і балансової вартості станка.

З приводу використання різних виразів капіталу Д. Стейнер зазначає: «Цими методами жодною мірою не вичерпується перелік усіх методів, застосованих для розрахунку НВК. Наприклад, можна зазначити, що існують прибічники використання для розрахунку норм прибутку величини капіталу плюс внутрі-фірмових запозичених коштів; акціонерного капіталу плюс запозичених коштів, одержаних на тривалий строк; усіх активів за відрахуванням короткотермінових зобов'язань» (с. 162). І далі: «Найважливіші переваги показника НВК такі: він зосереджує увагу на головній меті — прибутках; є добрим мірилом ефективності використання капіталу; надає конкретний норматив, який застосовується для оцінки результатів і на підставі якого приймаються рішення, може бути розглянутий як мета і надає широку базу для планування; може використовуватись для контролю над господарськими операціями; дозволяє чітко сформулювати завдання керівників (управляючих) відділень фірми; він не пов'язаний із змінами в обсягах продажу» (с. 165).

«...Важливим доповненням до розрахунку НВК є дисконтування доходу, тобто зведення його до моменту здійснення капіталовкладень» (с. 162).

«Президенти понад 200 компаній на запитання, який єдиний фінансовий показник, на їх думку, краще за все відображає результати діяльності компанії, відповіли: НАК» (с. 164).

Такі, здавалося б, кіпцеві відповіді, є лише відправними точками. Об'єктивно існуюча невизначеність ринкової ситуації у майбутньому, невизначеність у винаходах, нововведеннях, витратах, цінах та інших показниках не дає можливості встановити один єдиний вигляд робочої формули норми прибутку, який би не потребував додаткового врахування численних факторів-по-казників.

Головне для капіталістичних фірм вижити, стабільно функціонувати і, за можливості, неодмінно рости. Через це «технічний прогрес, стабільність і зростання можуть у деяких випадках мати вирішальне значення у порівнянні з показником НВК, взятим самим по собі» (с. 166). Тому «слід прийняти за аксіому, що будь-яка децентралізована компанія, в якій про роботу головних управляючих відділеннями роблять висновок виключно за показниками норми прибутку на вкладений капітал, поступово відхиляється від довгострокового планування і суттєво знижує рівень прибутку у майбутньому» (с. 166).

Таким чином, найбільший прибуток і найвища його норма сьогодні можуть зашкодити завтрашньому прибутку і його нормі. Звідси необхідність урахування великої кількості додаткових параметрів. Д. Стейнер наводить 18 фінансових показників, серед яких ті, що характеризують платіжну спроможність, джерела формування коштів, використання ресурсів тощо. Із зазначених методів, окрім розрахунків НВК, він наводить обмежений аналіз (аналіз приросту прибутку на приріст інших параметрів). З «нових кількісних методів прийняття раціональних рішень» він називає методи теорії ймовірності, імітації, програмування, сітьового планування і управління.

Аналогічна позиція відображена і в роботі І. Ансофа та Р. Бранденбурга: «За мету організації ми обираємо одержання організацією максимального прибутку на витрачені в ній ресурси», але «принцип максимальної ефективності важко реалізувати практично в основному через складність передбачення віддаленого майбутнього. Ось чому, вдаючись до певних спрощень, ми можемо так визначити цілі: 1) досягнення результатів, близьких до максимальних; 2) забезпечення стійкого зростання організації, яке сприяє досягненню високих результатів протягом тривалого часу...; 3) захист фірми від руйнівного ризику...» (с. 22).

Такий підхід підтверджується практикою японських фірм. Так, у роботі колективу японських авторів [133] наводяться результати обстеження японських фірм щодо цілей, якими вони керуються у своїй перспективній роботі, а відповідно і в науково-практичних заходах.

Усього виділено сім орієнтирів, які за ступенем використання розташувалися у такій послідовності (с. 219), % від загальної кількості компаній:

Забезпечення оптимальних темпів росту протягом тривалого періоду часу — 40,4 %;

Забезпечення оптимальної норми прибутку впродовж тривалого періоду часу — 18,7 %;

Забезпечення неперервної раціоналізації і оновлення оснащення — 15,3%;

Забезпечення послідовності курсу управління — 15,1 %;

Підвищення конкурентоспроможності — 4,2 %;

Скорочення витрат виробництва — 3,0 %;

Забезпечення стійкого ступеня монополізації ринку — 1,7 %.

Серед наведених орієнтирів, що виражені у формі кількісних нормативних показників, — норма прибутку і скорочення витрат виробництва. При цьому показник норми прибутку поступається лише показникові забезпечення оптимальних темпів росту протягом тривалого терміну, що можливо лише при достатній прибутковості витрачених коштів (інвестицій).

Ось як вважає відомий американський економіст П. Самуельсон, який досліджує економіку капіталізму з позицій узагальнення. «Капітал характеризується чистою продуктивністю, за його допомогою виробляється додаткова кількість продукції, яка лишається після всіх відрахувань до амортизаційних фондів; цю продуктивність можна виразити у формі процента, що розраховується за рік» [139, с. 633]. «Чистою продуктивністю капіталу або проекту капіталовкладень є така ринкова норма процента, за якої цей проект має саме окупити витрачені на нього кошти (наприклад, міст із 50-річним періодом експлуатації за умов чистої продуктивності, скажімо у 8 %, буде невигідно будувати, якщо ринкова норма відсотка становить 9 %. Але якщо ринковий рівень відсотка впаде до 8 % або ще нижче, то ви будуватимете такий міст» (с. 634).

Залишаючись на позиціях неприйнятності теорії продуктивності факторів виробництва, виходячи з якої П. Самуельсон веде мову про чисту продуктивність капіталу, ми проте повинні бачити в його положеннях принцип прийняття рішень в умовах реального ринку.

Рішення, що дозволяє капіталістичній фірмі виживати і розвиватися, звичайно ж, є відображенням об'єктивних економічних законів. Критерієм такого рішення у П. Самуельсона виступає норма прибутку, що застосовується ринком як для порівняння варіантів, так і для оцінки окремого варіанту. Тут же ми бачимо рухомість нормативної величини норми прибутку як суспільного орієнтиру.

Звернемося далі до колективної праці співробітників інституту США і Канади АН СРСР «США: организационные проблемы управлення» 1149]. У ній представлені узагальнені результати аналізу великої кількості джерел: «За останні 10-15 років у американській фаховій літературі було запропоновано понад 40 методів оцінки дослідних проектів» (с. 115), які можна об'єднати у групи, що базуються на (с. 116):

теорії прийняття рішень (методи бальної оцінки);

економічному аналізі;

математичному програмуванні (характеризуються побудовою лінійних, динамічних моделей оптимізації відбору проектів шляхом максимізації цінностей запропонованих проектів, виходячи зазвичай з позицій їх внеску в максимізацію загального прибутку, із дотриманням заданих обмежень по ресурсах — бюджету, наукових кадрах тощо).

Ці методи охарактеризовані таким чином: «Методи бальної оцінки ґрунтуються на використанні суб'єктивної інформації, якій дуже часто не притаманний необхідний ступінь об'єктивності та достовірності, яка має на собі відбиток упереджень і часто більшою мірою відображає погляди і особисті інтереси людей, а не реальну ситуацію.

За умов застосування методів економічного аналізу постає проблема точності прогнозних оцінок продажу, прибутків, життєвого циклу нової продукції тощо» (с. 126). При застосуванні методів математичного програмування «потрібна велика кількість надзвичайно детальної інформації... Незважаючи на чітку математичну форму, огріхи, пов'язані з неможливістю достатньо точно оцінити багато факторів на стадії відбору проектів, відбиваються на результатах розв'язання моделей» (с. 127).

Наведемо характерні приклади показників економічної групи (с. 118-123):

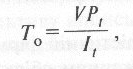

Показник окупності To

(2.1)

(2.1)

де V — передбачена віддача у випадку успіху дослідження, дол.;

Рt — коефіцієнт імовірності наукового успіху проекту;

It — передбачена вартість проекту, дол.

Показник альтернативної цінності Пац

(2.3)

(2.3)

де Р1 — ймовірність комерційного успіху продукції, що залежить від якості нової продукції;

Р2 — ймовірність комерційного успіху продукції, що залежить від інших економічних факторів;

Хі — чистий річний доход, одержаний внаслідок реалізації проекту, дол.;

Ii — нові необхідні капіталовкладення у проект, дол.;

d — станка облікового процента;

i — число років до початку надходження чистого доходу (i = 1,2,3,…N)

I - вартість проекту (витрати на НДДКР і створення нової продукції).

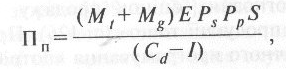

3. Показник прибутковості Пп

(2.3)

(2.3)

де Мt — коефіцієнт технічної цінності продукції;

Mg — коефіцієнт ділової цінності продукції;

Рs — ймовірність успішного просування на ринок;

Рр — ймовірність успішного завершення проекту;

S — стратегічна відповідність запропонованого проекту господарській політиці компанії;

Е — зведена сума майбутнього продажу (чи доходів від продажу) протягом життєвого циклу існування продукту, дол.;

Сd — сума витрат на НДДКР, технічну підготовку, необхідний оборотний капітал, додаткові витрати на спорудження тощо;

I — економія прямих капіталовкладень внаслідок спільного використання існуючих потужностей оснащення в суміжних проектах.

Як бачимо, ця економічна оцінка порівняно з іншими за можливістю досягнення більшого ступеня достовірності стоїть попереду. Вона є необхідною умовою при застосуванні методів математичного програмування і відображає мету виробництва, хоч і в спрощеному вигляді.

Ядром, основою наведених вище трьох формул є зіставлення чистого доходу і капітальних витрат. Урахування фактору часу застосовується до доходів і обсягів продажу. Вводиться коефіцієнт ймовірності успіху.

Наступною роботою, що має для нас інтерес, є монографія трьох американських авторів Д. Уірта, А. Лібермаиа, Р. Лев'єна «Управление научно-исследоватсльскими работами» 1154]. Вона систематизує досвід управління як фундаментальними, так і прикладними дослідженнями і розробками, проте прагне до оцінки науково-дослідних програм на ранній стадії. Щодо кількісних оцінок, то автори виділяють такі основні принципи, які лежать в основі відповідних методів:

використання важелів відносної важливості (метод аналогії бальної оцінки);

урахування доходів і витрат (економічний метод);

максимізанія функцій деяких критеріїв залежно від обмежень (метод оптимізації за обмеженнями з використанням лінійного програмування).

Економічні метоли для прикладних програм представлені узагальненою формулою (с. 245) оцінки проекту (Оп)

(2.4)

(2.4)

де It - доходи (одержані гроші чи виграти, зекономлені в році t);

Сt — витрати за проектом в році t;

d — розрахований прибуток майбутніх років;

N — термін виконання проекту, або число років, використаних при складанні проекту;

t-рік(1,2,3,...,N).

Звернемо увагу на пояснення: «Найбільш простий спосіб застосування цього методу — обчислення загальної оцінки за кожною пропозицією, складання і розподіл фондів у межах усього горизонту планування, починаючи з верхньої частини переліку.

Економічні методи оцінки проектів на основі їх «поточної економічності» (present economic value) враховують потоки всіх майбутніх доходів і витрат. Такий самий метод може застосовуватись у протилежній формі — на підставі оборотності витрат за проектом, або «внутрішньої оборотності» (internal rate of return).

Для обчислення оцінки проекту за таким методом останнє рівняння записується у такий спосіб: задається оцінка проекту, що дорівнює I, і для кожного проекту розраховується показник d (с. 246).

Тут описано оцінку переважно порівняльного характеру — різних проектів, причому не обов'язково варіантів одного проекту. Як результат, фінансуватися можуть кілька проектів з багатьох, виходячи із ступеню їх раціональності за оцінками.

Розрахункова прибутковість майбутніх витрат показника d, що віднаходиться з показника внутрішнього, обороту, має умовний характер, оскільки наперед задається рівність сумарних, зведених до одного терміну витрат і доходів, як умова мінімального успіху. У різних за призначенням і виконанням проектах можливості щодо забезпечення реальних сумарних доходів і витрат зовсім різні, оскільки відрізняються самі умови. Тому за допомогою показника d з точки зору достовірності краще за все оцінювати варіанти одного і того ж самого проекту.

Цікава характеристика двох конкретних методів, наведених у роботі як приклад, що використовує перший і третій принципи оцінки: «При застосуванні таких методів... результат не веде до безперечних рішень щодо вибору проекту» (с. 251).

Наступна робота П. Уайта «Управление исследованиями и разработками» [153] присвячена прикладним НДДКР промислових корпорацій.

Ефективність за «витратами» і «вигодами» автор характеризує формулами

(2.5)

(2.5)

(2.6)

(2.6)

де Рt ймовірність технічного успіху;

Рс — ймовірність комерційного успіху;

Р — ціна;

С — витрати;

V— річний обсяг продажу;

h — термін експлуатації обладнання;

d - обліковий процент;

I1, I2, In— чистий доход у відповідному році.

Тут основою формул є співвідношення чистого доходу і капітальних витрат, введені коефіцієнти ймовірності. Чисті доходи зводяться до єдиного терміну за допомогою формул складних процентів. Незвичним є відсутність вказівок на зведення знаменника до єдиного терміну витрат.

Наближеність способу зведення чистих доходів до єдиного терміну очевидна, оскільки чисті доходи за роками беруться у вигляді передбачених кількісних величин незалежно від величини показника сі (звідси зрозуміло, що річні реальні норми прибутку будуть також різними), який у роботі для розрахунків по всіх роках береться однаковим.

У капіталістичному світі, як і в нашій країні, широку популярність має книга Еріха Янча «Прогнозирование научно-технического прогресса» [190], де автор аналізує застосовані методи прогнозування технологічного прогресу в провідних фірмах тринадцяти найпотужніших капіталістичних країн. Під технологією автор розуміє «широку сферу цілеспрямованого застосування фізичних наук, наук про життя і наук про поведінку. Сюди цілком входить поняття техніки, а також медицина, сільське господарство, організація управління та інші галузі знань зі всією їх матеріальною частиною і теоретичними принципами» (с. 19). Таким чином, науково-технічний прогрес повністю знаходиться в полі зору дослідження.

Значення економічного аналізу, що проводиться за принципом зіставлення прибутку і витрат, характеризується таким чином: «аналіз "витрати-прибуток" у рамках технологічного прогнозування є особливим методом і дозволяє ув'язати вертикальний і горизонтальний прогнози в єдиний інтегральний прогноз, то дає можливість об'єднанням вертикальних зусиль і горизонтальних виливів на єдиній основі одержати цілісну картину для прийняття рішень» (с. 232).

Тут і в усіх інших місцях, де зіставляються витрати і прибуток (чистий доход), йдеться про одноразові а не поточні витрати, оскільки останні вже враховуються при обчисленні прибутку (чистого доходу). Там, де розраховуються грошові потоки з використанням цін продажу, до врахованих витрат входять і поточні, хоча таких прикладів замало.

Е. Янч описує понад 15 різних формул ефективності. Наведемо декілька найбільш характерних.

По-перше, відзначається факт широкого застосування найпростішої формули окупності капіталовкладень шляхом зіставлення недисконтованих грошових потоків чи підрахунків різниці між загальними витратами і надходженнями. При цьому передбачається, що часовий фактор може бути врахований як побічний за інтуїцією чи завдяки досвіду, набутому при розробках деяких типів продуктів.

Далі йде формула Ольсeна, розроблена для .компанії «Олін Матісон» (США) (с. 232)

(2.7)

(2.7)

де «віддача капвкладень» означає або величину річної економії як результат прогресу, або 3 % річного обсягу продажу покращеної продукції протягом двох років. Проект вважається доцільним, якщо розрахований показник цінності дорівнює трьом або більше.

Очевидно, що подібні формули з їх нормативами можна застосовувати виключно для умов конкретних фірм з економічними параметрами (обсягами продажу, цінами, поточними витратами, витратами капіталу), що коливаються у межах певних порівняно стабільних рівнів. їх неможливо використовувати для різнотипних виробництв із великими розбіжностями у змінах економічних параметрів.

Далі наводиться формула Пасифіка, розроблена для компанії «Алколак» (США) (с. 233)

(2.8)

(2.8)

де Рt — ймовірність технічного успіху (< 1);

Рс — ймовірність комерційного успіху (≤ 1).

Формула застосовувалася лише для коротких періодів розробок і до проектів з малим ступенем ризику, половина з яких була успішною. Як бачимо, і тут закладені конкретні умови (за величинами життєвого циклу тощо), які і відображаються у величині нормативу.

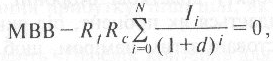

У формулі Дисмена, розробленій для фірми «Абот Лебораторіз» (США), умови рівноваги виводяться шляхом зіставлення недисконтованого потоку витрат і дисконтованого потоку прибутків (с. 236)

(2.9)

(2.9)

де МВВ — максимально виправдані витрати; Rt — технічний ризик (<1); Rc — комерційний ризик (≤ 1);

It — сума доходу (нагромаджений приплив прибутку) наприкінці кожного року i.

З цієї формули за відомих доходів й обраної норми дисконту можна визначити максимально виправдані витрати чи знайти норму дисконту, якщо доходи дорівнюють витратам.

У розглянутих формулах час є дискретним у тому розумінні, що він розглядається як послідовність річних відрізків без урахування того, що протягом року витрати і прибутки проводяться і отримуються в різний час.

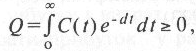

Приблизне реальне відображення потоків витрат і доходів повинно враховувати моменти витрат і отримання доходів упродовж року. Тоді потоки витрат і доходів можуть бути представлені у вигляді неперервної кривої. Для цього випадку Янч використовує таку формулу

(2.10)

(2.10)

де Q— чиста нинішня цінність проекту;

С(t) — грошовий потік як функція від часу;

d — норма дисконту;

t — час;

e — основа натуральних логарифмів.

Цінність проекту може бути прирівняною до нуля, що відповідатиме умовам рівноваги (перехід від збитковості до прибутковості проекту). Розв'язавши рівняння відносно величини d, одержимо власну норму дисконтування чи «власний показник окупності проекту». Умовний характер такого показника ми вже відзначали.

«Норма дисконтування може бути визначена у два способи, між якими є помітна різниця — норма дисконтування розглядається як відсоток, під який для можливого (передбаченого) проекту можна запозичити вільні гроші; у цьому випадку чиста цінність з точки зору нинішнього моменту показує, чи треба залучати для певного проекту додаткові сторонні кошти; норма дисконтування розглядається як процент, під який вільні кошти могли б бути інвестовані з тим наміром, щоб вони забезпечили грошові надходження з тим самим ризиком і в ті ж строки; чиста цінність проекту з точки зору нинішнього моменту тоді демонструє, чи повинна бути вкладена у даний проект якась частина обмеженого обсягу наявних коштів» (с. 236).

У другому випадку дисконтування «мінімальний рівень d для європейських компаній коливається біля позначки в 20 % на рік (до відрахування податків), а для США він, можливо, вищий, сягаючи 30 % (до відрахування податків), хоча наявні фактичні дані щодо цього доволі незначні» (с. 236).

Приблизно ті ж дані наводить Д. П. Райт, колишній президент «Дженерал Моторc» 1131]. За його висновками (с. 184) норма прибутку на інвестиції, «яка виступає показником ефективності використання активів», складає у США до відрахувань податків від 0,1 до 0,3.

Проаналізуємо типові приклади цілей відомих американських корпорацій, що взяті безпосередньо з їх програмних документів [124]:

цілі корпорації «Хьюлет Пакард»: «Прибуток, що виникає як результат діяльності корпорації, є основним джерелом коштів для її росту і розквіту. Вона є єдиним абсолютно необхідним мірилом ефективності нашої діяльності» (с. 163);

цілі корпорації «Детон Хадсон»: «Досягати покрашення таких показників фінансової діяльності: прибутку на власний капітал; росту доходів у розрахунку на акцію» (с. 169); у переліку пунктів загальної концепції корпорації першим пунктом іде: «...визначити нормативи прибутку на інвестований капітал і зростання доходів» (с. 171).

Нарешті, звернемося до роботи Брайона Твісса «Управление научно-техническими нововведеннями» [161, що датується пізнішим періодом і претендує на широкий узагальнюючий характер.

Б. Твісс зазначає, що на сьогодні процес науково-технічного нововведення об'єднує науку, техніку, економіку, підприємництво і управління. Головна проблема в ефективній системі відбору і оцінки проектів пов'язана з невизначеністю багатьох даних, необхідних для розрахунків. Серед кількісних параметрів в економічній оцінці головного значення набуває прибуток і його норма: «Економічними цілями компанії є: виживання; одержання прибутку; інші цілі, як от соціальна відповідальність» (с. 200).

Автор наводить «Перелік критеріїв для оцінки проектів», що згрупований за розділами:

А. Цілі корпорації, стратегія, політика і цінність. Критерії:

Б. Ринкові.

В. Науково-технічні.

Г. Фінансові.

Д. Виробничі.

Е. Зовнішні та екологічні.

Ринкові критерії такі:

Чи відповідає проект чітко визначеним потребам ринку?

Оцінка загального обсягу ринку.

Оцінка частки ринку.

Оцінка періоду випуску продукції.

Ймовірність комерційного успіху.

Ймовірнісний обсяг продажу.

Ймовірнісний аспект ринкового плану.

Вплив на існуючі продукти.

Ціноутворення

і сприйняття споживачем.

Ціноутворення

і сприйняття споживачем.

Позиція в конкурентній боротьбі.

Відповідність існуючим каналам розподілу.

Оцінка стартових витрат.

Фінансові критерії:

Вартість НДДКР.

Вкладання у виробництво.

Вкладання у маркетинг.

Наявність фінансів у потрібні терміни часу.

Вплив на інші проекти, що потребують фінансових коштів.

Час досягнення точки рівноваги і максимальне негативне значення кумулятивної оцінки витрат і доходів.

Потенційний річний розмір прибутку.

Чи відповідає проект критеріям ефективності капітальних вкладень, що прийняті у компанії?

Як бачимо, ринкові і фінансові критерії як узагальнені кількісно розраховані показники мають лише річний розмір прибутку і його норму. Проте безперечною істиною є той факт, що залишається можливість і необхідність поступатися сьогоднішнім прибутком і нормою майбутніх прибутків.

«Найвищий пріоритет має виживання, і витрати на НДДКР, пов'язані з виживанням, можуть бути виправданими лише на цій підставі, незалежно від їх фінансової віддачі» (с. 200).

А звідси, очевидно, випливає і правомірність ускладнення робочих формул подібно розглянутим виїде.

Як конкретні економічні формули відбору проектів автор наводить дві найбільш типові. Одна з них (формула І. Ансофа) вже розглядалася в цьому дослідженні. Основна відмінність полягає у тому, що у знаменнику в сумарних витратах на розробку, включаючи інвестиції і потужності, враховується часткове використання існуючих потужностей. Формула відображає весь ланцюг процедур — від дослідження до виробництва і реалізації. Далі перетворення цієї формули Б. Твісс характеризує негативно: «у цих формулах І. Ансоф комбінує й ті фактори, які передбачають суб'єктивну якісну міру...

Наведені міркування такі складні, що існує велика вірогідність того, шо формули використовуватимуться з метою створення видимості псевдооцінки для підтримки вже прийнятих з огляду на різні міркування рішень» (с. 190).

Наступна формула (А. Харта)

(2.11)

(2.11)

де S — пік обсягу продажу;

Р — відношення чистого прибутку до обсягу продажу, %;

р — ймовірність успіху НДДКР (0 + 1);

Т— розрахунковий період, час дисконтування, років;

С — майбутні витрати на НДДКР.

Зауваження автора з приводу цих формул: «Корисність цих формул залежить від життєвості даних, що в них закладаються. Якщо ці дані мізерні, то застосування формул мало що дає у порівнянні з простим описом проблеми. Використання даних недостатньої точності може зробити погану послугу, приховавши за простою зовнішньою формою показника справжній розмір невизначеності» (с. 190).

Говорячи про методи дисконтування, Б. Твісс розкриває деякі складні моменти в їх застосуванні. «...Проблема пов'язана із застосуванням методів дисконтування при оцінці проектів, що узагальнюють віддачу у віддаленому майбутньому. За умови високої норми дисконту стає майже неможливим обґрунтування будь-яких витрат, віддача від яких очікується через десять і більше років (наприклад, нинішня оцінка І ф. ст. у десятирічній перспективі за норми дисконту у 20 % складає лише 16,2 пенса). За таких умов стає неможливим тривале фінансування програм прикладних галузевих досліджень з великим періодом визрівання. Проте, якщо компанія пропонує продовжити працювати у цій галузі, вона повинна інвестувати й надалі у відповідну технологію. Тому деякі науково-технічні керівники відмовляються від застосування методів дисконтування» (с. 200).

Відмова, звичайно, пов'язана з довгостроковістю проекту. Для проектів з терміном реалізації менше 10 років дисконтування є бажаним, бо «фунт стерлінгів сьогодні має більшу цінність, ніж фунт стерлінгів через рік, внаслідок тієї віддачі, яку він міг би дати, якби був вкладений у справу протягом цього періоду» (с. 198).

Досить несподіваним для нас с і наступний висновок Б. Твісса: «Практичне застосування методів дослідження операцій в управлінні НДДКР є максимально обмеженим» (с. 202). Дія підтвердження цієї думки він наводить висновки спеціалістів, які проаналізували 27 звітів великих компаній США: «...Ми знайшли небагато користі у комп'ютерних моделях кількісної оцінки проектів, хоча формальні процедури застосовуються у більшості компаній, що розглядаються. Наприклад, виявлено мало користі у такому сучасному інструменті управління, як аналіз ризику, імітація, аналіз рішень. Компанії, що розглядаються, не представляли широкого спектру галузей, не були репрезентативними за розмірами і якістю досліджень — компанії належали до категорії великих і знаходились серед лідерів американської промисловості у сфері промислових НДДКР. Тому ми очікували викрити відхилення в бік більш формалізованих методів відбору проектів. Це очікування не підтвердилось» (с. 202).

Підведемо підсумки нашого огляду.

Економічні методи оцінки були і лишаються основними у процедурі прийняття рішень щодо заходів науково-технічного прогресу в капіталістичних фірмах.

Головними показниками в економічних метолах є ефект і його відношення до витрат, що обумовлюють одержання ефекту. Як ефект за різними джерелами можуть бути використані: обсяг продажу, доход у вигляді суми прибутку та амортизації, чистий доход у вигляді прибутку до і після відрахування податків, дисконтований потік доходу (прибутку) за період життєвого циклу тощо.

У переважній більшості випадків робочими критеріями для простих умов і вихідними принципами для формул із більш складними умовами є річний прибуток і його відношення до розміру капіталу, тобто норми прибутку на вкладений капітал. Конкретні форми прибутку на капітал залежно від урахування витрат у капіталі загальновідомі (основний та оборотний капітал, вартість землі й інші активи) [53].

Ефективність не поділяється на порівняльну і абсолютну, одні й ті самі показники застосовуються як для порівняння конкретних варіантів між собою, так і для підвищення обґрунтованості вибору серед них найдоцільнішого виходячи з конкретних цільових критеріїв, характерних для умов ринкової економіки.

Якщо говорити про цілі загалом, то на першому місці стоїть виживання, яке, звичайно, не може бути вираженим кількісно. У його інтересах прибутком, отриманим сьогодні, можна поступитися на користь прибутку у майбутньому. У цих випадках гранична максимізація річної норми прибутку і прибутку на найближчий період неприпустимі.

В умовах чітко визначеного життєвого циклу заходу зіставляються доходи і одноразові витрати як сумарні величини за життєвий цикл технології чи продукції. Річні величини за допомогою прийому дисконтування зводяться до єдиного терміну, тобто до порівнянного вигляду. Сума грошових дисконтованих величин не може розглядатися як реальна грошова маса, оскільки вона певною мірою умовна. Умовність ця проявляється у підсумку різночасових витрат та доходів, постійності норми дисконту, невідповідності зростання всієї грошової маси фірми в конкретних умовах вибраної величини норми дисконту. Норма дисконту залежно від цілей розрахунку береться як така, що дорівнює позичковому проценту чи нормі прибутку, характерним для фірми. Тому не не якась стабільна величина, а змінна, і визначається вона фірмою виходячи з конкретних умов господарювання.

Дисконтуванню підлягають переважно одноразові видатки (витрати капіталу) і чистий доход (прибуток), які і співставляються у вигляді дробу різниці. Поточні витрати, як правило, не дисконтуються, бо враховуються при розрахунках прибутку. Співвідношення дисконтованих сум доходів і одноразових витрат не мають стабільного нормативу подібно середній нормі прибутку. Нормативний орієнтир обирається фірмою виходячи з досвіду роботи. Винятком може бути випадок, коли дисконтована сума доходів дорівнює дисконтованій сумі витрат. Тоді співвідношення цих величин дорівнюватиме одиниці, а різниця — нулю. З одержаного таким чином рівняння знаходять норму дисконту і вважають її орієнтовною нормою прибутку в заданих штучних умовах (дорівненість нулю суми дисконтованих грошових потоків). При цьому ефект не дорівнює нулю, оскільки наявність норми дисконту, шо відображає норму прибутку, свідчить про щорічний прибуток, який, в принципі, знову можна було б скласти з використанням дисконтування чи без нього. Ситуація, коли такий новий ефект дорівнює нулю, дала б знову рівняння, що містить норму дисконту. Саме тому цей критерій придатності нововведення у вигляді різниці дисконтованих доходів і витрат не називається ефектом. Як різниця, так і дріб мають назви: «цінність», «оцінка проекту», «показник проекту», «показник окупності», «чиста нинішня цінність проекту» тощо.

При визначенні доходу використовуються показники ймовірності наукового успіху проекту і комерційного успіху продукції у вигляді коефіцієнтів, що змінюються від нуля до одиниці.

Вигляд формули оцінки не є жорстко визначеним, оскільки конкретні умови застосовуються вкрай різноманітно, і велика фірма замовляє тому чи іншому вченому розробку того чи іншого критерію і нормативу для своїх визначених потреб. Кожна така формула як вихідне положення містить співвідношення прибутку і капіталу, тобто класичний показник — норму прибутку на капітал. Вибір серед численних варіантів проводиться не обов'язково суворо у відповідності з цим показником, але з переважним його урахуванням.