4.4. Визначення максимально допустимого розміру і встановлення оптимального рівня ризику

Для вирішення цих проблем рекомендується, насамперед, провести аналіз доцільності витрат, зорієнтований на ідентифікацію потенційних областей ризику. Перевитрата може бути спричинена дією одного з чотирьох основних факторів: початковою недооцінкою вартості; зміною меж проектування; різницею у продуктивності; збільшенням початкової вартості чи їх комбінаціями. Ці основні чинники можуть бути деталізовані, а на базі типового переліку складається детальний контрольний перелік для конкретного проекту чи його елементів.

існує можливість звести ризик капіталу до мінімуму через розподіл процесу затвердження асигнувань проекту на стадії При цьому сталії затвердження мають бути пов'язаними з проектними фазами і базуватися на додатковій інформації щодо проекту в процесі його розробки. На кожній стадії затвердження, маючи результати аналізу ризикованості вкладень, інвестор може приймати рішення про припинення інвестування.

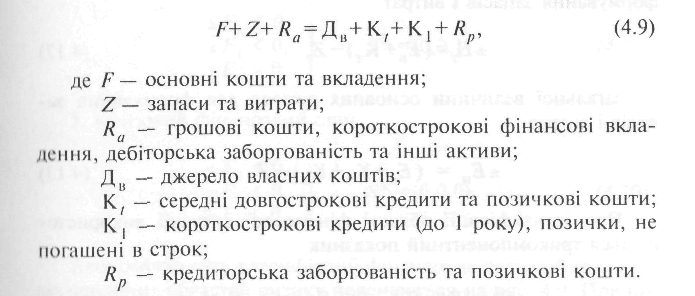

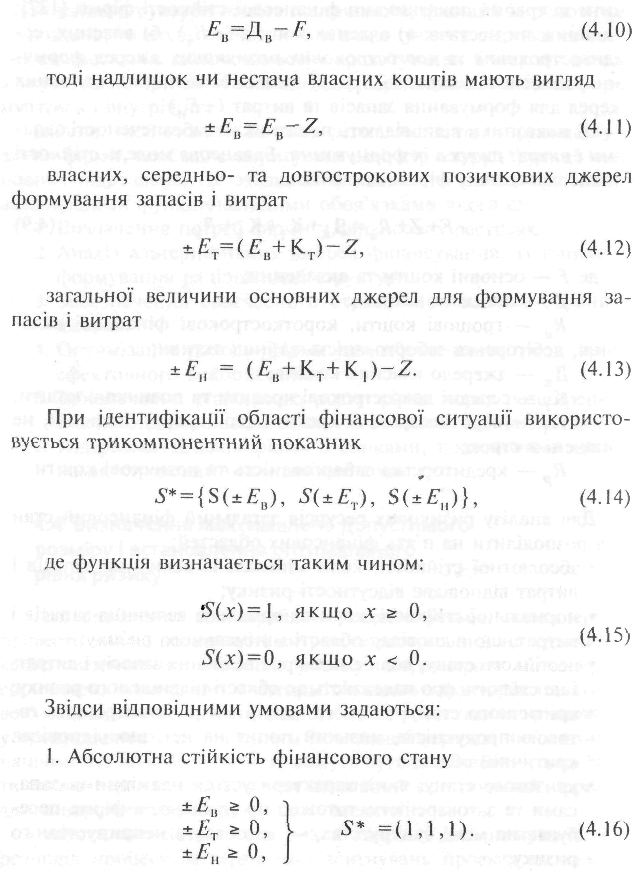

Визначення ступеня ризику фінансових коштів можна здійснити за трьома показниками фінансової стійкості фірми [І27]: надлишок чи нестача: а) власних коштів (±Ев); б) власних, середньострокових та довгострокових позичкових джерел формування запасів та витрат (±Ет); в) загальної величини основних джерел для формування запасів та витрат (±Еn).

Ці показники відповідають показникам забезпеченості запасами і витрат джерел їх формування. Балансова модель стійкості фінансового стану фірми має вигляд

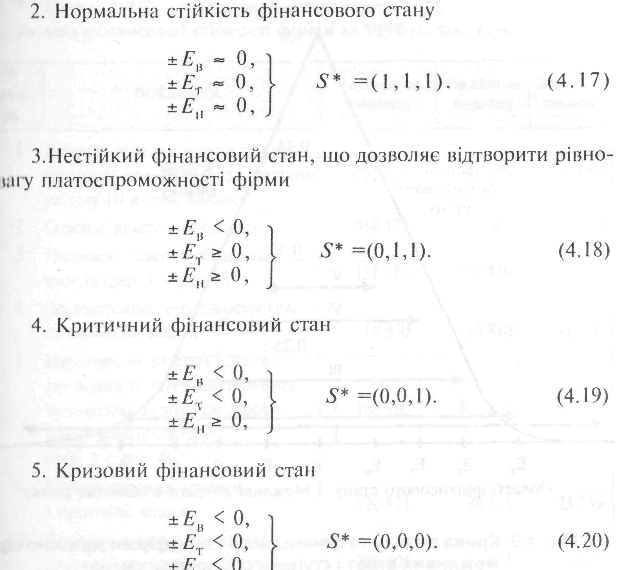

Для аналізу ризикових ресурсів загальний фінансовий стан слід розподілити на п'ять фінансових областей:

абсолютної стійкості, коли мінімальна величина запасів і витрат відповідає відсутності ризику;

нормальної стійкості, коли є нормальна величина запасів і витрат, що відповідає області мінімального ризику;

нестійкого стану, коли є надмірна величина запасів і витрат, і це свідчить про належність до області підвищеного ризику;

критичного стану, за якого мають місце затовареність готовою продукцією, низький попит на неї, що відповідає критичній області;

Кризового стану, який характеризується надмірними запасами та затовареністю готовою продукцією, а фірма перебуває на межі банкрутства, — це область неприпустимого ризику.

Розрахунок трьох показників фінансової стійкості дозволяє визначити для кожної фінансової області ступінь їхньої стійкості.

Наявність власних оборотних коштів визначається як різниця між величиною джерел власних коштів та величиною основних коштів і вкладень.

Економічна суть класифікації фінансових ситуацій залежно від основних областей ризику пояснюється на рис. 4.9. Причому ± Ев =+- Еq виходячи з умов формул (4.16) та (4.17). З рисунку видно, що рівень фінансової стійкості фірми повністю Відповідає рівню можливих втрат в областях фінансового стану та ризику.

На основі показників Ев ,Ет, Еп і запропонованої класифікації зробимо більш поглиблене дослідження фінансової Стійкості фірми шляхом побудови балансу платоспроможності.

З аналізу фінансової стійкості фірми за 1998 р. (табл. 4.9) (розуміло, що фірма перебуває в області критичного стану, який відповідає області критичного ризику.

Тут спостерігається прострочена заборгованість по кредитах банку і розрахункових документах через недолік власних оборотних коштів, понадпланових запасів товарно-матеріальних цінностей, несплачених рахунків постачальників. Проте зберігається можливість відновлення рівноваги за рахунок поповнення джерел власних коштів, кредитів банку (під заставу майна) та інших позичкових коштів.

На показник ступеня ризику проекту впливають дві групи факторів: об'єктивні та суб'єктивні, які нами досліджені методом експертних оцінок.

У ході опитуванім, проведеного Центром економічних досліджень і прогнозування Київського державного технічного університету будівництва та архітектури, серед підрядних фірм і фірм-замовників визначено (табл. 4.10) вплив факторів на ступінь ризику. За цим показником фактори розподілилися таким чином: 1-е місце — вартість проекту, 2-е — обсяги робіт, 3-є — терміни виконання робіт тощо.

У більшості випадків реалізації проектів перерви чи зміни, то виникають при виконанні робіт, призводять до підвищення витрат і додаткового часу на їх виконання, що потім спричинює додаткові витрати і додаткову заборгованість.

Та |

бл иця 4.9 |

|

|

|

Аналіз фінансової стійкості фірми за 1998 р., |

тис. грн. |

|

||

№ рядка |

ПОКАЗНИК |

На початок періоду |

На кінець періоду |

Зміна за період |

І |

Джерела власних коштів за вира- |

|

|

|

|

хуванням іммобілізації за статтями розділу III активу балансу |

701 425 |

711 979 |

+ 110 554 |

2 |

Основні кошти і вкладення |

550 175 |

552 509 |

+2 334 |

3 |

Наявність власних оборотних коштів (ряд. 1 - ряд. 2) |

151 250 |

159 470 |

+8 220 |

4 |

Довгострокові, середньострокові |

|

|

|

|

та позичкові кошти |

14 930 |

13810 |

-1 120 |

5 |

Нарахування власних і довгострокових та середньострокових |

|

|

|

|

позичкових коштів для формування запасів і витрат (ряд. 3 + ряд. 4) |

166 І80 |

173 280 |

+7 100 |

6 |

Короткострокові кредити і позичкові кошти |

І20 42І |

98 711 |

-21710 |

7 |

Загальна величина основних |

|

|

|

|

джерел формування запасів і витрат (ряд. 5 + ряд. 6) |

286 601 |

27 191 |

-14610 |

8 |

Загальна величина запасів і витрат |

204 720 |

210117 |

+5 297 |

9 |

Надлишок чи нестача власних оборотних коштів (ряд. 3 - ряд. 8) |

-53 470 |

-50 647 |

+2 823 |

10 |

Надлишок чи нестача власних, довгострокових і середньостро- |

|

|

|

II |

кових позичкових джерел формування запасів і витрат (ряд. 5 - ряд. 8) Надлишок чи нестача загальної |

-38 540 |

-36 937 |

+ 1703 |

|

величини основних джерел формування запасів і витрат (ряд. 7 - ряд. 8) |

+81881 |

+61 864 |

-20 017 |

12 |

Трикомпонентний показник |

|

|

|

|

типу фінансової ситуації |

(0.0,1) |

(0,0,1) |

|

|

S*='{S(рад. 9), S(ряд. 1О), S(ряд- 11)} |

|

|

|

|

|

|

|

|

Т |

а б л и ця 4.10 |

|

|

|

|

|

Аналіз суб'єктивних факто| |

рів |

|

|

|

||

№ п/п |

ФАКТОР |

|

Вплив |

|

Місце в опитуванні |

|

найбільший |

достатній |

середній |

найменший |

|||

1 Низька вартість |

82,0 84,2 |

10.6 2,4 |

5,2 8,6 |

2,20 2,4 |

1 1 |

|

2 Обсяги робіт, що виконуються фірмою |

39.6 36,1 |

17,4 10,0 |

15,0 15,6 |

28,0 23,6 |

2 5 |

|

3 Мінімальний термін завер шення контракту 4 Фінансовий стан фірми |

38,4 42,8 37,5 69,7 |

20,6 10,4 26,7 15,9 |

9,8 13,06 22,8 5,8 |

31,2 33,8 25,0 10,6 |

3 4 4 2 |

|

5 Досвід фірми |

19,9 35,1 |

16,4 |

15,3 20,8 |

25.0 20,0 |

7 6 |

|

6 Джерела фінансування проекту (державні чи |

35,1 32,1 |

20,0 |

10,8 20,9 |

14,1 20,0 |

5 7 |

|

позичкові) |

|

|

|

|

|

|

7 Стан реклами |

1,50 1,00 |

1,50 1.00 |

4.00 200 |

93,0 96,0 |

9 9 |

|

Примітка: Чисельник — результати опитува, ник — замовників. |

ння підрядних фірм, |

знамен- |

||||

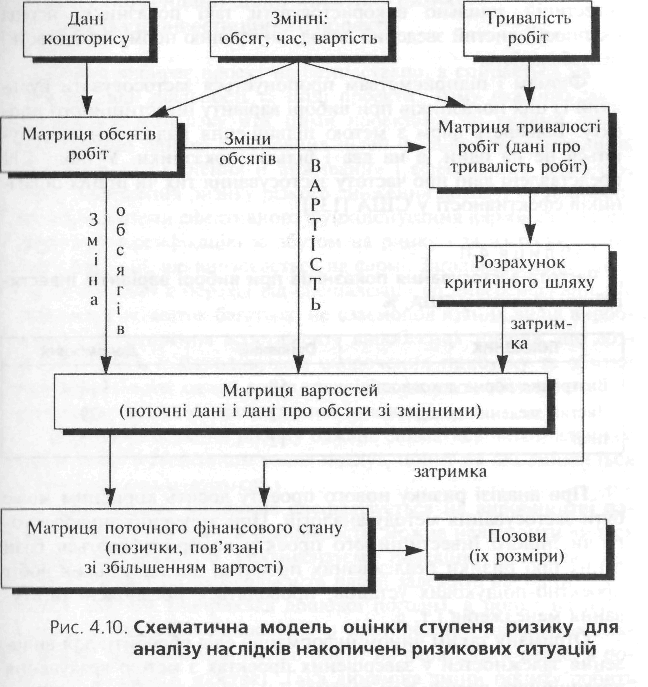

На основі аналізу даних табл. 4.10 можна побудувати схематичну модель оцінки ступеня ризику для оцінки наслідків накопичення ризикових ситуацій (рис. 4.10).

У цій моделі ризики розподілені на три категорії, що впливають на обсяг робіт, термін і вартість їх виконання. Ці категорії ризиків представлені трьома матрицями. За допомогою моделі можна дослідити комбінований вплив ризиків на фінансовий стан учасників інвестиційного проекту у вигляді отримання доходу, збільшення позик тощо.

Матриця обсягів робіт містить варіантний ряд робіт за проектом, що можуть змінюватися залежно від умов реалізації проекту;

матриця тривалості робіт — даних щодо тривалості робіт;

матриця вартості — ймовірні позови підрядника, які можуть виникати через зміни в обсягах робіт та затримку їх виконання з урахуванням умов контракту, інформаційних процесів тощо.

Блок розрахунку критичного шляху визначає можливі затримки у завершенні окремих робіт, фронтів робіт проекту в цілому.

Метод дозволяє розподілити досить складний комплекс ризиків на керовані складові і зробити висновки щодо ймовірності прояву і ступеня наслідків досліджуваних ризиків.

Проблема ризику є однією з основних при порівнянні та виборі варіантів інвестицій. Для зменшення впливу цього чинника застосовують різні методи, які дозволяють підвищити надійність результатів інвестицій: аналізу чутливості; математичної статистики; економіко-математичного моделювання тощо. Передбачається, що ризик може бути зменшений, якщо існує чітке розуміння дій механізму формування прибутку з урахуванням різних залежностей, факторів і т. п. У фінансовому аналізі ефективності інвестицій доцільно використовувати такі показники: період окупності, чистий зведений доход, внутрішню норму доходності і рентабельність.

Фірмам і підприємствам пропонується застосовувати будь-який із цих показників при виборі варіанту інвестиційного проекту. Більшість фірм з метою підвищення надійності орієнтуються не на один, а на два і більше показники. У табл. 4.11 представлені дані про частоту застосування тих чи інших показників ефективності у США [135].

Таблиця 4.11

Частота застосування показників при виборі варіантів інвестиційних проектів у США, %

ПОКАЗНИК |

Основний |

Допоміжний |

Внутрішня норма доходності |

69 |

14 |

Чистий зведений доход |

32 |

39 |

інші |

12 |

21 |

|

|

|

При аналізі ризику нового проекту досить корисним може бути застосування методу аналогій. При залученні аналогів того чи іншого інвестиційного проекту використовуються бази даних про ризики реалізованих проектів, дослідницьких робіт проектно-пошукових установ, проводяться поглиблені опитування менеджерів і т. д.

Отриману таким чином інформацію слід обробити для виявлення залежностей у завершених проектах з метою врахування потенційного ризику при реалізації нових проектів.

Деякі вчені-економісти вважають, що проект являє собою «живий» організм, який розвивається, як відомо, наступним чином: зачаток-народжения-зрілість-смерть. За аналогією ми відрізняємо етапи життєвого циклу проекту: розробка, вихід на ринок, зростання, зрілість, занепад. Вивчаючи цей цикл, можна взяти відомості про реалізацію будь-якої з частин проекту і співставити причини перевитрат коштів.

При застосуванні методу аналогій слід бути обережним, бо навіть у відомих випадках невдалого завершення проектів досить важко створити передумови для майбутнього аналізу, тобто підготувати вичерпний і реальний набір можливих сценаріїв зриву проектів. Це пов'язано з тим, що для більшості негативних наслідків характерні певні особливості.

4.5. Рекомендації щодо зниження ризику реалізації інвестиційного проекту

Фірма вибирає проект не безпідставно, а спирається на вже існуючі види діяльності та інші проекти. Тому важливо знати ступінь взаємозв'язку між цими проектами чи видами діяльності. Якщо однією з основних цілей фінансового управління фірмою є забезпечення її виживання і ефективного розвитку, тобто зменшення ризику різкого зниження доходу, то при формуванні системи ефективного функціонування фірми слід забезпечити диверсифікацію за збутом на ринку і за життєвим циклом продукції, що випускається на фірмі. Загальною тенденцією з цієї причини є перехід від спеціалізації до диверсифікації. Це забезпечує розвиток багатьох, не взаємопов'язаних видів виробництва, розширення асортименту вироблених товарів, що дозволяє фірмам відшкодовувати скорочення прибутку та збитки при виробництві одних видів товарів за рахунок збільшення виробництва інших і впровадження інновацій.

З метою зниження ризику бажано займатись виготовленням таких товарів і наданням таких послуг, попит на які змінюється в протилежних напрямках.

Припустимо, що фірма спеціалізується на виробництві парасольок, але на тому ж підприємстві можна налагодити випуск плащів та шезлонгів. Проаналізуємо поведінку можливих покупців. Попит на парасольки та плащі залежить від одних і тих самих змінних (наприклад дощової погоди), а попит на парасольки і шезлонги змінюється в протилежних напрямках (наприклад, при сонячній погоді попит на парасольки падає, а попит на шезлонги зростає). Така динаміка зміни попиту робить парасольки і шезлонги найбільш зручними для диверсифікації виробництва [158].

Для оцінки взаємозв'язку між деякими ознаками (видами діяльності) у, х використовується коефіцієнт кореляції. Додатна кореляція трапляється у випадку, коли середня величина ознаки у зростає з ростом х, а від'ємна — у прямо протилежній ситуації.

Повернемося до нашого прикладу. Чим вигідніше доповнити виробництво парасольок? Виробництвом плащів чи шезлонгів?

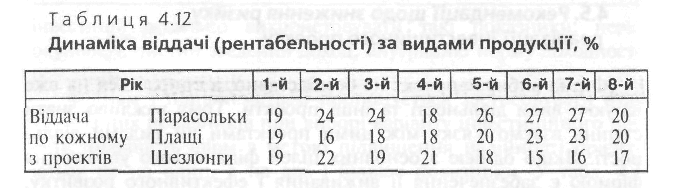

Досліджуючи динаміку за 8 років (табл. 4.12), визначимо кореляційну залежність між виготовленням парасольок, плащів і шезлонгів.

Коефіцієнт кореляції між виробництвом парасольок і плащів дорівнює +0,5, тобто він додатній, а це свідчить про те, що з ростом доходів піл виробництва парасольок збільшуються доходи й від виготовлення плащів. Та ж сама ситуація й зі зменшенням доходів від виробництва плащів. Разом з тим, динаміка віддачі (рентабельності) по виробництву парасольок і по виробництву шезлонгів дає від'ємну кореляцію (-0,5). Це означає, що з ростом доходів від виробництва парасольок доходи від виробництва шезлонгів зменшаться, і навпаки.

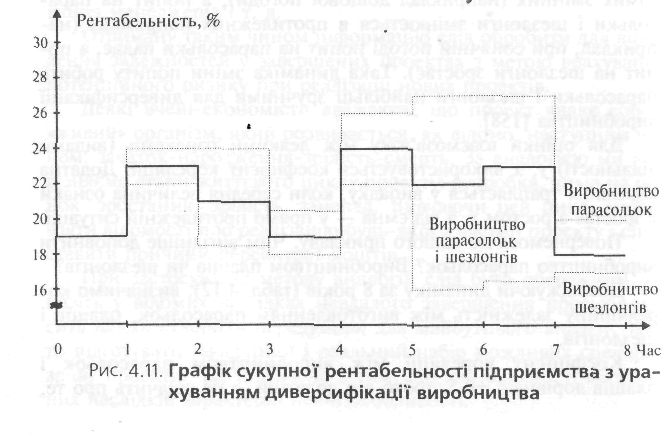

Причому саме по собі виробництво шезлонгів на цій фірмі може бути невигідним, але їх від'ємна кореляція з виробництвом парасольок робить даний вид товару ідеальним для диверсифікації. На рис. 4.11 показано, що диверсифікація з від'ємною кореляцією дещо зменшує сукупну рентабельність на підприємстві, але разом з тим скорочує ризик різкого зменшення доходів.

Таким чином, при складанні портфеля інвестицій ризик можна зменшити вибором таких видів виробництва (продукції), які мають між собою від'ємну кореляцію.

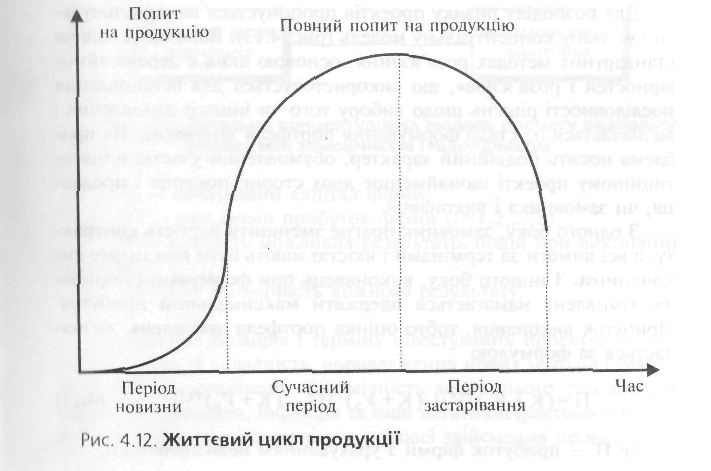

Ризик зниження доходу фірми можна зменшити також через диверсифікацію за життєвим циклом продукції(рис. 4.12).

На першій стадії продажу доходи зростають дуже повільно, оскільки ринок знайомиться з продукцією. При цьому доходи низькі, або навіть від'ємні. На другій стадії проходить швидке зростання продажу і доходності. На цих двох етапах потрібні значні інвестиції у дослідження, маркетинг, додаткові виробничі площі та обладнання, випуск акцій. Лише наприкінці другої стадії потік доходів починає перевищувати витрати. На стадії застарювання обсяг продажу залишається на одному рівні, оскільки потенціал залучення нових покупців вичерпано. Прибуток у цей період сягає свого максимуму і починає палати, адже зростають витрати на утримання товарної позиції на ринку. Тут обсяги продажу, прибутку і доходу знижуються до нуля.

Отже, одним з основних способів зменшення ризику у ринковій економіці є дивсрсифікація, проте не кожний ризик можна знизити за допомогою диверсифікації. Причиною є пилив на підприємництво процесів, які відбуваються в економіці. Ризик, пов'язаний з очікуванням кризових ситуацій, рухом ставки банківського відсотка, непередбаченими урядовими рішеннями, зміною цін й іншими факторами, неможна зменшити за допомогою диверсифікації. Його називають не-диверсифікованим.

Високий ступінь ризику інвестиційного проекту призводить до необхідності пошуку недиверсифікованих способів його зниження. У ринковій практиці управління проектами для перехідного періоду їх існує три:

розподіл ризику між учасниками проекту;

страхування;

резервування коштів на покриття непередбачених витрат. Звичайна практика розподілу ризику полягає у тому, щоб

призначити відповідальним за ризик того учасника інвестиційного проекту, який зможе краще за всіх інших розрахувати і контролювати ризики як на внутрішньому, так і на зовнішньому ринках. Проте у житті часто складається така ситуація, що саме цей партнер недостатньо стійкий у фінансовому відношенні, щоб побороти наслідки дії небезпечного чинника.

В інвестиційно-будівельному процесі постачальники обладнання, матеріалів, конструкцій і навіть більшість підрядчиків мають обмежені кошти для компенсації ризику, які вони можуть використовувати, без небезпеки для свого існування.

Взагалі розподіл ризику реалізується при розробці фінансового плану проекту і конкретних документів. Він може бути якісним і кількісним.

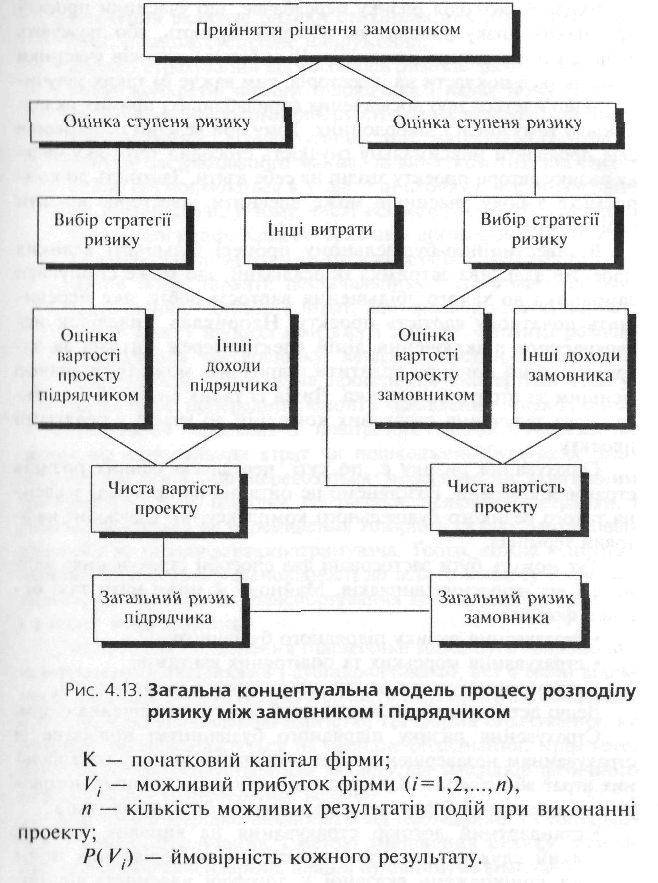

Для розподілу ризику проектів пропонується використовувати так звану концептуальну модель (рис. 4.13). Вона базується на стандартних методах розв'язання, основою яких є дерево «ймовірностей і розв'язків», що використовується для встановлення послідовності рішень щодо вибору того чи іншого замовлення і визначається на стадії формування портфеля замовлень. Ця проблема носить подвійний характер, обумовлений участю в інвестиційному проекті щонайменше двох сторін: покупця і продавці, чи замовника і виконавця.

З одного боку, замовник прагне зменшити вартість контракту, а всі вимоги за термінами і якістю мають бути при цьому виконаними. З іншого боку, виконавець при формуванні портфеля замовлень намагається одержати максимальний прибуток. Прибуток виконавця, тобто оцінка портфеля замовлень, визначається за формулою

Збільшення розмірів і терміну інвестування проектів, їх різноманітність та складність, впровадження нових методів і технологій під час реалізації, динамічність зовнішнього середовища фірми, конкуренція, інфляція та інші негативні фактори призводить до росту ступеня ризику в процесі здійснення проекту.

Якісний розподіл ризику передбачає, що учасники проекту приймають низку рішень, які або розширюють, або звужують діапазон потенційних інвесторів. Чим більше ризиків учасники намагаються покласти на інвесторів, тим важче їм таких залучити, якщо йдеться про досвідчених (привабливих) прямих вкладників, у тому числі і закордонних. Тому при веденні переговорів слід проявляти максимальну гнучкість стосовно того, яку частку ризику автори проекту згодні на себе взяти. Здатність до компромісів з боку учасників може впевнити інвесторів знизити свої вимоги.

В інвестиційно-будівельному процесі більшості великих проектів властива затримка їх реалізації, що може спонукати замовника до такого збільшення вартості робіт, яке перевищить початкову вартість проекту. Наприклад, унаслідок несвоєчасного підключення ліній електромереж, штраф за затримку, який повинен сплатити підрядчик, може бути значно меншим за втрати замовника. Вихід із таких ситуацій бачиться через залучення страхових компаній до участі у реалізації проекту.

Страхування ризику є, по суті, передачею певних ризиків страховій компанії. Розглянемо це питання на прикладі зведення такого великого будівельного комплексу, як Одеський нафтовий термінал.

Тут можуть бути застосовані два способи страхування: майнове і від нещасних випадків. Майнове ж може мати такі основні форми:

страхування ризику підрядного будівництва;

страхування морських та повітряних вантажів;

страхування устаткування, що належить підрядникові. Дещо детальніше про зміст і особливості перелічених форм. Страхування ризику підрядного будівництва пов'язане зі

страхуванням незавершеного будівництва від ризику матеріальних втрат або збитків. Залежно від видів таких ризиків договори страхування цієї форми ризику можуть бути трьох типів:

стандартний договір страхування на випадок пожежі, який служить захистом від прямих матеріальних втрат чи пошкоджень вказаної у договорі власності від пожежі;

розширений договір страхування від того ж ризику, який вбирає в себе стандартний договір страхування від пожежі і одне чи декілька специфічних доповнень, що враховують вимоги конкретного страхувальника. Як правило, таке доповнення включає ризики стихійних лих (буря, град, вибух), а також суспільне напруження;

договір страхування від усіх видів ризиків здебільшого враховує конкретні вимоги підрядчика і надає йому можливість більш широкого вибору страхових послуг. Цей договір забезпечує відшкодування усіх матеріальних втрат і збитків застрахованого майна, за винятком тих, які спеціально обумовлюються в угоді. Він охоплює все незавершене будівництво, у тому числі всі матеріали, обладнання і результати праці. Крім того, за цим договором здійснюється страхування монтажно-пускових робіт. Цей вид страхування надає гарантії постачальнику і споживачу по відшкодуванню збитків і втрат, що завдані устаткуванню і матеріалам у процесі монтажу і запуску. Гарантії розповсюджуються на доставку запасних частин швидкісним транспортом, витрати на проведення експертизи страхувальником, попередній ремонт і «виявлення пошкоджень». Страхування морських і повітряних вантажів передбачає захист від матеріальних втрат чи пошкоджень будь-яких будівельних вантажів, що перевозяться морським чи повітряним транспортом. Воно охоплює всі ризики, включаючи страйки, і розповсюджується на переміщення товарів зі складу вантажовідправника до складу вантажоотримувача. Тобто, кожна відправка вантажу страхується у відповідності до всього процесу її переміщення, у т. ч. наземне транспортування до порту відвантаження і з порту навантаження.

Страхування обладнання підрядчика може бути широко використаним підрядчиками і субпідрядчиками, які в своїй діяльності використовують велику кількість належного їм обладнання з високою відновленою вартістю. Ця форма страхування, як правило, розповсюджується на орендне обладнання. Крім того, вона часто застосовується для захисту від наслідків фізичного пошкодження транспортних засобів.

Замовники нерідко вимагають від підрядчиків і субпідрядчиків такого страхування з метою зменшення ризику серйозних порушень календарних планів будівництва внаслідок виходу устаткування з ладу. Створення резерву коштів на покриття непередбачених витрат являє собою спосіб боротьби із ризиком, що передбачає встановлення співвідношення між потенційними ризиками, які впливають на вартість проекту, і розміром витрат, необхідних для ліквідації перебоїв у виконанні проекту.

Основною проблемою при створенні резерву для покриття непередбачених витрат є оцінка потенційних наслідків ризиків.

Для визначення початкових сум і покритім непередбачених видатків, переоцінки їх у процесі роботи над проектом та уточнення сум резерву майбутніх проектів на основі фактичних даних можуть використовуватися всі ці методи якісного і кількісного аналізу ризику.

При визначенні суми резерву на покриття непередбачених витрат слід ураховувати точність початкової оцінки вартості проекту і його елементів залежно від етапу проекту, на якому проводилась оцінка.

Така точність впливає на розмір резерву для покриття непередбачених витрат. Якщо оцінка не враховує цілком реального впливу, то неминуча значна перевитрата коштів. Лише чітко розроблена оцінка непередбачених витрат гарантує мінімум перевитрат коштів.

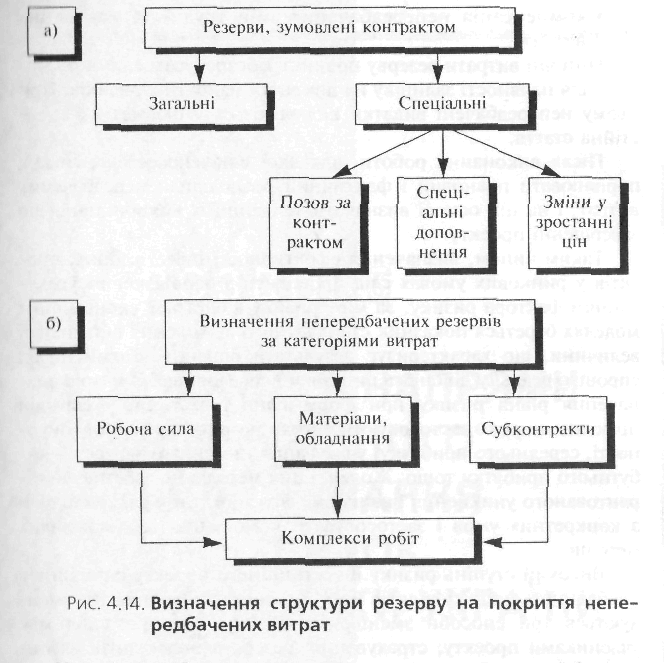

Визначення структури резерву на таке покриття пропонується здійснювати за одним із двох підходів (рис. 4.14):

а) визначення резервів, обумовлених контрактом;

б) визначення непередбачених резервів за категоріями витрат. При першому підході загальний резерв повинен покривати

зміни в кошторисі, надбавки до загальної суми контракту та інші аналогічні елементи. Спеціальний резерв містить надбавки на покриття зростання цін, збільшення витрат по окремих позиціях, а також оплату ризиків за контрактами.

Більшість практиків вважають, що подібні надбавки слід обліковувати окремо від непередбачених витрат. Це особливо актуально, коли контракти передбачають зміну умов платежів чи перегляд умов контрактів у відповідності до індексів інфляції.

Другий підхід до створення структури резерву передбачає визначення непередбачених цитрат за їх видами (на заробітну плату, матеріали, субконтракти). Така диференціація дозволяє визначити ступінь ризику, пов'язаного з кожною категорією витрат, які потім можна поширити на окремі етапи проекту.

Подальше уточнення розмірів непередбачених витрат потребує встановлення взаємозв'язку з елементами структури розподілу робіт на різних його рівнях, у тому числі на рівні комплексів робіт. Такий детальний розподіл робіт допомагає набути досвіду і забезпечує даними для коригування непередбачених видатків.

Цей підхід забезпечує достатній контроль, проте необхідність Використання великої кількості даних і оцінок дозволяє застосовувати його лише для порівняно невеликих проектів.

Резерв па цей вил витрат визначається лише за тими видами витрат, що увійшли у початковий кошторис, і не повинен використовуватись для компенсації видатків, що з'являються внаслідок незадовільної роботи.

У загальному випадку резерв може використовуватися для таких цілей:

виділення асигнувань на виконання роботи, що попередньо не була виявлена за проектом;

збільшення асигнувань на роботу, на виконання якої було виділено недостатньо коштів;

тимчасове формування бюджету з урахуванням робіт, для яких необхідних асигнуваннь ще немає;

компенсація непередбачених змін трудо- та накладних цитрат.

Поточні витрати резерву повинні забезпечуватися і оцінюватися для наявності залишку на покриття майбутніх ризиків. При цьому непередбачені видатки включаються у бюджет як самостійна стаття.

Після виконання роботи, для якої виділено резерв, можна порівнювати плановий і фактичний розподіли непередбачених витрат, і на цій основі визначати тенденції їх використання по завершенні проекту.

Таким чином, визначення ефективності інвестиційних проектів у ринкових умовах слід проводити з обов'язковим урахуванням фактора ризику. За міру ризику в багатьох економічних моделях береться показник стандартного відхилення випадкової величини, що характеризує результати рішення. Такий підхід спрощує реальну дійсність ринкового середовища. З метою визначення рівня ризику при формуванні інвестицій у світовій практиці широко застосовують методи розрахунку терміну окупності, середнього прибутку, урахування нинішньої вартості майбутнього прибутку тощо. Жоден з цих методів не забезпечує гарантованого уникнення ризикових ситуацій, тому слід виходити з конкретних умов і застосовувати комбінацію всіх можливих методів.

Високий ступінь ризику інвестиційного проекту спричинює необхідність пошуку шляхів його штучного зниження. Рекомендуються три способи зменшення ризику: його розподіл між учасниками проекту; страхування; резервування коштів на покриття непередбачених витрат. Це дасть змогу знизити рівень ризиків, адже повністю їх уникнути у ринкових умовах майже неможливо.

ОСНОВНІ НАПРЯМИ ЕФЕКТИВНОГО ІНВЕСТУВАННЯ У РОЗВИТОК ЕКОНОМІКИ УКРАЇНИ

5.1. Економічна ситуація і концепція активізації інвестиційних процесів в Україні

5.2. Стратегія формування пріоритетних напрямів інвестування в економіку України на галузевому та регіональному рівнях

5.3. Основні напрями активізації залучення іноземних інвестицій як резерву прискорення економічного розвитку країни

5.4. Механізм управління інвестиціями на регіональному та місцевому рівнях

5.5. Методика ефективного інвестування у реконструкцію і технічне переоснащення функціонуючих підприємств