3.4. Порівняння і вибір ефективного варіанту реалізації інвестиційних проектів з різними термінами дії

При оцінці інвестиційних проектів, що мають тотожні характеристики, але різні строки дії, виникають певні ускладнення, пов'язані з вибором серед них найбільш ефективного. Недоречно, наприклад, просто порівнювати різні за термінами проекти за показником NPV, оскільки нереально порівнювати 5-річний проект з 15-річним. З одного боку, короткострокові проекти вимагають частої заміни, а з іншого — завдяки їх короткостроковості можна вивільнити кошти для інвестування в інші об'єкти. Для зіставлення ці проекти мають бути зведені до порівнянного вигляду. У міжнародній практиці це робиться у такі способи.

Знаходиться найменше загальне кратне термінів дії проектів і передбачається, що проект з найкоротшим терміном дії самовідновлюється після свого завершення (тобто порівнюються два 5-річні проекти з одним 10-річним).

Застосовуються «еквівалентні річні грошові потоки».

Передбачається, що довгостроковий проект продається на той момент, коли закінчується короткостроковий, і для обчислення NPV приймається його кінцева вартість.

Розглянемо це на конкретних прикладах.

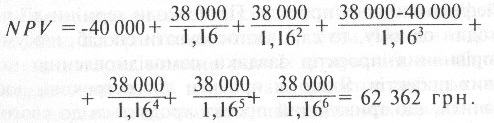

Приклад І. Нехай фірмі необхідно порівняти два різні за термінами дії проекти і вибрати серед них найефективніший за норми дисконту 16 %.

Проект А: інвестувати 60 000 грн. зараз з отриманням щорічного грошового потоку розміром 30 000 грн. протягом 6 років.

Проект Б: інвестувати 40 000 грн. зараз з отриманням щорічного грошового потоку розміром 38 000 грн. упродовж 3 років.

Обчислимо NPV цих проектів:

При виборі проектів за показником NPV доцільно взяти проект А.

Проте зведемо ці проекти до порівнянного вигляду за згаданими способами.

1. Якщо передбачати самовідновлення проекту Б, то маємо

У цьому випадку показник NPV проекту Б перевищує значення показника NPV проекту А, а тому доцільніше обрати проект Б.

2. Використовуючи еквівалентні річні грошові потоки, ви значимо суму ренти, яка протягом терміну дії кожного з проектів давала б однакові значення NPV, тобто так само, як і проекти, що розглядаються.

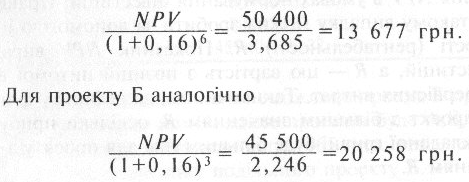

Для проекту А еквівалентний річний грошовий потік дорівнюватиме

Оскільки проект з більшою сумою ренти даватиме й більший прибуток, то в цьому випадку слід прийняти проект Б, бо він забезпечує більший еквівалентний річний грошовий потік, ніж проект А.

3. Використовуючи третій спосіб зведення проектів до порівнянного вигляду, оцінимо остаточну (продажну) вартість проекту А після 3 років у 30 000 грн., тобто для поточного порівняння з проектом Б скоротимо термін, за який оцінюється проект А. Тоді NPV для проекту А буде дорівнювати

![]()

Отже і в цьому випадку доцільніше вибрати проект Б, оскільки значення його показника NPV більше, ніж значення аналогічного показника проекту А.

Виходячи з отриманих результатів, робимо висновок, що застосування способу еквівалентних річних грошових потоків є досить простим і водночас дає можливість зробити правильний вибір найефективнішого проекту. Проте коли терміни дії проектів кратні один одному, то слід застосовувати спосіб, що уможливлює порівняння проектів завдяки самовідновленню короткострокових проектів. Якщо ж проекти довгострокові, достатньо передбачити, що триваліший проект продається до свого завершення. Найголовніше — це не приймати рішення лише покладаючись на просте порівняння показників NPV проектів, розрахованих на різні терміни дії.

Розглянуті методи оцінки і вибору інвестиційних проектів передбачали, що фірма (підприємство) володіє достатніми коштами, щоб інвестувати у будь-який проект. Але за умов перехідного періоду суб'єкти господарювання, як правило, знаходяться під впливом зовнішніх обмежень (жорстке нормування) щодо можливих джерел фінансового забезпечення інвестицій. За таких обставин вибір слід робити серед проектів, що мають позитивне значення NPV в умовах нормування інвестицій. Правильний вибір у такому випадку можна зробити за допомогою індексу доходності (рентабельності) R. Показник NPV виражає вартість інвестицій, а R — цю вартість з позицій питомої ваги необхідних первісних витрат. Таким чином, за дефіциту фондів обирається проект з більшим значенням R, оскільки прибуток від кожної вкладеної гривні буде більшим ніж для проекту з нижчим значенням R.

Розглянемо це на прикладі. Нехай компанія має капітал для інвестування розміром 100 000 грн. Проекти для аналізу представлені у табл. 3.6.

Ранжуючи проекти за критерієм зменшення значення показника R, проекти С, А, Е приймаємо, а лишки інвестицій вкладаємо у проект Б. Загальний розмір NPV становить: [40 000 + + 80 000 + 32 000 + (45 000/3)] = 167 000 грн. за умови можливості розподілу проектів на декілька (випадок з проектом Б). Проте на практиці це не завжди так і не всі доступні фонди можуть бути витрачені, якщо відібрані лише «цілі» проекти. Маючи за умову неподільність проектів, можливі різні їх групування, які відповідатимуть бюджету витрат. У цій ситуації інвестор вибирає портфель проектів, залучаючи до нього ті, що дають максимальний розмір NPV (табл. 3.7).

Отже, у випадках, коли неможливо проект Б прийняти частково, найкращою комбінацією проектів буде А,Б,С. За нею загальний розмір NPV становить 165 тис. грн., що менше від 167 тис. грн. у випадку подільного проекту Б.

Таким чином, в умовах нормування капіталу вибір проектів з найбільшим значенням К забезпечує підприємству максимальний розмір показника NPV, а метод «портфеля» — відбір проектів, якщо вони неподільні.

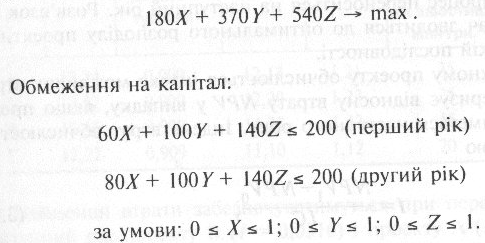

При обранні проектів в умовах обмеження інвестицій найбільш прийнятним, хоч і більш складним, є метод лінійного програмування. За його допомогою можна віднайти оптимальне рішення, коли за критерій оптимальності береться максимізація значення NPV при дотриманні певних умов (у нашому випадку обмеження на капітал). Розглянемо застосування методу на конкретному прикладі.

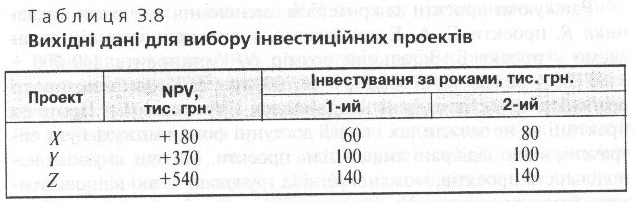

Нехай у компанії є три інвестиційні проекти з позитивними

значеннями NРV (табл. 3.8).

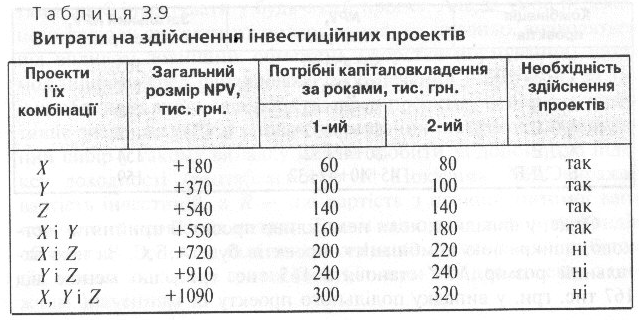

Виходячи з обмежень на капітал, компанія не може прийняти псі три проекти. Протягом першого і другого років можна інвестувати лише 200 тис. грн., при цьому невикористані кошти не відноситимуться на наступний рік. Необхідні для здійснення інвестиційних процесів витрати наведені у табл. 3.9.

Враховуючи обмеження на капіталовкладення, віднайдемо максимальний розмір показника NPV проектів та їх комбінацій. Якщо розглядати лише перший рік, то доцільно обрати комбінацію X і Z, оскільки потрібні для них капіталовкладення складають 200 тис, грн., а загальний розмір NPV — 720 тис. грн. Але якщо взяти до уваги наступний рік, то така комбінація не задовольняє нашим умовам, адже капіталовкладення на їх реалізацію перевищують припустиму суму на 20 тис. грн. Тому найкращим варіантом, як для першого, так і для другого року, має бути комбінація проектів X і Y, бо загальний розмір показника NPV становить 550 тис. грн., а капіталовкладення не перевищують ліміти.

Розглянемо на прикладі розв'язок цієї задачі за методом лінійного програмування.

За мету береться максимізація загального розміру показника

NPV.

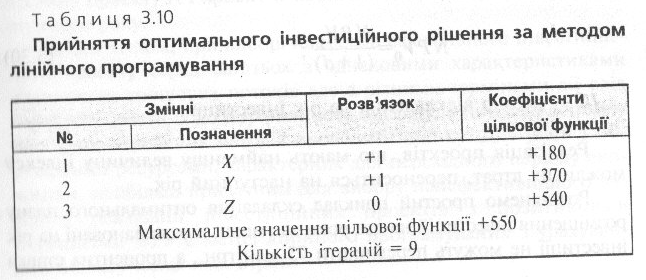

Розв'язання задачі здійснюється за допомогою стандартної комп'ютерної програми МsЕхсеІ. Результати наведені у табл. 3.10.

Виходячи з отриманих результатів, оптимальне рішення забезпечується при виборі комбінації X і У, що також узгоджується з результатом за попереднім розрахунком. Переваги застосування методу лінійного програмування більш значимі, коли аналізується велика кількість інвестиційних проектів з багатьма обмеженнями. Застосування методу ітерацій є досить трудомістким.

Метод лінійного програмування — це один з найбільш ефективних засобів, за допомогою якого в умовах обмежених ресурсів і низки інших вимог приймається оптимальне інвестиційне рішення.

Поряд з оптимізацією вибору інвестиційних проектів у практичній діяльності підприємців досить часто виникає проблема, пов'язана з розглядом цілого ряду привабливих інвестиційних проектів. Та внаслідок обмеженості ресурсів вони (або їх частини) не можуть бути реалізовані у плановому році одночасно, а тому цей процес переноситься на наступний рік. Розв'язок подібних задач зводиться до оптимального розподілу проектів за часом у такій послідовності.

По кожному проекту обчислюється індекс можливих втрат, що характеризує відносну втрату NPV у випадку, якщо проект виконуватиметься наступного року. Індекс втрат обчислюється за формулою

де NPV1 — чиста зведена вартість проекту, що розглядається наприкінці першого року;

NPV0 — дисконтована величина NPV1, за процентною ставкою d, тобто

IС— розмір відкладених на рік інвестицій.

Реалізація проектів, що мають найменшу величину індексу можливих втрат, переноситься на наступний рік.

Розглянемо простий приклад складання оптимального плану розміщення інвестицій на два роки за умови, що заплановані на рік інвестиції не можуть перевищити 75 млн грн., а процентна ставка фінансування становить 10 %. Розглядається чотири альтернативні проекти (А, Б, В, Г) з такими потоками платежів (млн. грн.):

Найменші втрати забезпечуватимуться при перенесенні на наступний рік проекту В (I = 0,0316) і проекту А (I = 0,0346). Тому у поточному році для реалізації можуть бути прийняті проекти Б і Г у повному обсязі, а оскільки загальна сума їх інвестицій не перевищує 75 млн. грн. (вона складає 45 млн. грн.), то в цьому ж році може бути реалізована і частина проекту А. Іншу частину проекту А і проект В повністю доцільно реалізувати наступного року.

Таким чином, при виборі найбільш ефективного інвестиційного проекту серед багатьох з однаковими характеристиками надходжень грошових потоків але з різними термінами дії слід передусім звести їх до порівнянного вигляду, а потім за допомогою запропонованих методів проводити оцінку. Для умов з обмеженими ресурсами, характерних для перехідного періоду економіки, найбільш придатним для вибору найефективнішого варіанту реалізації інвестиційних проектів з позитивними значеннями NPV є метод лінійного програмування з урахуванням індексу можливих втрат.