Лекція 3 Об'єкти обліку зовнішньоекономічної діяльності

3.1 Сутність монетарних та немонетарних активів.

3.2 Оцінка операцій в іноземній валюті.

3.3 Порядок оцінки операцій в іноземній валюті підрозділів, які мають постійне місцезнаходження на території України.

3.1 Сутність монетарних та немонетарних активів

Монетарні активи - це права (вимоги) на фіксовану кількість грошових одиниць, що представляють загальну купівельну спроможність. Хоча ціни на товари і послуги можуть мінятися, вимоги (права), виражені у визначеній кількості коштів, залишаються незмінними, але купівельна спроможність, чи здатність конвертувати ці права в товари і послуги, змінюється. До монетарних активів відносяться: кошти; обумовлені договором права на визначені суми грошей у майбутньому; вкладення, що припускають одержання доходів у вигляді відсотків і дивідендів і будуть відшкодовані у фіксованій сумі, хоча дата відшкодування може бути невизначена, наприклад для привілейованих акцій (рис. 5).

До немонетарних активів (рис. 6) відносяться всі активи, крім грошових коштів, їх еквівалентів та дебіторської заборгованості у фіксованій (або визначеній) сумі грошей.

Велике значення для правильної організації зовнішньоекономічної діяльності має класифікація пасивів на монетарні і немонетарні. Але таким чином можливо диференціювати тільки зобов'язання (рис. 7). Власний капітал у балансі представляє різницю між бухгалтерською оцінкою активів і ідентифікованих зобов'язань.

3.2 Оцінка операцій в іноземній валюті

Під іноземною валютою розуміють: грошові знаки іноземних держав, а також цінні папери - платіжні документи (чеки, векселі, акредитиви, сертифікати та ін.), фондові цінності (акції, облігації та ін.) в іноземній валюті та інші цінності (благородні метали, дорогоцінне каміння і т.д.). Операція в іноземній валюті - господарська операція, вартість якої виражена в іноземній валюті або яка вимагає розрахунків в іноземній валюті.

Відповідно до принципу "єдиного грошового вимірника" всі об'єкти бухгалтерського обліку повинні бути оцінені в національній валюті України. Оцінка здійснюється шляхом перерахування вартості, вираженої в інвалюті, в гривні - валюту звітності.

У фінансовому обліку оцінка операцій в іноземній валюті регламентована П(С)БО 21. Тут передбачене використання двох способів перерахування операцій в іноземній валюті в національну валюту, їхній вибір не залежить від характеристик суб'єкта господарської діяльності як цілісного організму. Модель перерахування визначається властивостями окремих підрозділів і розробляється для кожного з них. Підприємство може використовувати один або два підходи залежно від типів його структурних одиниць.

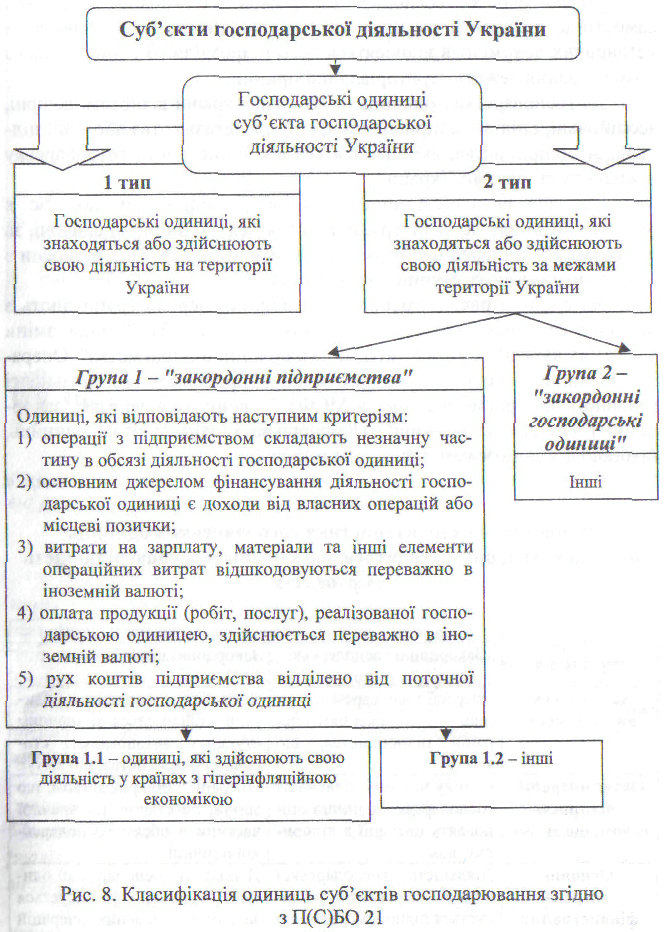

Логіка класифікації окремих підрозділів підприємства, закладена в П(С)БО 21, схематично представлена на рис. 8.

Кожен суб'єкт господарської діяльності України повинний самостійно визначити до якого типу відповідно до законодавства й установчих документів відносяться його підрозділи. В основі їхнього розмежування лежить територіальний принцип.

До господарських одиниць за межами України відносять дочірні, асоційовані, спільні підприємства, філії, представництва або інші підрозділи підприємства, які знаходяться або здійснюють господарську діяльність за межами України.

Основна складність при класифікації підрозділів полягає в рішенні питання: до якої групи відносяться одиниці, працюючі за рубежем? Насамперед необхідно визначити характер їхніх відносин з головною конторою, ступінь автономності.

Як видно з рис. 7, господарські одиниці першої групи діють з високим ступенем автономності, тому в МСФЗ 21 "Вплив зміни валютних курсів" їх визначають як "закордонні підприємства". Операції ж одиниць другої групи фактично є продовженням діяльності головного підприємства, тому в МСФЗ 21 вони визначені як "закордонні господарські одиниці". Порівняльна характеристика одиниць, працюючих за рубежем, приведена в табл.4.

Таблиця 4

Порівняльна характеристика господарських одиниць підприємства, що знаходяться або здійснюють свою діяльність за рубежем

Критерії порівняння |

Підрозділи суб'єкта господарської діяльності України |

||

Закордонні господарські одиниці |

Закордонні підприємства |

||

За ступенем |

Операції господарської оди- |

Діяльність господарської оди- |

|

автономності |

ниці є продовженням опе- |

ниці здійснюється зі значним |

|

|

рацій підприємства, що |

ступенем автономності сто- |

|

|

звітує |

совно підприємства, що звітує |

|

Обсяг операцій |

Велику частину діяльності |

Операції з підприємством, що |

|

з підприєм- |

господарської одиниці ста- |

звітує, не становлять значної |

|

ством, що звітує |

новлять операції з підпри- |

частини в обсязі господарсь- |

|

|

ємством |

кої одиниці |

|

Основні |

Діяльність господарської |

Діяльність господарської оди- |

|

джерела |

одиниці переважно фінан- |

ниці переважно фінансується |

|

фінансування |

сується підприємством, що |

за рахунок власних операцій |

|

|

звітує |

або місцевих позичок |

|

Критерії порівняння |

Підрозділи суб'єкта господарської діяльності України |

||

Закордонні господарські одиниці |

Закордонні підприємства |

||

Оплата операційних витрат |

Компенсуються переважно у валюті звітності підприємства, що звітує |

Основний обсяг витрат компенсується переважно в місцевій валюті |

|

Валюта реалізації |

Переважно у валюті звітності підприємства, що звітує |

Основний обсяг реалізації здійснюється переважно в місцевій валюті |

|

Вплив на рух коштів підприємства, що звітує |

Діяльність господарської одиниці прямо впливає на рух коштів підприємства, що звітує |

Рух коштів підприємства, що звітує, відділено від повсякденної діяльності господарської одиниці |

|

Загальна схема впливу змін валютних курсів на статті балансу представлена на рис. 9.

Другий підхід оцінки операцій в іноземній валюті розроблений для так званих закордонних підприємств - господарських одиниць, працюючих за рубежем, з достатнім ступенем автономності (на рис. 8 підрозділу групи 1).

Рис. 9. Вплив змін курсів НБУ на статті балансу

На відміну від розглянутої вище моделі, закордонні підприємства перераховують у гривні не операції в іноземній валюті, а статті фінансової звітності (табл. 6). Щоденний облік вони можуть вести в іноземній валюті.

№ пор. |

Показники статей фінансової звітності |

Дата на яку здійснюється перерахування за курсом НБУ |

||

1 |

Монетарні і немонетарні активи (^пасиви) |

Дата балансу |

||

2 |

Власний капітал (крім нерозподіленого прибутку і непокритого збитку) |

Дата визнання показника |

||

№ nop. |

Показники статей фінансової звітності |

Дата на яку здійснюється перерахування за курсом НБУ |

||

|

Доходів, витрат і руху коштів |

Дата здійснення операцій або середньозважений курс за відповідний місяць |

||

4 |

Нерозподілений прибуток (непокритий збиток) на дату балансу: |

|

||

• нерозподілений прибуток (непокритий збиток) на початок року за даними балансу на початок року |

|

|||

• чистий прибуток (збиток) за даними звіту про фінансові результати за звітний період |

|

|||

• розподіленої в звітному періоді суми прибутку (списаного збитку) |

Дата розподілу прибутку (списання збитку) |

|||

∑ (величина курсів НБУ * кількість днів їх дії у звітному місяці)

Середньозважений валютний курс = ------------------------------------------------------------------------------------ Кількість календарних днів у звітному місяці

Включення фінансової звітності закордонних підприємств у фінансову звітність підприємства, що звітує, здійснюється згідно зі стандартними процедурами консолідації, які регламентовані П(С)БО 20. При незбігу дат звітності МСФЗ 27 "Консолідована фінансова звітність і облік інвестицій у дочірні підприємства дозволяє використовувати фінансову звітність, яка складена на іншу дату звітності за умови, що різниця становить не більш трьох місяців. Активи і зобов'язання закордонного підприємства повинні бути перелічені за курсом НБУ на дату балансу підприємства, що звітує.

У міжнародній практиці порядок оцінки статей фінансової звітності закордонних підприємств одержав назву "метод поточного курсу". Спочатку перераховують статті форми 2 "Звіт про фінансові результати", а наприкінці року ще і форми 3 "Звіт про рух коштів". Перший етап дозволяє визначити фінансові результати за звітний період. При оцінці статей форм 2 і 3 підприємство може використовувати або історичний валютний курс (на дату здійснення операції), або середньозважений валютний курс.

На другому етапі проводять наступну роботу:

• по історичному валютному курсу визначають суми розподіленого в звітному періоді прибутку (списаного збитку) і вартість окремих статей власного капіталу;

• наприкінці року оцінюють статті форми 4 "Звіт про власний капітал";

• арифметичним шляхом визначають нерозподілений прибуток (непокритий збиток) на дату балансу.

На третьому етапі, використовуючи курс НБУ на дату балансу, оцінюють активи і пасиви балансу, крім статей власного капіталу. Тобто монетарні і немонетарні об'єкти перераховують по поточному валютному курсу, а власний капітал, крім нерозподіленого прибутку і непокритих збитків - по історичному валютному курсу.

У зв'язку з застосуванням різних валютних курсів в оцінці статей балансу закордонного підприємства підсумок активу неповинний відповідати підсумку пасиву.

До застосування загального порядку оцінки статей фінансової звітності в обліку підрозділів групи 1.1 необхідно провести корегування відповідно до вимог П(С)БО 22 "Вплив змін цін і інфляції".

Прийоми оцінки можуть бути змінені, якщо:

1) більш не коректуються згідно з П(С)БО 22 статті фінансової звітності закордонних підприємств за умови, що економіка країни їхнього місця розташування втратила ознаки гіперінфляційної;

2) у результаті зміни характеру діяльності закордонних підприємств щодо підприємства, яке звітує, воно перетворене в закордонну господарську одиницю.

Прийоми оцінки повинні бути змінені починаючи з дати зміни якісних характеристик об'єктів фінансового обліку.

Способи оцінки об'єктів зовнішньоекономічної діяльності в податковому обліку визначені в п. 7.3 Закону про прибуток. Всі операції перераховуються в національну валюту по балансовій вартості іноземної валюти, а не за курсом НБУ як у бухгалтерському обліку (табл. 7).

Таблиця 7

Порядок визначення балансової вартості іноземної валюти

протягом звітного періоду

№ пор |

Об'єкти податкового обліку |

Розрахунок балансової вартості іноземної валюти |

1 |

Іноземна валюта отримана у зв'язку з продажем товарів (робіт, послуг) |

Курс НБУ на дату одержання (нарахування) валових доходів |

2 |

Іноземна валюта придбана за гривні |

Сума іривень, сплачена у зв'язку з покупкою без обліку вартості конверсійних послуг |

3 |

Іноземна валюта придбана за іншу іноземну валюту |

Балансова вартість проданої іноземної валюти |

|

|

|

Як видно з табл.7, іноземна валюта може надходити як валовий дохід, в результаті придбання тощо. Балансова вартість окремих її партій буде різною. Балансова вартість служить базою для розрахунку оподатковуваних курсових різниць наприкінці звітного періоду, а також для правильного визначення суми валових витрат. Очевидно, що протягом звітного періоду необхідно вести облік окремих партій іноземної валюти. Згідно з п.п. 7.3.6. Закону про прибуток платник податку самостійно обирає метод оцінки балансової вартості іноземної валюти - за середньозваженою або ідентифікованою вартістю. Зміна методу оцінки балансової вартості іноземної валюти протягом податкового року для цілей податкового обліку не дозволяється.

Характеристика методів середньозваженої вартості та ідентифікованої вартості наведена в національних стандартах обліку.