Лекція 12. Облік прямого імпорту товарно-матеріальних цінностей, робіт, послуг

12. 1 Завдання обліку прямого імпорту товарно-матеріальних цінностей

12.2 Порядок відображення в обліку імпорту майна

12.3 Порядок відображення в обліку імпорту робот (послуг) на умовах відстрочки оплати та на умовах передоплати

12. 1 Завдання обліку прямого імпорту товарно-матеріальних цінностей

В обліку імпорту товарно-матеріальних цінностей вирішують наступні завдання:

1) визначення дати врахування активів, зобов'язань, витрат;

2) нарахування і сплата ПДВ, мита, інших податків, платежів та зборів, облік податкових векселів;

3) врахування податкового кредиту та валових витрат;

4) оцінка об'єктів в іноземній валюті;

5) розрахунок первинної вартості майна, що імпортоване;

6) наповнення регістрів бухгалтерського обліку;

7) складання кореспонденцій, бухгалтерських проводок;

8) узагальнення інформації у звітності.

Рішення завдання 1

Насамперед підприємство повинно визначити питання - коли враховувати імпортовані товарно-матеріальні цінності як активи. Згідно з П(С)Б02 п. 4, активи- ресурси, контрольовані підприємством в результаті минулих подій, використання яких, як очікується, призведе до надходження економічних вигод у майбутньому. Контроль над товарно-матеріальними цінностями резидент набуває з моменту передачі йому всіх ризиків та вигод. Цей момент обумовлений у Правилах INCOTERMS 2000. Але очікувати надходження майбутніх вигод можливо тільки після отримання права власності на товар та права вільного користуванням ним. Якщо у контракті не передбачено додаткових умов, право власності виникає одночасно з передачею всіх ризиків та вигод за умовами INCOTERMS 2000. Але, згідно з Митним Кодексом України, підприємство не має права вільно розпоряджатися товарами, які не пройшли митного оформлення. Датою закінчення митного оформлення майна вважається дата складання ВМД. Таким чином, імпортовані товари можливо враховувати як актив тільки за датою складання ВМД.

Разом з визнанням активу у підприємства-імпортера виникають зобов'язання перед постачальником іноземним суб'єктом господарювання. Згідно з п. 4 П(С)Б02 зобов'язання - заборгованість підприємства, яка виникла внаслідок минулих подій і погашення якої, як очікується, призведе до зменшення ресурсів підприємства, що втілюють в собі економічні вигоди. Зобов'язання перед постачальниками імпортованих цінностей враховують одночасно з визнанням активу.

Активи та зобов'язання при імпорті товарно-матеріальних цінностей обліковують на підставі укладених контрактів, складської, митної, розрахункової документації тощо.

При імпорті товарно-матеріальних цінностей підприємство несе додаткові витрати по транспортуванню, страхуванню, розвантаженню та ін. Згідно з п. 4 П(С)БО З витрати - зменшення економічних вигод у вигляді вибуття активів або збільшення зобов'язань, які призводять до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілу власниками). їх враховують за датою вибуття активів або визнання зобов'язань на підставі укладених контрактів, транспортної, супровідної, експедиторської документації тощо.

Рішення завдання 2

Митна служба повинна проконтролювати своєчасність та повноту сплату обов'язкових податків, платежів та зборів при імпорті товарно- матеріальних цінностей та супутніх послуг.

Для митного оформлення цінностей, що імпортуються, підприємство повинно перерахувати митній службі передоплату по миту, митним зборам, акцизному збору. Суму авансу резидент визначає самостійно виходячи із митної вартості та очікуємого валютного курсу НБУ. Оскільки грошові кошти перераховані не на рахунки бюджету, а на спеціальний рахунок митниці, по даті перерахування на підставі платіжних доручень та виписок банку виникає дебіторська заборгованість митної служби (табл. 37).

Зобов'язання по миту, митному збору, акцизному збору враховують на день подання митної декларації. Базою їх розрахунку є перерахована по курсу НБУ на день подання митної декларації митна вартість цінностей, що імпортовані, та супутніх послуг, якщо вони не увійшли до вартості майна.

Якщо сума передоплати митній службі більше нарахованих зобов'язань, підприємство має право звернутися з заявою до митної служби про повернення залишку грошових коштів (табл. 37, варіант 1). Якщо перерахований аванс менше реальних зобов'язань перед бюджетом, резидент має право внести суму грошових коштів, яких бракує, у касі митної служби (табл. 37, варіант 2).

Таблиця 37

Порядок відображення в обліку операцій по розрахунках з митницею по обов'язкових податках та платежах

Курс Дата НБУ S/грн |

Зміст операції (розрахунок) |

Фінансовий обік |

Податковий облік |

|||||||||||

|

|

Проводка |

Сума |

вд |

вв |

|||||||||

|

|

Дебет 1 Кредит |

|

|

|

|||||||||

4.04 |

5,325 |

Перерахована передоплата митниці по обов'язкових податках та платежах: 10000$ (митна вартість)х5,33 (очікуємий курс)=53300 |

||||||||||||

|

|

- митні збори (53300х0,2%=107) |

377 |

311 |

107 |

- |

107 |

|||||||

|

|

- мито (53300^10% = 5330) |

377 |

311 |

5330 |

- |

5330 |

|||||||

|

Перший варіант |

|||||||||||||

6.04 |

5,32 |

Подана митна декларація: 10000$ (митна вартість)х5,32 (валютний курс НБУ) =53200 |

|

|

|

|

|

|||||||

|

|

- нараховане мито (53200x10%=5320) |

28 (20, 22) |

377 |

5320 |

- |

-10 |

|||||||

|

|

- митні збори (53200х0,2%=107) |

28 (20, 22) |

377 |

107 |

- |

- |

|||||||

|

Другий варіант |

|||||||||||||

6.04 |

5,34 |

Подана митна декларація: 10000$ (митна вартість) х 5,34 (валютний курс НБУ) = 53400 |

|

|

|

|

|

|||||||

|

|

- нараховане мито (53400x10%=5340) |

28 (20, 22) |

377 |

534 0 |

- |

+10 |

|||||||

|

|

|

|

|

|

|

|

|||||||

|

|

- митні збори (53400*0,2%=107) |

28 (20, 22) |

377 |

107 |

- |

- |

|||||||

|

|

Внесено підзвітною особою до каси митниці для погашення заборгованості по обов'язкових податках та платежах |

377 |

372 |

32 |

- |

- |

|||||||

Порядок визначення зобов'язань з ПДВ та їх погашення дещо інший. Насамперед базою оподаткування визначається за вільними цінами, але не нижче за звичайні ціни, з урахуванням акцизного збору, ввізного мита, інших загальнодержавних податків та зборів (обов'язкових платежів), за винятком податку на додану вартість, що включається до ціни товарів (супутніх послуг) згідно із законами України з питань оподаткування. До складу договірної (контрактної) вартості включаються будь-які суми коштів, вартість матеріальних і нематеріальних активів, що передаються платнику податку безпосередньо покупцем або через будь-яку третю особу в зв'язку з компенсацією вартості товарів (супутніх послуг). Визначена таким чином митна вартість перераховується у валюту звітності за курсом НБУ, який діяв на кінець операційного дня, що передує дню, в якому товар (товарна партія) вперше підпадає під режим митного контролю відповідно до митного законодавства. Зобов'язання зі сплати імпортного ПДВ виникають за датою подання до митної служби митної декларації. Суми податку, нараховані митним органом, підлягають зарахуванню платниками податку безпосередньо на рахунки державного бюджету (державного казначейства). Контроль за правильністю нарахування та сплати (перерахування) ПДВ до бюджету здійснюється відповідним митним органом за правилами, встановленими спільним рішенням центральних податкового та митного органів.

При імпорті майна, крім підакцизних та товарів, що належать до товарних груп 1-24 УКТЗД платники ПДВ мають право у відповідності з п.] 1.5 Закону "Про ПДВ" видавати митним органам податковий вексель замість сплати суми ПДВ грошовими коштами.

Податковий вексель - це письмове безумовне грошове зобов'язання платника податку сплатити до бюджету відповідну суму коштів.

Використання податкового векселя суб'єктами підприємницької діяльності дозволяє не відволікати власні оборотні кошти. Векселетримачем є державна податкова адміністрація за місцем реєстрації векселедавця як платника ПДВ.

Податковий вексель може бути видано лише особою, яка:

• є платником ПДВ;

• зареєстрована як платник ПДВ не менш ніж за дванадцять календарних місяців до місяця, у якому здійснюється таке імпортування;

• не є суб'єктом оподаткування за правилами, встановленими законодавством з питань спрощених систем оподаткування.

Платники податку мають право надавати митним органам податковий вексель тільки при умові оформлення митної декларації (за винятком тимчасової чи неповної, періодичної чи попередньої декларацій).

Податковий вексель складається у трьох примірниках при дотриманні наступних вимог:

• виключно на вексельному бланку, що видається банківською установою та відповідає вимогам Постанови Кабінету Міністрів України і НБУ від 10 вересня 1992 р. № 528 "Про затвердження Правил виготовлення і використання вексельних бланків";

• у грошовій одиниці України, перерахованій за валютним курсом НБУ на дату митного оформлення.

Для здійснення контролю за видачею, оплатою та погашенням векселів як з боку митних органів, так і з боку державних податкових адміністрацій визначають такі особливості оформлення податкового векселя:

• перший примірник податкового векселя - це оригінал вексельного бланка, придбаного платником в установі банку;

• другий і третій примірники податкового векселя - це ксерокопії оригіналу вексельного бланка (неоформленого першого примірника), які мають однаковий з першим примірником номер вексельного бланка;

• усі необхідні записи в кожному примірнику податкового векселя (у тому числі про забезпечення його шляхом авалю) виконуються окремо, ксерокопіюванню не підлягають, повинні бути тотожними (за винятком порядкового номера примірника).

У митниці, яка здійснює оформлення ввезених на митну територію України товарів, залишається другий примірник векселя. Перший примірник не пізніше, ніж на третій день від дати видачі векселя надсилається митницею до державної податкової адміністрації, в якій особа зареєстрована як платник ПДВ. Третій примірник векселя залишається у платника податку, який його видав.

Податкові векселі підлягають підтвердженню комерційними банками шляхом авалю - вексельне поручительство, згідно з яким комерційний банк бере на себе відповідальність за оплату податкового векселя перед векселедержателем і яке оформляється гарантійним написом банку на векселі чи на спеціальному додатковому аркуші (алонж) окремо для кожного окремого примірника кожного векселя. Забороняється оформлення авалю одним документом більше, ніж на один вексель.

Сума податкового зобов'язання за однією митною декларацією не може бути частково оплачена векселем, а частково - коштами. Вексель видасться на повну суму податкового зобов'язання по ПДВ, нарахованого за митною декларацією, і окремо для кожної митної декларації.

Строк, на який видається податковий вексель, не може перевищувати ЗО днів, включаючи дату його видачі. У разі ввезення на митну територію України товарів для окремих видів діяльності, які мають сезонний характер або здійснюються з використанням довгострокових договорів, може видаватися податковий вексель на суму ПДВ з більш довгим строком погашення. Перелік таких товарів затверджується Кабінетом Міністрів України.

Виданий податковий вексель не підлягає передачі шляхом індосаменту. Крім того, протест податкового векселя не здійснюється, сума, зазначена у непогашеному векселі, розглядається як податкова заборгованість, яка погашається у порядку, передбаченому законодавством для погашення податкового боргу.

За користування податковим векселем не нараховуються відсотки та інші види платежів, передбачені законодавством для інших видів векселів.

У відповідності до Закону "Про ПДВ" податковий вексель може погашатися в строк, встановлений на бланку, або достроково. Існують три механізми погашення податкових векселів:

- традиційний - на ЗО календарний день з дня його видачі податковий вексель вважається погашеним, а сума податку, визначеного у векселі, окремо до бюджету не сплачується та

враховується у розрахунках податкових зобов'язань за результатами податкового періоду, в якому податковий вексель погашено; у наступному звітному (податковому) періоді сума, що була зазначена в податковому векселі, включається до складу податкового кредиту платника податку;

- шляхом дострокового перерахування грошових коштів до бюджету;

- шляхом заліку суми бюджетного відшкодування.

Для врахування зобов'язань по податкових векселях використовують рахунок 62 "Короткострокові векселі видані", субрахунок 621 "Короткострокові векселі видані в національній валюті" (пасивний) (рис. 37).

Д-т. Субрахунок 621 " Короткострокові векселі К-т. видані „ в національній валюті" |

|

Погашення заборгованості внаслідок врахування зобов'язань по ПДВ перед бюджетом |

Сальдо. Заборгованість по податковому векселю на початок звітного періоду |

Збільшення заборгованості в момент видачі векселя |

|

Оборот. Всього сума на яку були зменшені зобов'язання у звітному періоді |

Оборот. Всього сума врахованих у звітному періоді зобов'язань по виданим векселям |

|

Сальдо. Заборгованість по податковому векселю на кінець звітного періоду |

Рис. 37. Характеристика субрахунку 621" Короткострокові векселі видані в національній валюті" в обліку податкових векселів

Порядок відображення операцій з видачі та погашенню податкових векселів у фінансовому обліку представлено в табл. 38.

Таблиця 38

Порядок відображення операцій з видачі та погашення

податкових векселів

№ пор.

|

Зміст операції (розрахунок) |

Фінансовий обік |

Податковий облік |

|||

|

|

Проводка |

Сума |

вд |

вв |

|

|

|

Дебет |

Кредит |

|

|

|

1. |

Видано митниці податковий вексель на суму зобов'язань по ПДВ на дату подання митної декларації |

643 |

621 |

11704 |

- |

- |

2. |

Нараховане зобов'язання перед бюджетом по податковому векселю |

621 |

641 |

11704 |

- |

- |

3. |

Перераховані грошові кошти для погашення зобов'язань перед бюджетом |

641 |

311 |

11704 |

- |

- |

4. |

Врахований податковий кредит у наступному звітному періоді |

641 |

643 |

11704 |

- |

- |

Рішення завдання З

Придбані для здійснення господарської діяльності товарно-матеріальні цінності у цілях оподаткування відносяться на валові витрати на дату їх отримання. Якщо продавець-нерезидент має офшорний статус, то до складу валових витрат включається 85% вартості товарно-матеріальних цінностей. Якщо продавець-нерезидент не має офшорного статусу, то до складу валових витрат включається 100% вартості імпортованих цінностей.

Для цілей оподаткування датою визнання валових витрат є дата правильно оформленої ВМД. При цьому, операції в іноземній валюті оцінюються в гривні за балансовою вартістю іноземної валюти.

Рішення завдання 4

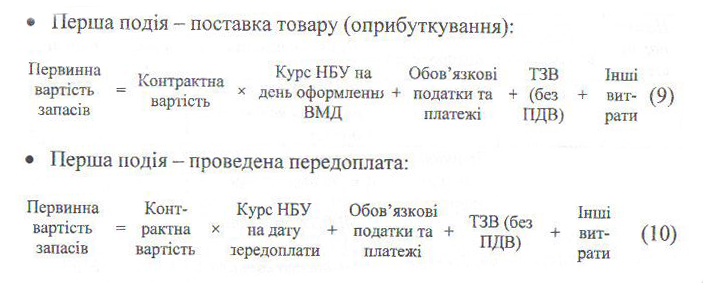

Враховуючи необхідні податки та платежі, якими обкладається вартість імпортних товарів, їх первісна вартість для цілей фінансового обліку буде розраховуватися двома способами, залежно від того, яка подія була першою: передоплата або поставка:

Запаси - немонетарний актив, їх вартість у зв'язку зі зміною валютних курсів не перераховується.

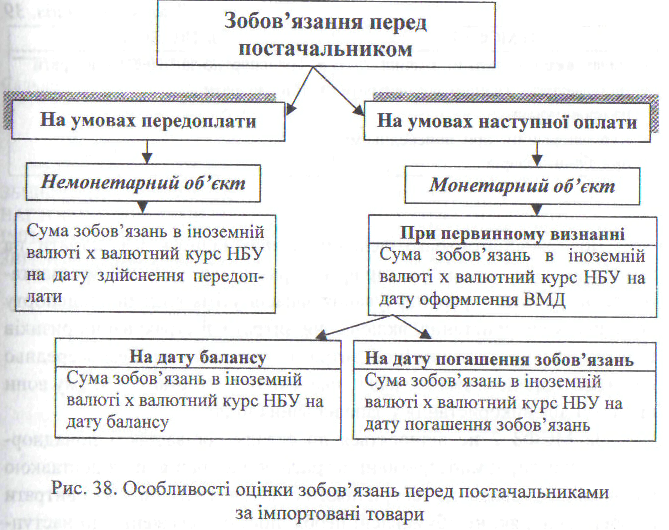

Зобов'язання перед постачальником - іноземним суб'єктом господарювання залежно від умов поставки запасів оцінюються за схемою, наведеною на рис. 38.

Рішення завдання 5

Наявність та рух імпортованих цінностей враховуються у фінансовому облізу за первісною вартістю, яка визначається згідно з вимогами П(С)БО 9 "Запаси", які дещо відрізняється від МСБО (табл. 39).

Таблиця 39

Складові первісної вартості придбаних запасів

ЗаМСФ3 2 |

ЗаП(С)Б0 9 |

• Ціна придбання |

• Суми, сплачені постачальнику за |

• Мито |

вирахуванням непрямих податків |

• Невідшкодовані податки |

• Ввізне мито |

• Транспортування |

• Суми непрямих податків, які не |

|

відшкодовуються |

• Навантаження і розвантаження • Інші витрати (наприклад, витрати на проектування) • Курсові різниці при попередньому придбанні товарів |

• Транспортно-заготівельні витрати • Інші витрати |

До транспортно-заготівельних витрат відносяться затрати на заготівлю запасів, оплата тарифів (фрахту) за вантажно-розвантажувальні роботи і транспортування запасів усіма видами транспорту до місця їх використання, включаючи витрати зі страхування ризиків транспортування запасів. Інші витрати - витрати, які безпосередньо пов'язані з придбанням запасів і доведенням їх до стану, в якому вони придатні для використання у запланованих цілях.

За МСФЗ 2 не відносяться до складу собівартості понаднормативні втрати, адміністративні витрати, які не пов'язані з доставкою і доведенням товарів до теперішнього стану, витрати на збут і витрати на зберігання, які не обумовлені необхідністю збереження до наступного етапу виробництва. У П(С)БО 9 до складу собівартості також не відносяться наднормативні втрати, відсотки за користування позиками, витрати на збут і загальногосподарські та інші подібні витрати, які не пов'язані з придбанням і доведенням товарів до придатного стану відповідно до цілей його використання.

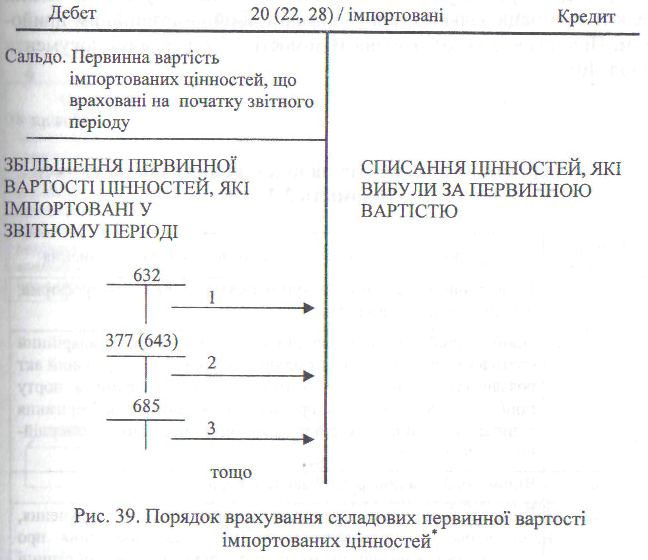

При здійсненні імпорту більша частина витрат по доставці та доведенню товарно-матеріальних цінностей може бути нарахована (оплачена) набагато раніше або після оприбуткування самих цінностей, ці витрати слід відображати на аналітичних рахунках до рахунків 20 "Виробничі запаси", 22 "МШП", 28 "Товари" або на самостійно введених субрахунках.

Порядок врахування складових первинної вартості імпортованих цінностей представлено на рис. 39.

Зміст господарських операцій, які знайшли своє відображення на рис. 39

Номер операції за рис. 39 |

Зміст господарської операції |

1 |

Враховані зобов'язання перед постачальником за фактурною вартістю |

2 |

Нараховані митні збори, мито, акциз (ПДВ при імпорті цінностей, які не призначені для господарської діяльності) |

3 |

Враховані зобов'язання перед транспортними, страховими та іншими підрядниками за виконання послуг, пов'язаних з поставкою цінностей до підприсмства-імпортера |

Рішення завдання 6

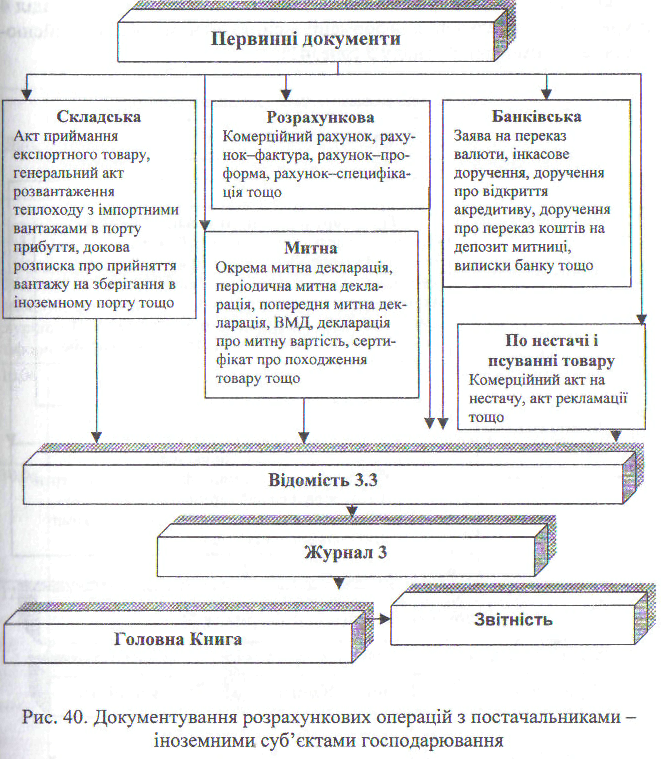

При застосуванні Журнально-ордерної форми аналітичний облік розрахунків з постачальниками ведеться у Відомості 3.3 (додаток 14) в розрізі країн, а всередині них - в розрізі постачальників, номерів контрактів та розрахункових документів. Облік ведуть в іноземній валюті та в національній валюті України лінійно-позиційним прийомом. Підставою для заповнення Відомості 3.3 є первинні документи (табл. 40).

Таблиця 40

Склад первинних документів на підставі яких заповнюється

відомість 3.3

Номер стовпчика |

Первинні документи, що є підставою для його заповнення |

2,3 |

Комерційний рахунок, рахунок-фактура, рахунок-проформа, рахуіюк-специфікація тощо |

4 |

Прибутковий ордер, комерційний акт на нестачу, аварійний сертифікат, акт приймання експортного товару, генеральний акт розвантаження теплоходу з імпортними вантажами в порту прибутгя, докова розписка про прийняття вантажу на зберігання в іноземному порту, варіант документа іноземного комерційного складу тощо |

5,6 |

Відомість 3.3 за попередній звітний період |

7-12 |

Виписки банку, заява на переказ валюти, інкасове доручення, доручення про відкриття акредитиву, чек, доручення про переказ коштів на депозит митниці, розрахунок курсової різниці тощо |

13-20 |

Прибутковий ордер, комерційний акт на нестачу, аварійний сертифікат, акт приймання експортного товару, генеральний акт розвантаження теплоходу з імпортними вантажами в порту прибуття, докова розписка про прийняття вантажу на зберігання в іноземному порту, варіант документа іноземного комерційного складу, розрахунок курсової різниці тощо |

Синтетичний облік зобов'язань перед постачальниками-нерезидентами ведуть у першому розділі Журнал 3 (додаток 15), який заповнюється на підставі Відомості 3.3.

Загальна система документування розрахункових операцій з постачальниками - іноземними суб'єктами господарювання представлена на рис. 40.

Аналітичний облік імпортованих поставок ведеться за місцями зберігання і обліковими (товарними) партіями, при визначенні ознак яких береться до уваги: характер цінностей, можливість зберігання партії у процесі перевезення, перевалки, зберігання вантажу. Якщо з іноземним постачальником є домовленість про пред'явлення рахунка на кожну партію, то за облікову партію приймається партія, що оформлена одним, рахунком постачальника. Для аналітичного обліку запасів, крім товарів, призначена Відомість 5.1, для товарів - розділ 4 Журналу 5. Узагальнення інформації в синтетичному обліку здійснюється за допомогою Журналу 5 (рис. 41).