11.3 Класифікація експортних операцій

Експорт – це продаж товарів (капіталу) українськими суб'єктами ЗЕД іноземним суб'єктам господарської діяльності (у тому числі з оплатою в негрошовій формі) з вивезенням або без вивезення цих товарів (капіталу) через митний кордон України, включаючи реекспорт товарів

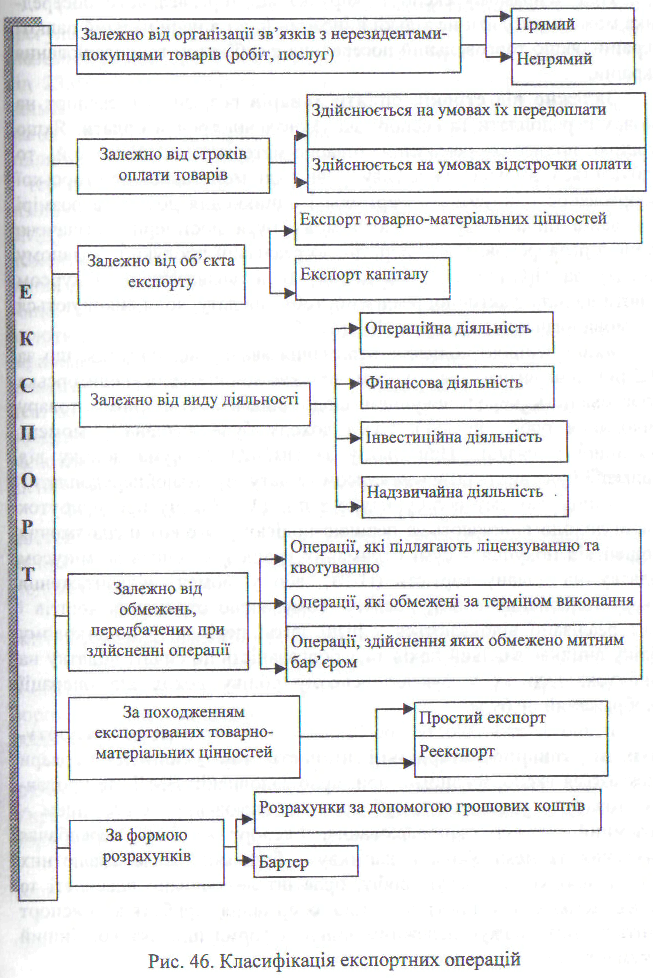

Для цілей бухгалтерського і податкового обліку важливим є визначення того, що є першою подією при здійсненні експортної операції: отримання передплати чи реалізація товару; за якою угодою (прямо або через посередника) і формою оплати (грошовою або бартерною) здійснюється операція, до якого виду діяльності відноситься експортна операція тощо. Залежно від цього експортна операція буде по-різному відображатися в обліку. Як і при імпорті, для вірної будови моделі обліку необхідна класифікація експортних операцій за ознаками, наведеними на рис. 46.

Прямий експорт - передбачає реалізацію товарів чи послуг безпосередньо їх покупцю - іноземному суб'єкту господарювання; непрямий експорт - передбачає реалізацію товарів через торговельних посередників.

Використання іноземної валюти у розрахунках прямого експорту визначає особливості цих операцій, які обумовлюють методику бухгалтерського обліку і оподаткування, а саме:

- погашення заборгованості покупцем відбувається у іноземній валюті;

- доходи визнаються у іноземній валюті;

- умови поставки визначаються INCOTERMS 2000;

- частина витрат на збут може бути понесена в іноземній валюті.

Тому при здійсненні бухгалтерського обліку такого виду операцій потрібно керуватися не тільки відповідними П(С)БО 15, 16, але й П(С)БО 21 "Вплив зміни валютних курсів".

При непрямому експорті виручка від торговельного посередника може надходити не тільки в іноземній, а і в національній валюті України, якщо торговельний посередник є суб'єктом господарювання України.

Залежно від строків оплати товарів розрізняють експорт на умовах передоплати та експорт на умовах відстрочки оплати. Якщо першою подією є реалізація товарно-матеріальних цінностей, то відбувається збільшення активу у вигляді монетарної дебіторської заборгованості іноземного партнера і виникнення доходу в розмірі очікуваної оплати. Сума доходу може бути достовірно визначена згідно з оговореною у договорі ціною реалізації продукції. У даному випадку за П(С)БО 21 сума доходу буде визнаватись за курсом валюти на дату фактичної реалізації, тобто на дату, коли виконуються всі умови визнання доходу за П(С)БО 15.

Якщо першою подією є отримання авансу від покупця, що за П(С)БО 15 не визнається доходом, виникає немонетарна кредиторська заборгованість перед покупцем щодо відвантаження йому товару (виконання робіт, послуг). Сума доходу буде визнана у момент фактичної реалізації. При цьому за П(С)БО 21 сума доходу від реалізації буде визначатись за курсом на дату отриманої передоплати.

У податковому обліку згідно з пп. 11.3 Закону про прибуток валові доходи виникають за першою подією: у момент надходження грошей від покупця у сумі отриманих грошових коштів за мінусом податку на додану вартість (ПДВ), або у момент відвантаження товару (виконання робот, послуг). Тому, якщо отримання коштів і факт реалізації відбуваються у різні звітні періоди, у податковому обліку виникає валовий дохід та заборгованість по сплаті податку на прибуток, тоді як у бухгалтерському обліку доход від операції відображений не буде.

Згідно зі ст.1 Закону про ЗЕД, підприємство може експортувати як товарно-матеріальні цінності, так і капітал. Товари вважаються експортованими, при вірно заповненій ВМД, де продавцем товару є український суб'єкт господарювання, а покупцем -іноземний суб'єкт господарювання. Експорт капіталу передбачає вивезення за межі України капіталу у будь-якій формі (валютних коштів, продукції, послуг, робіт, прав інтелектуальної власності та інших немайнових прав) з метою одержання прибутків. Експорт капітал) підтверджує належним чином оформлений акт або інший документ, що замінює його.

Обмеження щодо терміну здійснення експортних операцій врегульовані в Законі України "Про порядок здійснення розрахунків в іноземній валюті" від 23.09.94 р. № 185/94 - ВР (далі Закон № 185/94 від 23.09.94 р.). Обмеженню підлягають тільки операції експорт за якими здійснюється на умовах відстрочки оплати. Згідно зі ст. 1 Закону № 185/94 від 23.09.94 р. виручка резидентів у іноземній валюті підлягає зарахуванню на їх валютні рахунки в уповноважених банках у терміни виплати заборгованостей, зазначені в контрактах, але не пізніше 90 календарних днів з дати митного оформлення (виписки ВМД) продукції, що експортується, а в разі експорту капіталу — з моменту підписання акта або іншого документа, що засвідчує виконання робіт, надання послуг, експорт прав інтелектуальної власності тощо. Контроль за терміном здійснення імпортної операції здійснюють ДПАУ та уповноважені банки, на їх рахунки повинна бути іарахована виручка від нерезидента. Порушення термінів, передбачених ст.1 Закону № 185/94 від 23.09.94 p., веде за собою стягнення пені за кожний день прострочення у розмірі 0,3 відсотка від суми неодержаної виручки в іноземній валюті, перерахованої у гривню за валютним курсом НБУ на день виникнення заборгованості. Перевищення зазначеного терміну потребує індивідуальної ліцензії НБУ.

За походженням експортованих товарно-матеріальних цінностей розрізняють простий експорт та реекспорт. Умови переміщення товарів у режимі реекспорту врегульовано у ст. 197 Митного Кодексу України.

Товари, що походять з інших країн, можуть вивозитися за межі митної території України у режимі реекспорту, якщо:

1) митному органові подано дозвіл уповноваженого Кабінетом Міністрів України органу чи органу, визначеного міжнародним договором України, укладеним в установленому законом порядку, на реекспорт товарів;

2) товари, що реекспортуються, перебувають у тому ж стані, в якому вони перебували на момент ввезення на митну територію України, крім змін внаслідок природного зношення або втрат за нормальних умов транспортування та зберігання;

3) товари, що реекспортуються, не використовувалися на території України з метою одержання прибутку;

4) товари, що реекспортуються, вивозяться не пізніше, ніж через один рік з дня їх ввезення на митну територію України.