МІНІСТЕРСТВО ОСВІТИ І НАУКИ, МОЛОДІ ТА СПОРТУ УКРАЇНИ

ХАРКІВСЬКИЙ ТОРГОВЕЛЬНО-ЕКОНОМІЧНИЙ ІНСТИТУТ

КИЇВСЬКОГО НАЦІОНАЛЬНОГО

ТОРГОВЕЛЬНО-ЕКОНОМІЧНОГО УНІВЕРСИТЕТУ

Конспект лекцій

з дисципліни «Облік зовнішньоекономічної діяльності»

Харків – 2011

Блок змістовних модулів № 1

Загальні питання обліку зовнішньоекономічної діяльності

Змістовний модуль 1

Загальна характеристика зовнішньоекономічної діяльності

Лекція 1 Зовнішньоекономічна діяльність як предмет обліку

1.1 Предмет, суб'єкти та об'єкти обліку і аналізу зовнішньоекономічної діяльності.

1.2 Основні завдання обліку зовнішньоекономічної діяльності.

1.3 Класифікація зовнішньоекономічної діяльності.

1.1 Предмет, суб'єкти та об'єкти обліку і аналізу зовнішньоекономічної діяльності

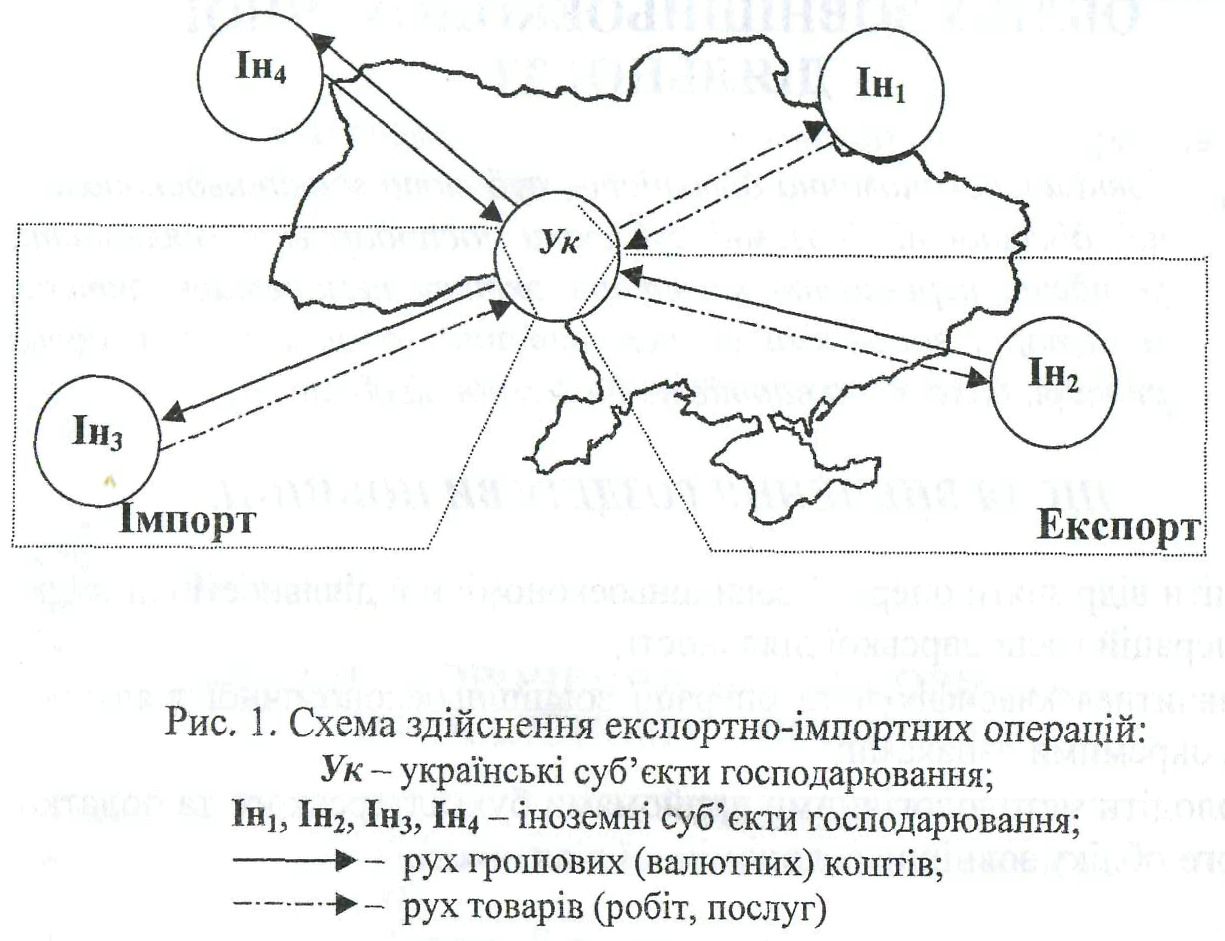

Різні нормативно-правові акти України по-різному трактують зовнішньоекономічну діяльність як предмет управління. Згідно зі ст. 377 Господарського кодексу України від 16.01.03р. № 436-IV, зовнішньоекономічною діяльністю є господарська діяльність, яка у процесі її здійснення потребує перетинання митного кордону України майном та/або робочою силою. У ст.1 Закону України "Про зовнішньоекономічну діяльність" від 16.04.91 р. № 959-ХП (далі Закон про ЗЕД) зовнішньоекономічна діяльність визначена як діяльність суб'єкта господарської діяльності України й іноземних суб'єктів господарської діяльності, побудована на взаємовідносинах між ними, що має місце як на території України, так і за її межами. Враховуючи вимоги всіх законодавчих актів, можливо окреслити два головних чинники, які обумовлюють віднесення господарських операцій до сфери зовнішньоекономічної діяльності (рис. 1):

1) здійснення операції передбачає перетин майна та/або робочої сили митного кордону України;

2) контрагентом українського суб'єкта господарювання повинний бути іноземний суб'єкт господарювання.

Суб'єктами зовнішньоекономічної діяльності можуть бути юридичні особи, їхні підрозділи (структурні одиниці) та фізичні особи, які здійснюють господарську діяльність і зареєстровані підприємцями.

Іноземні суб'єкти господарської діяльності - суб'єкти господарської діяльності, що мають постійне місцезнаходження чи постійне місце проживання за межами України (Закон про ЗЕД ст. 1) (рис. 2).

Як видно із рис. 2, підрозділи іноземних юридичних осіб можуть бути класифіковані на постійні представництва та ті, які не мають цього статусу. Такий розподіл необхідний насамперед для організації моделі податкового обліку.

Згідно з п. 1.17 Закону України "Про оподаткування прибутку підприємств" від 22.05.97 р. № 283/97-ВР (далі Закон про прибуток), постійне представництво нерезидента в Україні - постійне місце діяльності, через яке повністю або частково здійснюється господарська діяльність нерезидента на території України. До постійних представництв, зокрема, відносяться: місце управління, філіал, офіс, завод тощо.

Для юридичних осіб порядок їхнього включення до складу іноземних суб'єктів залежить від постійного місцезнаходження офіційно зареєстрованого головного органу керування (контори), а не від місця здійснення діяльності. Яскравим прикладом є постійні представництва, які здійснюють діяльність на території України і разом з тим є іноземними суб'єктами господарювання, оскільки їх головна контора зареєстрована за кордоном.

Фізичну особу можливо розглядати як іноземний суб'єкт господарської діяльності при дотриманні двох умов:

1) її постійне місце проживання знаходиться за межами України;

2) вона зареєстрована як суб'єкт господарської діяльності відповідно до законодавства країни свого постійного місця проживання.

Суб'єктами зовнішньоекономічної діяльності України можуть бути (ст. 378 Господарського кодексу України):

1) господарські організації:

• юридичні особи, створені відповідно до Цивільного кодексу України;

• державні, комунальні та інші підприємства, створені відповідно до Господарського кодексу України;

• інші юридичні особи, які здійснюють господарську діяльність та зареєстровані в установленому законом порядку;

2) фізичні особи - громадяни України, іноземні громадяни й особи без громадянства, які здійснюють господарську діяльність та зареєстровані як підприємці України;

3) підрозділи (структурні одиниці) іноземних суб'єктів господарювання, що не є юридичними особами за законодавством України (філії, відділення тощо), але мають постійне місцезнаходження на території України і зареєстровані як постійні представництва.

Особливу увагу необхідно звернути на постійні представництва. Згідно з законом про ЗЕД, вони є іноземними суб'єктами господарювання, а відповідно до Господарського кодексу - суб'єктами господарювання України. Тобто вони можуть мати подвійний статус. Операції з ними можливо розглядати як зовнішньоекономічні тільки при виконанні другого чинника - вони пов'язані з перетином майна та/або робочої сили митного кордону України.

Зовнішньоекономічна діяльність - складна система, яка складається з окремих елементів — об'єктів. Основними об'єктами бухгалтерського обліку ЗЕД є: валютні засоби і валютні операції, товари і їх рух на основі експортно-імпортних операцій, розрахункові і кредитні операції між суб'єктами ЗЕД, а також між суб'єктами і обслуговуючими їх банками, кінцеві фінансові результати господарської діяльності. Правильна постановка б/о перерахованих о'єктивів повинна знаходитися в центрі уваги бухгалтерського апарату.

Не всі об'єкти фінансового обліку зовнішньоекономічної діяльності знайдуть своє відображення в податковому обліку. Більш того, тут розроблені понятійний апарат, способи і прийоми, які не збігаються з фінансовим обліком. Розбіжності закладені вже у визначенні господарської діяльності. Будь-яка операція зовнішньоекономічної діяльності знайде своє відображення у фінансовому обліку. У податковому ж будуть враховані тільки операції, спрямовані на одержання доходів у грошовій, матеріальній чи нематеріальній формах, у випадку, коли особиста участь суб'єкта в їх організації є регулярною, постійною та істотною.