Задачи перехода на инвестиционную модель роста:

- одновременная диверсификация и модернизация на основе формирования собственных длинных денег и повышение эффективности институтов развития (ВЭБ, Инвестфонд); - привлечение прямых иностранных инвестиций; - потенциал общего снижения налогов исчерпан, необходимы стимулирующие льготы и улучшение администрирования налогов; - оптимизация бюджетных расходов и их приоритизации; - формирования человеческого капитала – в образовании и здравоохранении конкурирование частных и госкомпаний за бюджетное финансирование; - улучшение инвестиционного климата - точечная, «селективная» институциональная политика с конкретными результатами через год-два.

Сохранение экспортно-сырьевой направленности экономики

Диверсификацию экономики предполагается осуществлять за счет вывоза не сырья (к 2020г. сократится на 10%), а роста экспорта продуктов его переработки на 10%, что повысит напряженность экологической ситуации в России.

10. Нестабильность реального эффективного курса рубля. В конце 2008-начале 2009гг. осуществлена плавная девальвация рубля вследствие оттока иностранных активов в целях поддержания конкурентоспособности экономики. При снижении курса рубля по отношению к доллару в первом квартале 2009г. почти на 30% к концу 2009г. он практически вернулся на позиции начала года.

На 2010г. курс будет подвижным в пределах 35-38 руб. за бивалютную корзину с более сильными колебаниями в паре «рубль-доллар» (таблица 5). ЦБ не отказывается полностью от валютных интервенций, но целей по курсу рубля у него нет.

Таблица 8. Номинальный курс доллара США к рублю в 2010г.

|

январь |

февраль |

март |

апрель |

май |

июнь |

июль |

16.08 ЕТС |

Курс доллара США |

30,43 |

29,95 |

29,36 |

29,29 |

30,50 |

31,20 |

30,1 |

30,52 |

Снижение процентных ставок по депозитам и кредитам

Д окатившийся

до России в сентябре 2008г. мировой

финансовый кризис обусловил стремительный

рост процентных ставок в экономике -

окатившийся

до России в сентябре 2008г. мировой

финансовый кризис обусловил стремительный

рост процентных ставок в экономике -

Рисунок 13. Динамика процентных ставок

– с

10,4 % в январе 2008г. до 17,1% в январе 2009г., но

затем со II квартала началось постепенное

снижение за счет укрепления рубля,

снижения процентных ставок по операциям

ЦБ и роста ликвидности банков. Средняя

ставка по рублевым кредитам на МБК

сроком на 1 день понизилась с 11,6% в

I квартале 2009 г. до 7,7% годовых во

II квартале. Ставка

по кредитам - средневзвешенная ставка

по рублевым кредитам нефинансовым

организациям сроком до 1 года - снизилась

с 13,9% в январе до 11,4 % на 1 июля 2010г. Так

же снизились и процентные ставки по

депозитам – с 9,1% в январе до 6,6% на 1 июля

2010г. 16 августа

![]() Сбербанк

снизил ставки по рублевым депозитам

населения — в среднем на 0,6-1,75%;

теперь в зависимости от суммы

и срока они варьируются от 1,25%

до 6% годовых.

Сбербанк

снизил ставки по рублевым депозитам

населения — в среднем на 0,6-1,75%;

теперь в зависимости от суммы

и срока они варьируются от 1,25%

до 6% годовых.

В 2010г. курс оставался подвижным в пределах 35-38 руб. за бивалютную корзину с более сильными колебаниями в паре «рубль-доллар». ЦБ не отказывается полностью от валютных интервенций, но целей по курсу рубля у него нет. ЧЗВР РФ – 476,3 млрд. долл. (Китай -1953, Япония - 1019, ЕС - 531, Тайвань - 305млрд.долл.).

Рисунок 14. Рецессия в банковском рублевом кредитовании (на конец года, млрд. руб.)

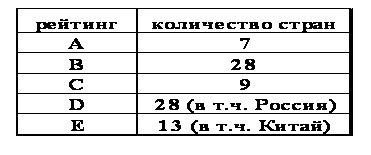

В целом российскую банковскую систему мировое финансовое общество оценивало как высоко рискованную и до кризиса таблица 9).

Таблица 9. Оценка системных рисков банков («А» - минимальный риск, «Е» - максимальный)

Действительно, в ходе кризиса объемы выдачи ипотечных кредитов упали примерно в десять раз, а кредитный портфель корпораций вырос в 2009г. лишь на 0,2%, в 2010г. прогнозировался рост на 20%, но в 1 полугодии – только на 1,2% (по рублевым кредитам). В настоящее время невозврат кредитов составляет 1,1 трлн. руб.

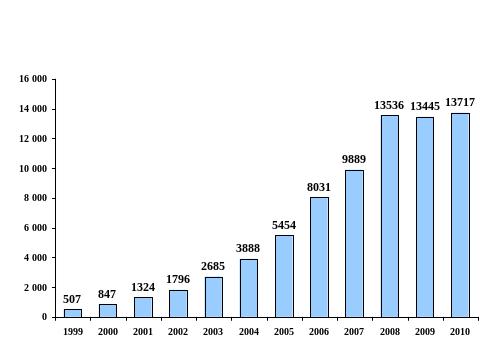

Рост сбережений «на черный день»

Рисунок 15. Динамика институциональных сбережений населения РФ

13. Начало внешнего заимствования

22 апреля 2010г. в Лондоне осуществлена презентация российских государственных еврооблигаций. При прогнозируемом размещении их на сумму 5,5 млрд. долл. спрос западных инвесторов на них вырос до 25 млрд. долл., т.е. в 5 раз превысил предложение. Еврооблигации размещены двумя траншами: 2 млрд. долл. на 5 лет и 3,5 млрд. долл. на 10 лет с ориентирами по текущим котировкам, соответственно, в 3,8% и 5,15-5,25% годовых.

14. Рост коэффициента монетизации экономики

Коэффициент монетизации экономики (отношение денежного агрегата М2 к объему ВВП) в 1990-е гг. составлял 10-11%, т.е. денег было на десятую часть товаров и услуг, что обусловило формирования масштабного навеса неплатежей в экономике. В 2000-е гг. коэффициент монетизации вырос до 33% в 2008г., в 2009г. снизился до 31%, но в июле 2010 вырос до 35,2%. В европейских странах коэффициент монетизации составляет 60-70%, т.е. для достижения уровня денежной массы цивилизованных стран необходимо повышение коэффициента монетизации ВВП еще почти в 2 раза.

В целом, по оценкам Всемирного экономического форума Россия по качеству государственных институтов занимает 114 место (из 125) и 28 место из 29 стран, сопоставимых по среднедушевому доходу, по судебной системе - 110 место (из 125), по макроэкономическим рискам (до кризиса) - 33 место (из 125) и 7 место из 29 стран, сопоставимых по среднедушевому доходу

Наконец, следует учитывать, что кризис – это не только санация экономики, но и ее обновление. Кризис, по Й. Шумпетеру, выполняет творческую функцию. Поэтому посткризисная перспектива возвращения на траекторию модернизации – наиболее вероятна. Россия имеет уникальный шанс перейти на инновационный путь развития.

Модернизация - это обновление экономической, технико-технологической, политической, общественно-культурной сфер жизнедеятельности общества.

Направления модернизации:

- совершенствование системы технического регулирования;

- формирование долгосрочных программ по крупным направлениям госзакупок, а также закупок компаний с государственным участием и госкорпораций;

- активизация разработки и реализации программы поддержки экспорта. Создание (уставный капитал 30 млрд. руб.) агентства страхования экспорта;

- формирование (с участием Внешэкономбанка, госкорпорации «Роснано») механизма административной и финансовой поддержки «офсетных» сделок с зарубежными компаниями, предполагающих поэтапную локализацию выпуска современной высокотехнологичной продукции и оборудования;

- усиление стимулирующего характера налоговой системы, ориентация на поддержку модернизации и инноваций.