Тема 14. Сутність і задачі функціонально-вартісного аналізу

Функціонально-вартісний аналіз – один із методів евристичного аналізу, мета якого полягає у виборі оптимального варіанта, що забезпечує повноцінне виконання досліджуваним об'єктом (виробом, технологічним процесом, формою організації чи управління виробництвом тощо) своїх основних функцій при мінімальних затратах.

Сутність і задачі функціонально-вартісного аналізу

Вивчення можливостей скорочення вартості виконуваних функцій й обумовило у вітчизняній науці назву цього виду аналізу – функціонально-вартісний аналіз (ФВА). В зарубіжних країнах застосовуються й інші назви: аналіз вартості (або споживної вартості), інженерно-вартісний аналіз, управлінсько-вартісний (value analysis, value engineering, value management).

Метою ФВА є досягнення оптимальної корисності при найменших витратах. Математично мету ФВА можна подати так:

, або,

або,

де Z – витрати на досягнення необхідних споживчих властивостей;

PC – сукупність споживчих властивостей об'єкта.

Особливістю мети ФВА є не саме вдосконалення конкретного досліджуваного об'єкта, а насамперед пошук альтернативних варіантів виконання його функцій та вибір серед них найбільш економічної, яка б забезпечувала оптимальне співвідношення між споживчими властивостями і витратами на їхню реалізацію. Надзвичайно важливим є те, що ФВА дає змогу вирішувати, на перший погляд, два взаємовиключні завдання – скорочення витрат та підвищення якості виробу.

Основними завданнями фва є:

підвищення конкурентоспроможності продукції на внутрішньому і зовнішньому ринках;

зниження витрат на виробництво (зниження ємності основних, оборотних засобів, енергоємності, трудомісткості, підвищення віддачі основних засобів, матеріаловіддачі тощо);

удосконалення технології виробництва;

обґрунтування управлінських рішень.

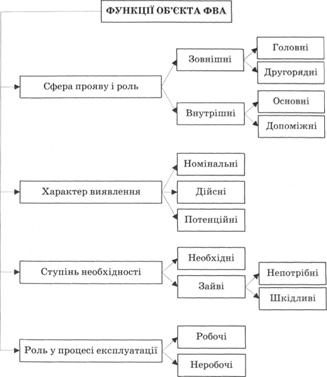

Функції об'єкта та їх класифікація:

Кожен виріб, товар виробляється та існує для того, щоб задовольнити певні потреби споживачів, тобто виконати функції відповідно до свого призначення. Під функціями розуміють споживчі властивості об'єкта, який аналізується.

Детальне вивчення показує, що предмети і товари виконують не одну, а багато функцій. Наприклад, ваза може служити як місткість для квітів, як предмет антикваріату, інтер'єру, як сімейна реліквія, задовольняючи при цьому певні естетичні потреби.

Всі функції в ФВА класифікують.

За сферою прояву і роллю у задоволенні потреб споживачів виділяють:

Зовнішні (загаль-нооб'єктивні) функції – ті, що виконуються об'єктом у взаємодії із зовнішнім середовищем.

Внутрішні функції – ті, що відображають дії і взаємозв'язки всередині об'єкта, обумовлені механізмом його побудови, особливостями виконання. Споживач їх здебільшого не знає і не цікавиться ними.

За роллю у задоволенні потреб споживачів серед зовнішніх функцій виділяють головні і другорядні, а серед внутрішніх – основні (робочі) та допоміжні.

Головна функція – це зовнішня функція, яка відображає призначення, сутність та мету створення об'єкта. Головні функції життєздатні протягом тривалого періоду. Причому їх може бути одна (у переважній більшості об'єктів) чи декілька (у складних системах).

Другорядна функція є зовнішньою функцією, що характеризує побічні цілі створення об'єкта, зокрема забезпечення його естетичності, зручності у використанні, відповідності моді, дотримання ергономічних характеристик з метою підвищення попиту.

номінальні – передбачені і заявлені до виконання (вказані в документації, технічному паспорті)

дійсні – реально здійснюються

потенційні – що можуть бути здійснені.

За ступенем необхідності функції поділяються

Необхідні (корисні) функції – задовольняють потреби споживачів і виражаються у споживчих властивостях об'єкта. Для техніки, яка перебуває на стадії проектування, ці вимоги зазначені в технічному завданні.

Зайві (негативні) функції – не потрібні, можуть навіть завдавати шкоду споживачам. В свою чергу зайві функції поділяють :

Непотрібні – функції, що не сприяють підвищенню ефективності діяльності, ескплуатації об'єкта та покращанню споживчих властивостей, проте спричиняють подорожчання його через непродуктивні функції і витрати.

Шкідливі – це функції, які негативно впливають на споживчу вартість і результативність роботи об'єкта, викликаючи при цьому його подорожчання.

За роллю у процесі експлуатації

Робочі – функції, які реалізують свої властивості у процесі експлуатації, безпосереднього застосування об'єкта.

Неробочі (естетичні) функції – ті, що задовольняють естетичні потреби споживачів у вигляді дизайну – оздоблення, кольорового рішення, форми, тощо. Вони поділяються:

– на головні, основні і корисні (А);

– другорядні, допоміжні і корисні (В);

– другорядні, допоміжні і ті, що не приносять ніякої користі (С).

Функціонально-вартісний аналіз проник в усі сфери людської діяльності, насамперед в менеджмент, для відпрацювання заходів щодо досягнення найвищих споживчих властивостей продукції з одночасним зниженням усіх видів виробничих витрат. ФВА застосовується для прогнозування ефективності нового об'єкта або того, що модернізується, сприяючи здісненню програмно-цільового управління науково-технічного розвитку господарства. Саме цим він відрізняється від інших видів аналізу, які вивчають тільки діючі об'єкти. ФВА використовується також і для оцінки освоєного процесу виробництва та експлуатації об'єкта з метою поліпшення споживчих властивостей останнього і зниження пов'язаних з цим витрат. У цьому випадку ФВА охоплює процес від створення до функціонування об'єкта. У проведенні такого аналізу беруть участь як створювачі, так і споживачі об'єкта.

Функціонально-вартісний аналіз корисний і для удосконалення технології, організації та управління виробництвом. Наприклад, дослідження витрат, пов'язаних з автоматизацією окремих функцій управління, дає змогу знизити загальну суму витрат шляхом раціонального виділення підсистем, які реалізують ці функції.

Значного поширення набув ФВА і при конструюванні та модернізації виробів у машинобудуванні, де вироби мають складну технічну структуру, і при підвищенні якості витрати зростають прогресивно

Важливе місце займає ФВА у проведенні маркетингових досліджень, оскільки дає змогу визначити об'єктивний показник конкурентоспроможності у вигляді співвідношення ціни та якості продукції порівняно з конкурентами, сприяючи підвищенню достовірності отриманих результатів.

Функціонально-вартісний аналіз виступає також ефективним інструментом удосконалення системи управління. Він незамінний у вирішенні питань оптимізації організаційної структури апарату управління підприємством, підвищенні якості виконуваних структурними підрозділами функцій, в удосконаленні кадрового, інформаційного і технічного забезпечення системи управління.

При проведенні ФВА слід дотримуватися загальних наукових принципів економічного аналізу, головними з яких є:

– рання діагностика;

– функціональний підхід;

– основної ланки (вузьких місць);

– послідовність;

– системність;

– демократичність;

– універсальність;

– ефективність або економічність

Принцип ранньої діагностики полягає в тому, що ФВА доцільно проводити на початковій передвиробничій стадії, коли тільки відбувається проектування виробу і технологічного процесу виробництва і починаються витрати ресурсів. Характеристика системи функцій, які гарантують потрібну споживну вартість, що обов'язкова при ФВА, дозволяє відволіктися від наявних форм виконання цих функцій і запропонувати інший, нерідко принципово новий підхід до виконання основних функцій, які беруться в основу удосконалення досліджуваного об'єкта.

Принцип функціонального підходу передбачає вивчення кожного об'єкта (виробу) як сукупності функцій, які він виконує або буде виконувати для задоволення потреб споживачів.

Принцип основної ланки або вузьких місць означає виділення найважливішої, найсуттєвішої ланки чи найпроблемнішого місця для виявлення і мобілізації резервів підвищення якості виконання виробом своїх функцій та зменшення їх вартості. Цей принцип зумовлений обмеженістю фінансових і трудових ресурсів. Занадто глибока деталізація ФВА знизить його оперативність, дієвість та ефективність.

Принцип послідовності потребує поетапного проведення ФВА за чітко розробленою логічною схемою, починаючи від підготовчого етапу, і закінчуючи впровадженням результатів аналітичного дослідження у виробництво. Детальніше етапи ФВА розкриті нижче.

Принцип системності передбачає таку форму організації ФВА, при якій дотримується єдність дослідження всіх функцій об'єкта (виробу) як цілісної системи у певному порядку та у взаємозв'язку, а не відокремлено.

Принцип демократичності стверджує, що до проведення ФВА необхідно залучити широке коло фахівців різного профілю, експертів, не обмежуючись працівниками економічної служби підприємства. Це сприятиме активізації творчого пошуку нестандартних оригінальних рішень щодо резервів виробництва, деталізації, системності аналізу за рахунок різнобічних знань, професіоналізму, кращої поінформованості залучених працівників про ті чи інші боки технології, організації виробництва тощо.

Принцип універсальності припускає широке застосування ФВА в усіх сферах суспільного господарства, де ведеться пошук забезпечення оптимальних витрат виробництва й управління.

Принцип ефективності або економічності вимагає того, щоб очікуваний економічний ефект в результаті проведення ФВА був значно вищим, ніж затрати на його проведення. ФВА зарекомендував себе як високоефективний метод зниження витрат. За підрахунками, кожен долар, витрачений на проведення аналізу дає економію від 7 до 20 доларів залежно від галузі виробництва й об'єкта дослідження.

Послідовність та методика проведення функціонально-вартісного аналізу

Здійснення ФВА можна розділити на кілька етапів. Різні дослідники виділяють різну кількість етапів – від 4 до 7.

На нашу думку, можна виділити чотири укрупнених послідовних етапи:

підготовчий

аналітичний,

творчий

контрольний

Починається з визначення об'єкта аналізу, в ролі якого найчастіше виступає конкретний виріб та елементи, які входять до його складу, а також з постановки мети, завдань аналізу, розробки плану дій. У цьому випадку попередньо вивчають асортимент вироблюваної продукції, відповідність її споживчих властивостей вимогам, що висуваються на даний момент і на перспективу. Споживча вартість, витрати на її створення і збереження розглядаються у взаємозв'язку з метою забезпечення необхідної якості при мінімальних витратах. Якщо асортимент виробів не повністю відповідає своєму призначенню, то ставиться завдання покращання його найекономічнішим способом, а у разі відповідності – мета аналізу знайти спосіб зниження витрат.

До підготовчого етапу належить також розробка організаційних форм проведення ФВА. Доцільно на всіх ієрархічних рівнях управління, починаючи від підприємства і закінчуючи міністерством, мати постійну службу у вигляді невеликих груп спеціалістів, які займаються розробкою річних і перспективних планів проведення ФВА, формуванням комплексних бригад для аналізу окремих об'єктів, контролем за впровадженням розроблених бригадами рекомендацій та їх ефективністю.

Збирається та систематизується інформація про функціональну структуру об'єкта та про матеріальні носії окремих його функцій. Саме з опису функцій виробу починається ФВА. Для виділення та опису функцій слід відповісти на сформульоване ще Л.Д. Майлсом запитання: "Що робить ця річ?".

Формулювання функцій необхідно здійснювати за встановленими правилами:

1) розгорнуте визначення кожної функції має бути викладене двома словами: дієсловом та іменником або дієсловом і дієприкметником. Формулювання і класифікацію функцій покажемо на прикладі відділу сервісного обслуговування заводу;

2) у формулюваннях функцій слід використовувати слова, які характеризують певні величини і показують їх розмірність;

3) виходячи з того, що функція є дією у просторі, потрібно завжди давати її графічну (векторну) інтерпретацію.

В аналітичному дослідженні об'єкт розглядається як комплекс функцій, які він виконує, з яких одні є основними, оскільки випливають з самого призначення об'єкта, другі – допоміжні, бо вони створюють умови для реалізації основних функцій, а треті функції – зовсім непотрібні, тобто зайві.

Шляхом ФВА визначають, які складові об'єкта безпосередньо пов'язані з основними його функціями, а які – з допоміжними чи непотрібними. Потім підраховують витрати на створення та експлуатацію кожної функції окремо (або ж групи споріднених функцій) при наявній системі забезпечення цих функцій або тій, що проектується. При цьому доцільно поставити друге за Л.Д. Майлса "Скільки коштує річ?".

Творчий етап

ФВА присвячений аналітичній обробці матеріалів двох перших етапів. Основним завданням цього етапу є продукування якомога більше різноманітних ідей, обговорення їх та добір найкращих, реальних для вирішення поставлених завдань. При цьому розробляється кілька варіантів виконання об'єктом свого призначення при мінімальних витратах та в результаті порівняльної їх оцінки вибирається оптимальний. Тут необхідно дати відповідь на третє запитання, сформульоване Л.Д. Майлсом: "Яка річ могла б виконати ті самі операції, але при менших витратах?".

На творчому етапі велику роль мають відігравати інтуїція, психологія. Тому для активізації творчого процесу широко застосовують евристичні методи, зокрема методи мозкового штурму, синектичний та ін. Забороняється критика висунутих раніше ідей, вітаються жарти, несподівані, фантастичні, навіть несерйозні, на перший погляд, пропозиції.

Метод "мозкової атаки" або конференції ідей, передбачає генерування ідей членами експертної групи у творчій суперечці при особистому контакті фахівців. Тривалість кожного засідання не більш 45 хв., генерування - 1-2 хв., не допускається на першому етапі критика внесених пропозицій. Різновидом цього методу є "мозковий штурм", суть якого в тому, що одна група експертів пропонує ідеї, а інша їх аналізує.

Синектичний метод припускає при генеруванні ідей використання аналогій з інших галузей знань і фантастики.

Метод "Дельф" передбачає анонімне опитування спеціально підібраної групи експертів за наперед підготовленими анкетами з наступним статистичним опрацюванням матеріалу. Після узагальнення результатів опиту запитується думка експертів щодо спірних питань. В результаті забезпечується перехід від інтуїтивних форм мислення до дискусійних.

Морфологічний метод ґрунтується на використанні морфологічних матриць, за допомогою яких забезпечується системний пошук взаємозв'язків між усіма її елементами в рамках досліджуваної проблеми. У лівій частині матриці наведено всі функції досліджуваного об'єкта, а в правій - способи їх здійснення.

Контрольному етапі

Постійна служба ФВА організовує захист, експериментальну перевірку рекомендованого оптимального варіанта, забезпечує контроль за його впровадженням і досягненням запроектованого економічного ефекту. Результатом впровадження має стати заміна норм, внесення відповідних змін до калькуляцій, кошторисів, бюджетів та ін.

На завершальному етапі визначається економічний ефект від проведення аналізу. Для розрахунку економічної ефективності ФВА застосовують коефіцієнт економічної ефективності (скорочення поточних витрат) – КФВА, який показує, яку частку становить скорочення витрат в їх мінімально можливій величині.

Його обчислюють за формулою:

Де

![]() –

реальні сукупні витрати;

–

реальні сукупні витрати;

![]() мінімально

можливі витрати, що відповідають

спроектованому виробу.

мінімально

можливі витрати, що відповідають

спроектованому виробу.

Послідовність та методика проведення функціонально-вартісного аналізу

При цьому оформляється вся необхідна документація, складається звіт про результати ФВА, розробляються плани-графіки впровадження результатів аналізу у виробництво. Документація виробничого характеру передається технологічним, економічним та іншим зацікавленим службам і фахівцям підприємства.

Послідовність та методика проведення функціонально-вартісного аналізу

ФВА має значні переваги порівняно з традиційними методами аналізу. Так, цей вид аналізу дає змогу, по-перше, отримати точніші дані щодо вартості продукції, необхідні для прийняття правильних управлінських рішень:

із встановлення цін на продукцію;

вибору номенклатури та асортименту продукції;

вибору рішення між можливістю виготовляти самостійно чи купувати;

вкладення коштів в науково-дослідні роботи, автоматизацію процесів тощо.

Послідовність та методика проведення функціонально-вартісного аналізу

По-друге, завдяки застосуванню ФВА дається оцінка виконуваним функціям залежно від важливості і витрат на забезпечення їх функціонування, що дає змогу приділяти більше уваги управлінським функціям, таким як підвищення ефективності дорогих операцій, а також виявляти та скорочувати обсяги операцій, які не додають цінності продукції.

Досвід і перспективи використання функціонально-вартісного аналізу

ФВА виник наприкінці 40-х років XX ст. Майже одночасно інженери А.Д. Майлз (фірма "General Electric") і Ю.М. Соболєв (Пермський телевізійний завод) запропонували якісно нові підходи до пошуку резервів зниження собівартості виробів. Ефект був майже приголомшуючий. Перша розробка Ю.М. Соболева (вузол посилення мікротелефону) дала змогу скоротити кількість деталей на 70%, витрати матеріалів - на 42%, трудомісткість - на 69%, а загальну собівартість - в 1,7 рази. Відтоді і починається історія теоретичного розроблення і практичного використання.

На Заході цей метод досить швидко набув загального визнання, і його почали широко застосовувати найрізноманітніші фірми. Тепер на найбільших фірмах сотні фахівців займаються ФВА Майже всі нові види продукції, що надходять на ринок, на стадії передвиробничої підготовки проходять через ФВА Цьому сприяє його виняткова ефективність. Кожний долар, витрачений на проведення ФВА, дає економію від 7 до 20 доларів, залежно від галузі виробництва та об'єкта дослідження.

Часто уявлення про можливості ФВА бувають дуже звужені. Вважають, що це виключно інженерний аналіз, придатний тільки для конструкторської доробки технічних виробів. На практиці це далеко не так. З позицій ФВА можна вивчати всі об'єкти.

Нині діюча система бухгалтерського обліку, може розглядатись як перспективний об'єкт для ФВА. Тут необхідно перевірити функціональну роль кожного документа кожного показника і та ін. Такий аналіз дав би змогу без втрат облікових функцій скоротити кількість облікових документів. У масштабах держави це означало б зменшення витрат паперу, вивільнення зайвих працівників тощо.

Досвід і перспективи використання функціонально-вартісного аналізу

Перспективність подальшого розвитку ФВА полягає ще й у тому, щоб впроваджувати в його методику економіко-математичні методи, широко використовувати ПЕОМ для проведення аналізу.

Питання про збирання даних за результатами проведення ФВА має бути поставлене на рівень державної політики. Це сприяло б не тільки поширенню цього методу, а й виключало б багаторазові дослідження тих самих об'єктів.

Отже, ФВА має важливе значення для нашої країни, оскільки дозволить прискорити сам процес аналізу господарської діяльності підприємства.

Переваги та недоліки

Переваги:

Більш точнезнання вартості продукції дає можлівисть приймати вірні стратегічні рішення з наступних питань:

Призначення цін на продукцію;

Оптимального поєднання продуктів;

Вибору між можливостями виготовляти самостійно або купувати;

Вкладення коштів у науково-дослідні роботи, автоматизацію процесів, просування продукції і т.п.

Метод сприяє:

Якісної реалізації управлінських функцій, таких як підвищення ефективностідорогіх операцій;

Виявлення та скорочення обсягів операцій, не підвищують цінність продукції.

Недоліки цього методу:

Процес опису функцій може виявитися надмірно деталізованим, а модель обліку іноді занадто складна і її важко адаптувати до реальних умов;

Етап збору даних про джерела витрат за функцтями (activity drivers) часто недооцінюється;

Для якісної реалізації методу потрібні спеціальні програмні засоби;

Зміни, що вносяться в модель не відповідають швидкості організаційних змін;

Реалізація розглядається як «примха» фінансового менеджменту і недостатньо пидтрімується оперативним керивництвом.

Основні проблеми впровадження

Труднощі психологічного характеру, пов'язані з високим рівнем тривожності і низьким рівнем мотивації менеджерів по відношенню до впровадження прогресивних методів управління витратами;

Труднощі інформаційного характеру, пов'язані зі слабким рівнем розвитку методологічного апарату проведення ФВА, недоліком програмного забезпечення і засобів автоматизації процесу управління витратами.

Труднощі психологічного характеру, пов'язані з високим рівнем тривожності і низьким рівнем мотивації менеджерив по відношенню до впровадження прогресивних методів упраління витратами;

Труднощі інформаційного характеру, пов'язані зі слабким рівнем розвитку методологічного апарату проведення ФВА, недоліком програмного забезпечення і засобів автоматизації процесу управління витратами.

ВИСНОВОК

Критерієм ефективності маркетингової діяльності промислового підприємства є якість продукції та її конкурентоспроможнисть. Це змушує керівніків промислових підприємств шукати і використовувати у своїй діяльності найбільш ефективні механізми та інструменти.

Найбільш ефективним інструментом маркетингу, який може відповисти на питання: “якій товар виробляти?” «Які функції товар повинен виконувати?», «З якими витратами товар виробляти?», На наш погляд, є функціонально-вартісний аналіз (ФВА), що дозволяє досліджувати всі чинники в процесі руху продукції від джерела сировини, тобто з моменту її зародження, до моменту споживання й утилізації, включаючи два основних фактори конкурентоспроможності: ціну і якість продукції.

Такі можливості ФВА обумовлюють його актуальність, оскільки він виявляє джерела, економити матеріали і затрати праці, і цілеспрямовано забезпечити необхідний рівень якості продукції при зниженні витрат на її виготовлення, а також сприяє створенню органічної єдності функціональних можливостей і ціни товару, тобто функціональну придатність товару запитам споживачів. Тому слід вважати ФВА внутрішньофірмовим методом маркетингових досліджень якості продукції та управління маркетингом на підприємстві.

У підсумку можна сказати, що основні методичні положення методу функціонально-вартісного аналізу в умовах ринку не втрачають своєї значущості та доцільності застосування.