Тема 10. Етапи та напрямки функціонально-вартісного аналізу

Функціонально-вартісний аналіз (ФВА) відносять до найбільш ефективних видів аналізу діяльності щодо виявлення резервів економії витрат матеріальних, трудових і грошових ресурсів на виробництво продукції. У широкому розумінні функціонально-вартісний аналіз не є суто математичним методом оптимізації, але він сприяє наближенню до оптимальних технічних та економічних рішень на основі їх поетапної диференційованої оцінки. Це метод комплексного техніко-економічного дослідження товару з метою розвитку його корисних функцій для досягнення оптимального співвідношення між значенням функції для споживача та витратами на її забезпечення. Функціонально-вартісний аналіз (ФВА) відносять до найбільш ефективних видів аналізу діяльності щодо виявлення резервів економії витрат матеріальних, трудових і грошових ресурсів на виробництво продукції. У широкому розумінні функціонально-вартісний аналіз не є суто математичним методом оптимізації, але він сприяє наближенню до оптимальних технічних та економічних рішень на основі їх поетапної диференційованої оцінки. Це метод комплексного техніко-економічного дослідження товару з метою розвитку його корисних функцій для досягнення оптимального співвідношення між значенням функції для споживача та витратами на її забезпечення.

![]()

де СК— споживча цінність об’єкта аналізу (сукупність споживчих властивостей виробу);

В — витрати для досягнення необхідних споживчих властивостей.

Головними завданнями ФВА треба вважати:

пошук та реалізацію ефективних технічних рішень, підвищення технічного рівня і якості виробів;

зменшення матеріаломісткості продукції, поліпшення вагових характеристик конструкцій, вибір раціональної технології;

зменшення трудомісткості продукції, підвищення технологічності та надійності конструкцій;

створення нових організаційних форм колективної творчої праці, скорочення циклу «дослідження — виробництво».

Таким чином, головне завдання ФВА полягає в тім, щоб із використанням системно організованого апарату, спеціальних засобів, правил і процедур знайти резерви зниження витрат на виробництво та експлуатацію продукції через дослідження певних функцій як об’єкта аналізу в цілому, так і його окремих складових.

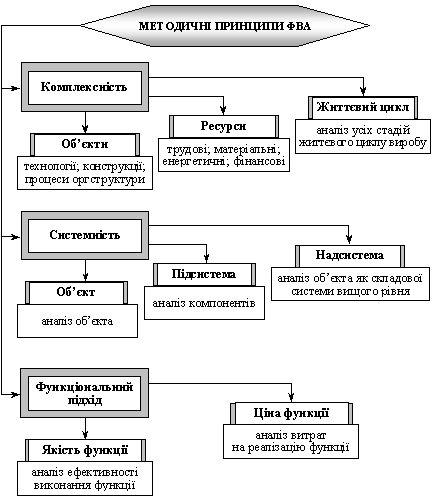

Принципами ФВА є: системність; функціональний підхід; відповідність витрат для забезпечення значущості та корисності функцій; колективна творчість.

Процес ФВА здійснюється за такими послідовними етапами: підготовчий, інформаційний, аналітичний, творчий, дослідний, рекомендаційний, запроваджувальний.

На перших трьох етапах, які мають в цілому діагностичний характер, визначають функції виробу та його елементів, взаємозв’язки між ними, вартісні та якісні оцінки цих зв’язків. Cаме на цих етапах уточнюється об’єкт аналізу. Найчастіше за такий беруть вироби масового виробництва, що мають недостатню якість, або собівартість, вищу від аналогів. Це особливо важливо нині, коли саме через розумну цінову політику та рівень якості можна досягти суттєвих переваг у конкурентній боротьбі. Найбільший ефект від ФВА досягається, коли продукція, що її аналізують, перебуває на стадії розроблення. У цьому разі є час для внесення змін у конструкцію виробу чи технологію виробництва і можливість запобігти зайвим витратам на купівлю та встановлення необхідного обладнання, сировини, комплектувальних виробів та інструментів.

ФВА проводиться в кілька етапів: інформаційно-підготовчий, аналітичний, творчий, дослідний і впроваджувальний. Економісти виконують перші два етапи, серед яких дуже важливим є аналітичний, коли проводиться аналіз функцій з погляду їхнього техніко-економічного призначення і виробничих витрат. Головне завдання групи - виявлення оптимального співвідношення між споживчою вартістю об'єкта і витратами на його виготовлення. Необхідно домагатися того, щоб споживча вартість об'єкта зростала, а витрати на нього скорочувались.

Об’єкт дослідження вибирається після обговорення запропонованих варіантів. Для цього створюється робоча група із спеціалістів, найкомпетентніших у проведенні ФВА щодо конкретного об’єкта. Фахівці з маркетингу також беруть участь у підготовчому етапі ФВА нового виробу, але їхня роль суттєво збільшується, коли така операція стосується продукції, яка вже випускається та реалізується.

На підготовчому етапі здійснення інверсної форми ФВА вирішальну роль відіграє сегментування ринку та вибір нових сегментів з метою перетворення їх на цільові. Інколи цій меті можуть передувати зміни виробничого та збутового потенціалу фірми. У такому разі об’єкт ФВА визначається наявністю нового сегмента, а кінцева мета аналізу передбачає пошук нових функцій та нового рівня якості відповідно до вимог нових споживачів. Є суттєві особливості також і в інформаційному забезпеченні інверсної форми ФВА, що пояснюється необхідністю проведення обстежень споживачів у нових сегментах ринку. Подоланню цих ускладнень сприяє більш глибоке вивчення технічних та технологічних особливостей виробу, який передбачається модернізувати.

Формування нової функціональної моделі майбутнього виробу здійснюється на аналітичному етапі. Інверсна форма ФВА передбачає розв’язання цього завдання додаванням до вихідного набору вже існуючих зовнішніх функцій виробу (об’єкта аналізу) нових функціональних властивостей, які відповідають вимогам споживачів цільового ринкового сегмента.

Інформаційний - нагромадження техніко-економічної та маркетингової інформації стосовно об’єкта і його функціональних аналогів.

Творчий - Формування принципових конструктивних варіантів реалізації потрібних функцій, що сприяють комплексному розв’язанню проблеми об’єкта.

Дослідний - Вибір найпридатніших за результатами аналізу рішень (за системою техніко-економічних показників, критеріїв обмежень)

Рекомендаційний - Остаточна вартісна оцінка варіантів виконання об’єкта і його елементів; прийняття остаточного рішення щодо конструкції об’єкта аналізу

Етап запровадження - Розроблення необхідної науково-технічної документації, підготовка і освоєння виробництва, тестування продукції на ринку

На четвертому (творчому) етапі ФВА виконує активну роль. За його допомогою здійснюється творчий пошук оригінальних рішень на основі логічного аналізу суті функцій та зв’язків між ними. На п’ятому (дослідному) етапі оцінюється вартість функцій, якість їх виконання, відповідність між можливостями та потребами їх реалізації з урахуванням гранично допустимих витрат на виконання кожної функції виробу. На сьомому (завершальному) етапі розробляються та реалізуються необхідні рекомендації. У процесі здійснення функціонального аналізу маркетологи та фахівці з ФВА взаємодіють практично на всіх етапах, але найтісніше — на третьому (аналітичному), коли оцінюються функції об’єкта.

У методиці ФВА велика увага приділяється функціям виробу: їх опису, упорядкуванню та систематизації. Саме на основі функцій здійснюється «розчленування» конструкцій машин та інших виробів, пошук нових технічних рішень і економічне порівнювання варіантів.

Функції виробу (об’єкт ФВА) підрозділяються на зовнішні та внутрішні. Зовнішні складаються з головних та другорядних, а внутрішні — з основних та допоміжних. За можливостями виявлення функції класифікуються на дійсні та потенційні. За рівнем корисності — на корисні, некорисні та шкідливі. Останні збільшують вартість об’єкта.

Розглянемо докладніше зміст окремих етапів ФВА. Так, на попередньому (підготовчому) етапі вибирають (з відповідним техніко-економічним обґрунтуванням) об’єкти аналізу, визначають мету, завдання та умови його проведення, формують програму реалізації робіт.

На інформаційному етапі спеціалісти з маркетингу підприємства збирають необхідні дані про об’єкт та його функціональні аналоги, тобто інформацію щодо основного призначення виробу і сфери можливого застосування, технічних можливостей продукції, визначальних показників якості, собівартості аналогів. Принцип наступності в розвитку техніки сприяє тому, що для багатьох виробів існують аналоги, які мають тотожні конструктивні рішення і однакові або подібні цільові функції. Здійснюючи функціональний аналіз, проводять ретельне дослідження аналогів виробу з метою виявлення елементів, що повторюються, тобто типових складових процесу функціонування, характерних для таких виробів.

Як уже зазначалось, на аналітичному етапі маркетологи та спеціалісти ФВА досліджують функціональну структуру об’єкта. З цією метою формулюються функції об’єкта та його окремих елементів, виявляються зв’язки між ними і будується функціональна модель об’єкта .

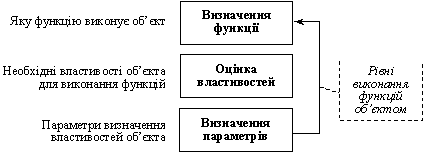

Рис.

Послідовність дій за оцінки ефективності

виконання функції

Рис.

Послідовність дій за оцінки ефективності

виконання функції

Потім здійснюється оптимізація отриманої моделі для елімінування непотрібних з погляду споживача функцій, а також можливості та доцільності суміщення окремих функцій. Інакше кажучи, на цьому етапі вивчаються функції об’єкта та витрати для їх забезпечення. Відкидаючи зайві функції, одночасно зменшують непотрібні витрати. Додатково розв’язуються питання про можливість заміни матеріалів, обладнання та технологічних операцій. Для визначення значущості функцій окремих складових виробу можуть бути використані методи експертних оцінок.

Творчий етап передбачає формування інженерно-технічними працівниками принципових конструктивних варіантів реалізації отриманих функцій, тобто формування комплексного розв’язання проблеми. Метою дослідного етапу є вибір найпридатніших за результатами аналізу рішень. Він здійснюється конструкторами, маркетологами та економістами з використанням системи техніко-економічних показників та встановлених обмежень, тобто передбачає оцінку ідей і варіантів, опрацьованих на попередніх етапах, з метою ліквідації диспропорцій між функціями та витратами.

На рекомендаційному етапі виконується за участю економістів та маркетологів вартісне оцінювання варіантів загального виконання об’єкта та його елементів, ухвалюється остаточне рішення щодо конструкції товару — об’єкта аналізу. Етап запровадження пов’язано із розробленням необхідної науково-технічної документації, підготовкою та освоєнням виробництва, тестуванням продукції на ринку. Він характеризується активною взаємодією інженерно-технічних працівників та маркетологів. Роботи з ФВА вважаються виконаними, якщо буде знайдено варіант виробу або процесу з низькою собівартістю та високою якістю.

Функціонально-вартісний аналіз (ФВА) відносять до найбільш ефективних видів аналізу діяльності щодо виявлення резервів економії витрат матеріальних, трудових і грошових ресурсів на виробництво продукції. ФВА проводиться з метою виявлення резервів зниження витрат за рахунок ефективніших варіантів виробництва, ліпшого співвідношення між споживчою вартістю виробу та витратами на його виготовлення. Він базується на пошуку способів зниження матеріало-, енерго- і трудомісткості продукції.

ФВА передбачає мінімізацію витрат ресурсів у процесі виробництва за рахунок поліпшення конструкції виробів, удосконалення способів виготовлення деталей і вузлів, виявлення додаткових чи зайвих витрат, раціоналізації технології та використання ефективних матеріалів. Для здійснення цього аналізу використовується звітна, облікова, конструкторсько-технологічна, нормативна й позаоблікова інформація.

ФВА - це метод одночасного і взаємозв'язаного дослідження функції об'єкта і вартості цих функцій. Функції і їхня вартість становлять об'єкт ФВА.

Під функціями розуміють споживчі властивості (якість) об'єкта. Вони поділяються на п'ять груп:

1) головні функції, що виражають призначення об'єкта;

2) основні функції, що забезпечують виконання головних;

3) допоміжні функції, що допомагають реалізувати основні;

4) зайві або непотрібні функції

5) шкідливі функції.

ФВА виходить із засадного принципу можливості усунення зайвих чи додаткових функцій, виконуваних виробами, тобто можливості зниження праце-, матеріало- і енергомісткості, а відтак, і собівартості виробів. Зайві функції виникають унаслідок зміни призначення виробу, появи інших виробів, що виконують аналогічні функції, зміни традиційних поглядів на призначення виробу та з інших причин.

В основі методу ФВА лежать дані, що забезпечують менеджерів інформацією, необхідною для

обґрунтування і прийняття управлінських рішень при застосуванні таких методів, як:

- точно в термін” (Just-in-time, JIT) і KANBAN;

- тотальне управління якістю (Total Quality Management, TQM);

- безупинне поліпшення (Kaizen);

реінжиніринг бізнес-процесів (BPR).

Виклад основних результатів дослідження. Функціонально-вартісний аналіз дозволяє виконувати наступні види робіт:

- визначення і проведення загального аналізу собівартості бізнес-процесів на підприємстві (маркетинг, виробництво продукції і надання послуг, збут, менеджмент якості, технічне і гарантійне обслуговування й ін.);

- проведення функціонального аналізу, пов'язаного з встановленням і обґрунтуванням виконуваних структурними підрозділами підприємств функцій з метою забезпечення випуску продукції

високої якості і надання послуг;

- визначення і аналіз основних, додаткових і непотрібних функціональних витрат;

- порівняльний аналіз альтернативних варіантів зниження витрат у виробництві, збуті і управлінні за рахунок упорядкування функцій структурних підрозділів підприємства;

- аналіз інтегрованого поліпшення результатів діяльності підприємства.

ФВА - інформацію можна використовувати як для поточного (оперативного) управління, так і для прийняття стратегічних рішень. На рівні тактичного управління інформацію з ФВА - моделі можна

використовувати для формування рекомендацій зі збільшення прибутку і підвищення ефективності діяльності організації.

ФВА - інформація показує, як можна перерозподілити ресурси з максимальною стратегічною вигодою, допомагає виявити можливості тих факторів (якість обслуговування, зниження вартості, зменшення трудомісткості), що мають найбільше значення, а також визначити найкращі варіанти капіталовкладень.

Основні напрямки використання ФВА - моделі для реорганізації бізнес-процесів — це підвищення продуктивності, зниження вартості, трудомісткості, часу і підвищення якості.

Підвищення продуктивності містить у собі три етапи. На першому етапі здійснюється аналіз функцій для визначення можливостей підвищення ефективності їхнього виконання. На другому — виявляються причини непродуктивних витрат і шляхи їхнього усунення. На третьому етапі

здійснюється моніторинг і прискорення потрібних змін за допомогою виміру основних параметрів продуктивності.

Підвищення якості бізнес-процесів здійснюється за рахунок проведення порівняльної оцінки і вибору раціональних (по вартісному або часовому критерію) технологій виконання операцій чи процедур.

В основі управління, заснованого на функціях, лежать кілька аналітичних методів, що використовують ФВА - інформацію. Це — стратегічний аналіз, вартісний аналіз, часовий аналіз, аналіз трудомісткості, визначення цільової вартості і обчислення вартості, виходячи з життєвого циклу продукту чи послуги.

Одним з напрямків використання принципів, засобів і методів ФВА є планування бюджету, засноване на функціях. Планування бюджету використовує ФВА - модель для визначення обсягу робіт і потреби в ресурсах. Можна виділити два шляхи використання: вибір пріоритетних напрямків діяльності, ув'язаних зі стратегічними цілями; розробка реалістичного бюджету.

ФВА - інформація дозволяє приймати усвідомлені і цілеспрямовані рішення про розподіл ресурсів, що спираються на розуміння взаємозв'язків функцій і вартісних об'єктів, вартісних факторів і

обсягу робіт.

Розвитком ФВА - методу став метод функціонально-вартісного управління (ФВУ, Activity-Based Management, ABM).

ФВУ - це метод, що включає управління витратами на основі застосування більш точного віднесення витрат на процеси і продукцію.

Особливо необхідно звернути увагу на те, що ФВА - метод дозволяє не тільки визначати витрати, але і керувати ними. Застосування методу ФВА для управління витратами одержало досить широке поширення.

Передумовами виникнення методу калькуляції витрат за видами діяльності (управління витратами на основі ФВА) є: зрослі накладні витрати; складність точного обчислення витрат при виробництві широкого асортименту продукції.

Одним з результатів впливу на підприємства сучасної технічної науки, яка забезпечила використання новітньої техніки і технології в їхніх виробничих процесах, стала зміна структури їхніх витрат — значно зростає частка накладних витрат.

Вартість нових технічних засобів, яка стає дуже значною, і праця невиробничих робітників, найнятих для їхньої експлуатації, включаються в непрямі витрати підприємства. Цей ріст накладних витрат, поряд зі скороченням прямих витрат підприємства, приводить до того, що накладні витрати стають найважливішим видом витрат на підприємстві.

Традиційні методи калькуляції витрат визначають ці істотно зрослі накладні витрати в звичайному порядку, тобто як велику суму, що повинна бути розподілена по різних одиницях витрат, зроблених на підприємстві, на таких основах, як обсяги виробництва чи прямі витрати праці.

Однак у подібних умовах розподіл витрат навряд чи буде реально пов'язаний з обсягами виробництва в рамках цього підприємства. Результатами використання такої основи, можуть стати перекручені розрахункові дані про витрати і збиток, пов’язані з діяльністю підприємства.

Пропонується застосовувати метод калькуляції витрат за видами діяльності мета якого полягає в розподілі накладних витрат за окремими одиницями витрат на основі їх носіїв. Саме цей підхід вважається єдиною фактичною різницею між АВС і традиційними методами калькуляції витрат, які використовують обсяг виробництва як основу для розподілу накладних витрат.

Спрощений процес калькуляції витрат за видами діяльності можна описати так. Для розподілу виробничих накладних витрат за методом АВС спочатку необхідно визначити носії витрат для кожної групи відповідних накладних витрат. Після цього необхідно зібрати інформацію про частоту появи кожного носія витрат, а також визначити, до яких одиниць витрат вони відносяться. Потім просто розподіляються накладні витрати по одиницях витрат на підставі кількості носіїв витрат, джерелом

яких є кожна група накладних витрат. Розподіл накладних витрат за методом АВС відображається в бухгалтерських книгах підприємства таким же способом, що і при використанні інших методів калькуляції витрат, тобто в міру проходження стадій виробництва кожна одиниця витрат поглинає відповідну величину накладних витрат. Ця величина розраховується на основі встановлених норм розподілу накладних витрат і кількості носіїв витрат.

Планування витрат на виробництво, контроль якості і кількості підготовчих робіт здійснюється, як правило, кількістю виробничих циклів на підприємстві. Чим менша виробничих циклів, тим нижчі витрати на планування, контроль якості і підготовчих робіт. Для того, щоб знайти правильні носії витрат для накладних витрат, потрібно визначити носій чи носії тих витрат, що виявляють найбільш істотний вплив на походження відповідних накладних витрат.

Отже, суть функціонально-вартісного аналізу (ФВА) – моделі

полягає в удосконалюванні діяльності підприємств, досягненні поліпшень у їх роботі за показниками вартості, трудомісткості і продуктивності. В основі методу ФВА лежать дані, що забезпечують менеджерів інформацією, необхідною для обґрунтування і прийняття управлінських рішень.