3.6 Сравнительный анализ уровней рентабельности продукции.

Рентабельность производства рассчитывается как отношение прибыли от реализации к сумме затрат на производство и реализацию продукции. Коэффициент показывает, сколько рублей прибыли предприятие имеет с каждого рубля, затраченного на производство и реализацию продукции. Этот показатель может рассчитываться как в целом по предприятию, так и по его отдельным подразделениям или видам продукции.

Так как рентабельность – это относительный показатель, то для нее не следует определять показатели динамики, нужно изменение уровня рентабельности, которое определяется как абсолютный прирост.

Пример расчета изменения рентабельности для 2009 года обрабатывающей промышленности:

Цепное изменение = 13,4 – 17,1 = -3,7

Базисное изменение = 13,4 – 16,6 = -3,2

Аналогично рассчитываем и для остальных периодов.

Расчет изменения уровня рентабельности продукции по обрабатывающей промышленности представлено в таблице 28.

Таблица 28 – Изменение уровня рентабельности продукции по обрабатывающей промышленности за период 2006 – 2010 гг.

Год |

Уровень рентабельности продукции, % |

Изменение (%) |

|

цепной |

базисный |

||

2006 |

16,6 |

- |

- |

2007 |

18,3 |

1,7 |

1,7 |

2008 |

17,1 |

-1,2 |

0,5 |

2009 |

13,4 |

-3,7 |

-3,2 |

2010 |

14,8 |

1,4 |

-1,8 |

Далее аналогично рассчитаем изменение уровня рентабельности продукции в деревообрабатывающей промышленности. Расчет представлен в таблице 29.

Таблица 29 – Изменение уровня рентабельности продукции по деревообрабатывающей промышленности за период 2006 – 2010 гг.

Год |

Уровень рентабельности продукции, % |

Изменение (%) |

|

цепной |

базисный |

||

2006 |

5,3 |

- |

- |

2007 |

9,4 |

4,1 |

4,1 |

2008 |

2,7 |

-6,7 |

-2,6 |

2009 |

-0,9 |

-3,6 |

-6,2 |

2010 |

3,0 |

3,9 |

-2,3 |

На основании этих таблиц уровень рентабельности можно просмотреть в динамике за период 2006 – 2010 гг. Уровень рентабельности представлен на рисунке 12.

Рисунок 12 – Уровень рентабельности продукции по деревообрабатывающей и обрабатывающей промышленностям за период 2006 – 2010 гг.

Судя по полученным данным и по вышеприведенному графику, можно заметить тенденцию к увеличению рентабельности как в деревообрабатывающей промышленности, так и в обрабатывающей отрасли в целом. Опять же резкие снижения наблюдаются в 2008 и 2009 годах, причиной чему оказался финансовый кризис и спады объемов производства продукции.

4. Анализ структуры затрат в динамике по обрабатывающей промышленности.

Рассмотрим структуру затрат на производство и продажу продукции (товаров, работ, услуг) обрабатывающей промышленности (в процентах к итогу).

Год |

Все затраты |

в том числе |

|||||||

материальные затраты |

из них |

затраты на оплату труда |

единый социальный налог |

амортизация основных средств |

прочие затраты |

||||

сырье и материалы |

топливо |

энергия |

|||||||

2006 |

100 |

74 |

61,8 |

2,8 |

3,7 |

11,8 |

2,8 |

2,5 |

8,9 |

2007 |

100 |

72,2 |

60,7 |

2,4 |

3,2 |

11,4 |

2,6 |

2,6 |

11,3 |

2008 |

100 |

72 |

59 |

2,4 |

3,1 |

11,3 |

2,5 |

2,8 |

11,4 |

2009 |

100 |

70,7 |

53,2 |

2,4 |

3,6 |

11,5 |

2,5 |

3,5 |

11,8 |

2010 |

100 |

72 |

58,5 |

2,6 |

3,6 |

10,3 |

2,3 |

3,2 |

11,4 |

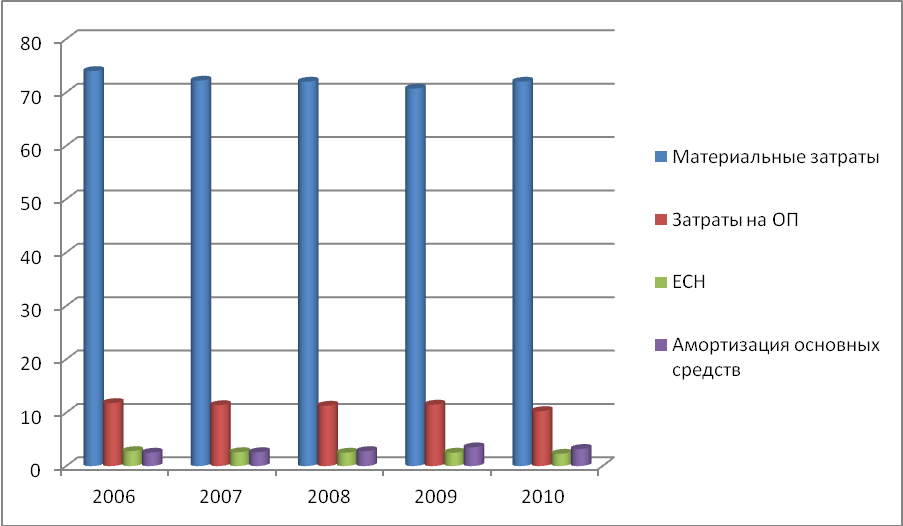

Для наглядности все данные проиллюстрируем на графике.

Рисунок 13 - Структура затрат на производство и продажу продукции (товаров, работ, услуг) обрабатывающей промышленности (в процентах к итогу).

Из рисунка видно, что основная доля затрат на производство – это материальные затраты. Следовательно, данное производство является материалоемким и важнейшим направлением снижения затрат на производство будет поиск резервов по сокращению этих расходов. Как известно, источником экономии материалов является их рациональное использование.

По данным таблицы рассчитаем такие показатели как абсолютный прирост удельного веса и темп роста удельного веса, используя формулы (1) и (5).

Приведем пример расчета данных показателей за 2007 год по материальным затратам в химической отрасли:

i=72,1-74=-1,9

Тр=72,1/74*100%=97,43%

Значит, материальные затраты в 2007 г. по сравнению с 2006 г. уменьшились на 1,3%, а в относительном выражении это значение равно 97,43 %

Таблица 30. Расчет показателей структуры затрат в обрабатывающей промышленности.

Показатель |

материальные затраты |

из них |

затраты на оплату труда |

единый социальный налог |

амортизация основных средств |

прочие затраты |

|||

сырье и материалы |

топливо |

энергия |

|||||||

Абсолютный прирост удельного веса, % |

2007 |

-1,9 |

-1,1 |

-0,4 |

-0,5 |

-0,4 |

-0,2 |

0,1 |

2,4 |

2008 |

-0,1 |

-1,7 |

0 |

-0,1 |

-0,1 |

-0,1 |

0,2 |

0,1 |

|

2009 |

-1,3 |

-5,8 |

0 |

0,5 |

0,2 |

0 |

0,7 |

0,4 |

|

2010 |

2,1 |

5,3 |

0,2 |

0 |

-1,2 |

-0,2 |

-0,3 |

-0,4 |

|

Темп роста удельного веса, % |

2007 |

97,43 |

98,22 |

85,71 |

86,49 |

96,61 |

92,85 |

104,00 |

126,97 |

2008 |

99,86 |

97,20 |

100 |

96,88 |

99,12 |

96,15 |

107,69 |

100,88 |

|

2009 |

98,19 |

90,17 |

100 |

116,13 |

101,77 |

100 |

125,00 |

96,61 |

|

2010 |

102,97 |

109,96 |

108,33 |

100 |

86,57 |

92,00 |

91,43 |

96,61 |

|

Рассчитаем средние показатели структурных сдвигов для промышленности.

Средний «абсолютный» прирост удельного веса материальных затрат:

С![]() редний

темп роста удельного веса материальных

затрат:

редний

темп роста удельного веса материальных

затрат:

![]()

Таблица 31. Расчет средних показателей структурных сдвигов в промышленности за, %

Показатель |

материальные затраты |

из них |

затраты на оплату труда |

единый социальный налог |

амортизация основных средств |

прочие затраты |

||

сырье и материалы |

топливо |

энергия |

||||||

Средний абсолютный прирост удельного веса |

-0,3 |

-0,83 |

-0,05 |

-0,02 |

-0,38 |

-0,13 |

0,18 |

0,63 |

Средний темп роста удельного веса |

98,38 |

94,66 |

92,86 |

97,30 |

87,29 |

82,14 |

128,00 |

128,09 |

В целом по обрабатывающей промышленности происходит повышение доли амортизации основных средств, прочих затрат и понижении доли материальных затрат, затрат на оплату труда, единый социальный налог.