2.1 Аналіз і оцінка рівня та динаміки показників прибутку

ТзОВ “Вітан-Транс”

Різні напрями звичайної діяльності підприємств, що пов’язані з виробництвом та реалізацією продукції (робіт, послуг), а також фінансових та інвестиційних операцій одержують остаточну грошову оцінку в сукупності абсолютних показників фінансових результатів. Основний узагальнюючий показник – чистий прибуток, який підприємство отримало за звітний період. В умовах ринкової економіки чистий прибуток є основою економічного та соціального розвитку підприємства. Це насамперед стале джерело фінансування розвитку підприємства (реінвестування прибутку) виплати дивідендів, створення резервних фондів, задоволення соціальних і матеріальних потреб працівників підприємства та благодійної діяльності. Цей показник є вираженням ділової активності та ефективності менеджменту.

Звичайна діяльність – будь-яка основна діяльність підприємства, а також операції, що її забезпечують, або виникають внаслідок її проведення. Ця діяльність планується, передбачається, очікується і для отримання прибутку якої створюють необхідні передумови. Надзвичайні події – це події чи операції, які відрізняються від звичайної діяльності тим, що вони неочікувані, або не повторюються періодично чи у кожному наступному звітному періоді.

Операційна діяльність – охоплює всі види продуктивної діяльності, пов’язані з виробництвом і реалізацією продукції (робіт, послуг), різногалузевого характеру, які не є інвестиційною чи фінансовою діяльністю. Її визначають за двома напрямами: основна операційна діяльність і інші види операційної діяльності. Основна операційна діяльність – це операції, пов’язані з виробництвом і реалізацією продукції (товарів, робіт, послуг), які є профілюючою метою функціонування підприємства і забезпечує основну частку його доходу. Інші види операційної діяльності – передбачені статутом підприємства і зумовлені необхідністю раціонального використання виробничих ресурсів чи капіталу.

При аналізі абсолютних показників фінансових результатів виділяють горизонтальний (зміна показників за аналізований період) і вертикальний (зміна структури показників) аналіз. Узагальнюючу характеристику показників прибутку підприємства може подати у вигляді таблиць 2.1.1 – 2.1.2

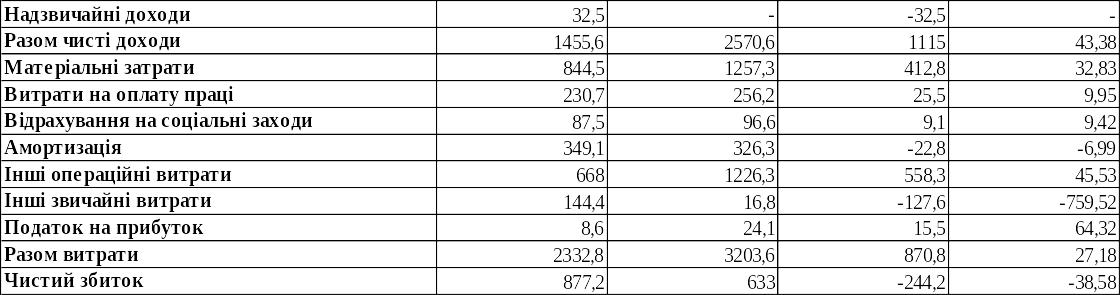

Аналіз показників прибутку ТзОВ “Вітан-Транс” за 2009 рік

Таблиця 2.1.1

продовження таблиці 2.1.1

Дані аналітичної таблиці 2.1.1 свідчать про те, що сума збитку щодо базового періоду зменшилась на 244,2 тис.грн. здебільшого за рахунок зменшення амортизаційних відрахувань та інших звичайних витрат та збільшення чистих доходів підприємства.

Аналіз показників прибутку ТзОВ “Вітан-Транс” за 2010 рік

Таблиця 2.1.2

продовження

таблиці 2.1.2

продовження

таблиці 2.1.2

Дані аналітичної таблиці 2.1.2 свідчать про те, що сума чистого збитку порівняно з базовим періодом зменшилась на 18,5 тис.грн. здебільшого за рахунок зменшення амортизаційних відрахувань та інших звичайних витрат та збільшення чистих доходів підприємства.

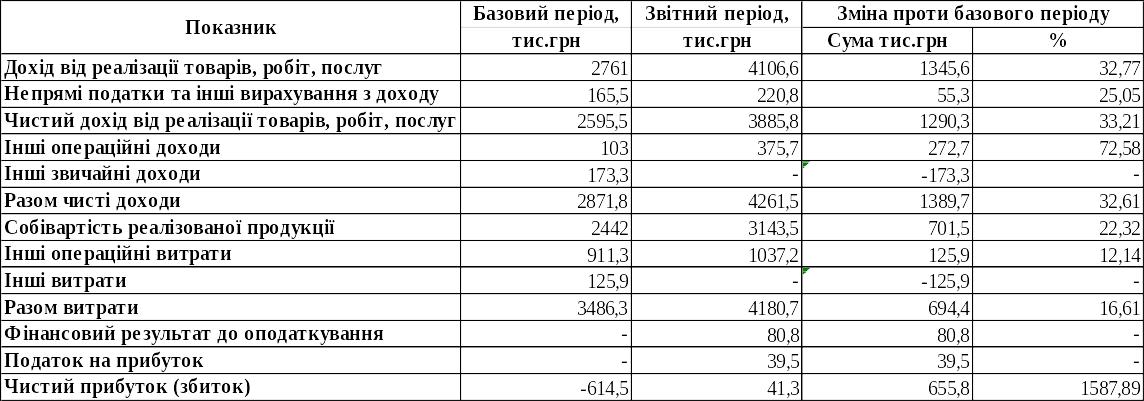

Аналіз показників прибутку ТзОВ “Вітан-Транс” за 2011 рік

Таблиця 2.1.3

Дані аналітичної таблиці 2.1.3 свідчать про те, що діяльність підприємства у 2011 році була прибутковою (+41,3 тис.грн) порівняно з попередніми роками.