Розділ 1. Аналіз фінансового стану ТзОВ “Вітан-Транс”

Фінансова характеристика підприємств відображає виробничо-господарську діяльність через рух грошових коштів. Основні об’єкти фінансового аналізу – фінансовий стан, платоспроможність і кредитоспроможність підприємства, фінансові результати його діяльності. Фінансовий стан підприємства характеризується сукупністю параметрів, які виражають наявність, розміщення і використання фінансових ресурсів. Він є синтетичним виразником виробничо-господарської та фінансової діяльності підприємства. Водночас правильне використання фінансових результатів може призвести до активізації всіх сфер його діяльності. У ринковій економіці аналіз фінансового стану, використовуючи здебільшого бухгалтерський баланс, виходить за рамки відомостей, які містяться в балансі та інших формах обов’язкової звітності. Він втручається у питання оцінки якості продукції, її конкурентоспроможності на зовнішньому та внутрішньому ринках, стану технічної бази підприємства і перспектив її вдосконалення, забезпеченості необхідними матеріалами, а також компетентності, ініціативності господарських керівників.

Аналіз активів ТзОв “Вітан-Транс”

Активи підприємства — це засоби суб'єкта господарювання, які потрібні для його функціонування у різних формах діяльності з метою одержання прибутку. Відповідно до принципів ведення бухгалтерського обліку та складання фінансової звітності, за міжнародними стандартами активи підприємства класифікуються за різними ознаками. Найважливіші з них такі:

1. За формою функціонування поділяються на матеріальні, нематеріальні, фінансові. Матеріальні активи мають матеріально-речову форму (основні засоби, незавершене виробництво, незакінчене будівництво, запаси готової продукції, інші матеріальні цінності). Нематеріальні активи — це права на використання окремих видів природних ресурсів, патентні права на використання винаходів, права на товарний знак чи товарну марку, права на використання програмних продуктів. Фінансові активи — це грошові активи у національній та іноземній валютах, усі форми дебіторської заборгованості та фінансові інвестиції.

2. За характером участі у господарському обороті активи поділяються на довготермінові (необоротні) і короткотермінові (оборотні). Саме за цією ознакою вони відображені у балансі.

3. За характером обслуговування активи поділяють на операційні та інвестиційні. До операційних активів належать основні виробничі засоби, нематеріальні активи операційної діяльності, оборотні операційні активи. Інвестиційними активами є реальні інвестиції та коротко - і довготермінові фінансові вкладення.

4. За джерелами формування активи поділяють на валові та чисті. Валові активи — це вартість підприємства, утворена за рахунок власного і залученого капіталу. Чисті активи сформовані лише за рахунок власного капіталу.

5. За чутливістю до інформаційних процесів активи поділяються на монетарні та немонетарні. До монетарних належать грошові кошти, депозити, короткотермінові фінансові вкладення і засоби в розрахунках. Немонетарні активи — основні засоби, запаси, готова продукція, незавершене будівництво, товари. Монетарні та немонетарні активи відрізняються за необхідністю їх переоцінки зі зміною цін.

6. За рівнем ліквідності активи класифікують залежно від можливостей їх переведення у засоби платежу. За цією характеристикою виокремлюють активи абсолютно ліквідні, високо -, середньо- та низьколіквідні, неліквідні. Абсолютно ліквідні активи — грошові кошти в національній та іноземній валютах. Високоліквідними є короткотермінові фінансові інвестиції та короткотермінова дебіторська заборгованість. До середньоліквідних належать усі види дебіторської заборгованості, крім короткотермінової, і запаси грошової продукції. Низьколіквідні активи — це запаси матеріальних ресурсів, незавершене виробництво, незавершене будівництво, основні засоби, нематеріальні активи та довготермінові фінансові вкладення. Неліквідними активами є безнадійна дебіторська заборгованість і витрати майбутніх періодів.

Завдання аналізу активів:

• оцінка стану, структури та динаміки зміни активів;

• оцінка впливу зміни активів на зміну фінансового стану;

• виявлення причин, позитивних і негативних тенденцій зміни активів;

• аналіз і оцінка ефективності функціонування активів.

Характеристика зміни обсягу структури та динаміки активів ТзОВ “Вітан-Транс” за 2009-2011 роки наведена у таблицях 1.1.1-1.1.3.

Характеристика зміни обягу структури та динаміки активів за 2009 рік

Таблиця 1.1.1

Характеристика зміни обягу структури та динаміки активів за 2010 рік

Таблиця 1.1.2

Характеристика зміни обягу структури та динаміки активів за 2011 рік

Таблиця 1.1.3

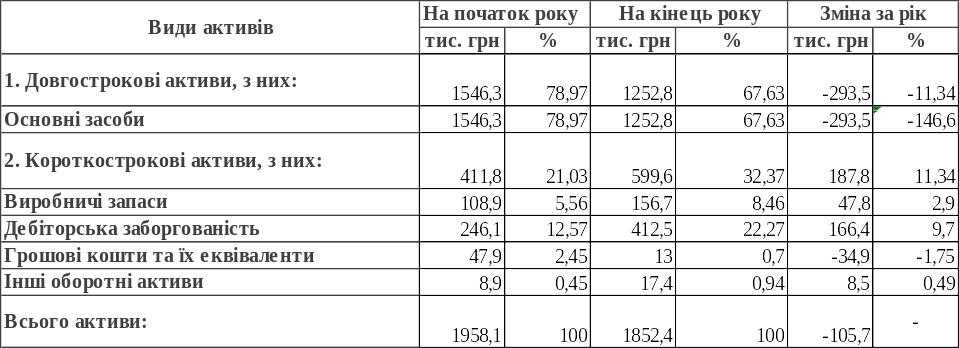

Використовуючи дані про стан і зміну обсягу та структури активів підприємства (табл. 1.1.3), можна зробити основні висновки про зміну фінансового стану.

1. Про приріст кількості активів, що відображає зміну економічного потенціалу підприємства, його фінансової ваги на ринку. Зміна активів може спостерігатися в абсолютних (+843,1 тис. грн) та відносних (+0,4 %) величинах. Приріст активів є свідченням зміцнення економічного потенціалу підприємства, його ваги на ринку. Приріст активів забезпечується збільшенням обсягу короткострокових активів (+472,2 тис. грн), особливо дебіторської заборговагості (+402,6 тис. грн.), що погіршує якісні характеристики фінансового стану через значне відволікання коштів підприємства з обороту.

2. Про зміну частки необоротних і оборотних активів. Позитивним у зміцненні фінансового стану треба вважати підвищення частки оборотних активів, що зменшує ризик компенсації авансованого капіталу та підвищує його віддачу внаслідок прискорення оборотності оборотних коштів. Оскільки оборотні активи у 2011 році у ТзОВ “Вітан-Транс” зросли на 471,2 тис. грн., то ризик компенсації авансованого капіталу знизився.

3. Про зміну частки активів підприємства за критеріями їх ліквідності. Підвищення частки абсолютних та високоліквідних активів є свідченням підвищення поточної платоспроможності і стійкого фінансового стану. Особливо позитивним є абсолютний приріст (+20,6 тис. грн.), збільшення частки (+0,69%) грошових коштів і їх еквівалентів. Зменшення короткотермінової дебіторської заборгованості (+402,6 тис. грн.) погіршує якісні характеристики фінансового стану внаслідок значного вилучення коштів підприємства з обороту.

Детальнішу характеристику зміни фінансового стану за активами підприємства можна отримати під час аналізу окремих видів.

Аналіз довготермінових (необоротних) активів. Аналізуючи довготермінові (необоротні) активи, найважливішим для оцінки фінансового стану є діагностика динаміки їх зростання, структурних зрушень та ефективності використання. За динамікою зміни основних засобів можна оцінити зростання економічного потенціалу підприємства (зростання чи зменшення можливостей продуктивної діяльності) та ступінь покриття (окупності) основного капіталу (за ступенем зношуваності). Детальнішу характеристику основних засобів отримують при аналізі ресурсного потенціалу підприємств.

Зміну обсягу і структури нематеріальних активів треба оцінювати лише за ефективністю використання, що виражається у показниках рентабельності та капіталовіддачі.

Аналізуючи необоротні активи, особливу увагу приділяють зміні довготермінових фінансових інвестицій, які свідчать про стратегію економічного розвитку, зміну структури власності тощо. Довготермінові фінансові інвестиції — це вагомий чинник зміни фінансового стану підприємства, а механізм цього взаємозв'язку дуже складний. Тому у фінансовому аналізі цей напрям господарської діяльності виокремлюють.

Вплив ефективності використання активів підприємства на зміну його фінансового стану можна визначити за такими показниками:

а) рентабельність активів (Ra), визначають як відношення чистого прибутку підприємства (ЧП) до середньої величини залучених до використання в аналізованому періоді активів (А):

В 2009 та 2010 роках підприємство отримало збиток, що свідчить про його нерентабельну роботу. Рентабельність активів за 2011 рік становить:

б) віддача активів (ав), визначають як відношення валового доходу підприємства (ВД) до середньої величини активів (А):

.

.

,

,

,

,

.

.

в) швидкість оновлення операційних необоротних активів (Sна) яку обчислюють за формулою

де kон — коефіцієнт оновлення операційних необоротних активів.

Аналіз короткотермінових (оборотних) активів. Фінансовий стан підприємства залежить найбільше від раціонального розміщення та ефективності використання оборотних активів. Структурні зрушення, прискорення оборотності, загальна динаміка не тільки визначають фінансову стійкість і платоспроможність підприємства, а й можливості стійкого економічного зростання. Для підприємства, яке добре і стабільно працює, характерна стійка структура поточних активів. Проте структурні зміни можуть бути зумовлені не тільки цілями внутрішнього фінансового менеджменту, а й зовнішніми факторами, визначальним серед яких є інфляція. В умовах інфляції зростають невизначеність і ризик, що вимагає особливої уваги аналітиків до оцінок оборотних активів. Насамперед з інфляцією пов'язана оборотність оборотних активів. До того ж за умов інфляції важливим є розподіл активів на монетарні та немонетарні. Вкладення у грошові активи призведуть до втрати їх купівельної спроможності. Причини і наслідки зміни структури за окремими елементами оборотних активів різні.

Аналізуючи оборотні активи, особливу увагу треба приділити змінам обсягу, структури та якості дебіторської заборгованості. Дебіторська заборгованість поділяється на поточну (оборотні активи) і довготермінову (необоротні активи). Вона визначається активом, якщо:

а) є ймовірність отримання підприємством майбутніх економічних вигід;

б) сума заборгованості може бути достовірно визначена.

Поточна дебіторська заборгованість може бути двох типів: пов'язана і не пов'язана з реалізацією продукції, товарів, робіт і послуг. До першого типу належить заборгованість загальна і та, що забезпечена векселями. До другого — заборгованість за виданими авансами, розрахунками з бюджетом, з нарахованих доходів, із внутрішніх розрахунків та ін. Довготермінова дебіторська заборгованість виникає за майно, яке передано в оренду; забезпечена довготерміновими векселями. За термінами погашення вона поділяється на заборгованість, за якою термін оплати не настав, заборгованість, не оплачену у визначений термін, і заборгованість, за якою минув строк позовної давності.

Початковим етапом аналізу дебіторської заборгованості є оцінка її обсягу, складу і структури (табл. 1.1.4-1.1.6).

Склад, структура та динаміка дебіторської заборгованості ТзОВ “Вітан-Транс” за 2009 рік

Таблиця 1.1.4

Склад, структура та динаміка дебіторської заборгованості підприємства ТзОВ “Вітан-Транс” за 2010 рік

Таблиця 1.1. 5

Склад, структура та динаміка дебіторської заборгованості підприємства ТзОВ “Вітан-Транс” за 2011 рік

Таблиця 1.1.6

За даними таблиць 1.1.4-1.1.6 можемо зробити висновок про збільшення дебіторської заборгованості ТзОВ “Вітан-Транс” на кінець 2010 року у порівнянні із 2009 роком на 225,2 тис. грн., за рахунок збільшення дебіторської заборгованості за товари, роботи, послуги на 80,2 тис. грн., дебіторської заборгованості за розрахунками з бюджетом на 145 тис. грн.. Також можемо зробити висновок про збільшення дебіторської заборгованості ТзОВ “Вітан-Транс” на кінець 2011 року у порівнянні із 2010 роком на 402,6 тис. грн., за рахунок збільшення дебіторської заборгованості за товари, роботи, послуги на 359,2 тис. грн, а дебіторської заборгованості за розрахунками з бюджетом на 43,4 тис. грн.

У структурі дебіторської заборгованості у 2009-2010 роках найбільшу питому вагу займає заборгованість з бюджетом 61,84% і 62,74% відповідно, у 2011 році найбільшу питому вагу займає дебіторська заборгованість за товари, роботи, послуги – 57,37%.

Оскільки на ТзОВ “Вітан-Транс” збільшилась дебіторська заборгованість і збільшилась загальна частка дебіторської заборгованості в загальному обсязі оборотних активів, то можна зробити висновок про зменшення ліквідності поточних активів у цілому, і погіршення фінансового стану підприємства. Зростання дебіторської заборгованості може бути внаслідок нераціональної кредитної політики, збільшення обсягу продажу, неплатоспроможності покупців тощо. Щоб прискорити її погашення, необхідно проводити поглиблений аналіз платоспроможності клієнтів, своєчасно оформляти розрахункові документи.

У процесі аналізу особливо слід зважати на зміну допустимої і недопустимої (простроченої) дебіторської заборгованості. Наявність простроченої, особливо безнадійної, заборгованості, що віднесена до резерву сумнівних боргів, як і необґрунтоване зростання дебіторської заборгованості, в цілому негативно впливають на фінансовий стан підприємства, призводять до дефіциту фінансових ресурсів у господарській діяльності.

Для ефективного управління станом дебіторської заборгованості необхідно:

контролювати стан розрахунків з клієнтами за відстроченою (простроченою) заборгованістю; .

розширювати кількість клієнтів з метою зменшення ризику неплатежів;

контролювати співвідношення дебіторської та кредиторської заборгованостей.