Выпуск колбасной продукции

Практикум №23

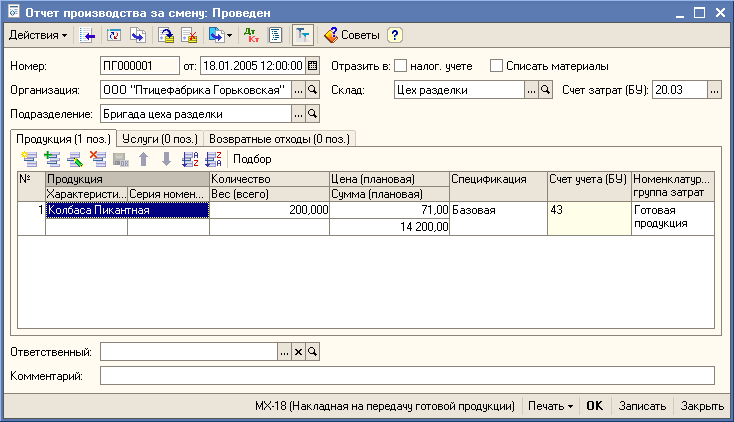

Требуется оформить 18.01.05 выпуск 200 кг колбасы «Пикантной» в соответствии со спецификацией «Базовой», имеющейся в информационной базе. Готовую продукцию заприходовать на счет «43 Готовая продукция» на склад ГП (для дальнейшей продажи). Счет затрат производства – 20.03 «Промышленное производство». Номенклатурная группа – «Готовая продукция». Выпуск осуществила «Бригада колбасного цеха».

Для решения поставленной задачи воспользуемся документом «Отчет производства за смену» (меню «Птицеводство – Мясопереработка – …»).

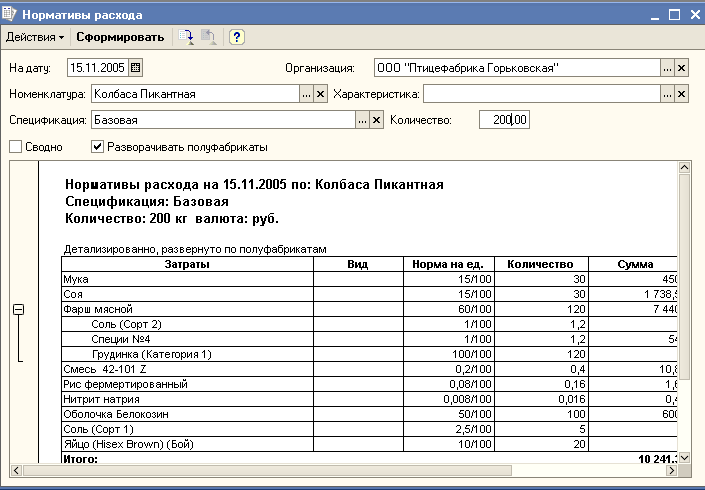

Но сначала выясним, все ли материалы, необходимые для выпуска ГП отпущены в производство. Определим структуру материальных затрат на колбасу «Пикантную», применив отчет «Нормативы расхода» (меню «Птицеводство – Мясопереработка – Отчеты – …»).

Выберем интересующую нас номенклатурную позицию и ее спецификацию. Отчет может быть сформирован как сводно, так и с детализацией, с разворачиванием полуфабрикатов по нормам расходов. Каждый вид отчета подключается и настраивается отдельно, флажки «Сводный отчет» и «Развернутый отчет» подключают вывод того или иного вида отчета, флажок «Разворачивать полуфабрикаты» задает уровень детализации каждого отчета.

В графе «Сумма» выводится значение плановой себестоимости для выбранной продукции на дату конца периода формирования отчета.

При формировании сводного отчета выводятся итоговые суммы по видам затрат в соответствии с выбранным уровнем детализации.

При формировании детализированного отчета в режиме развёртывания полуфабрикатов формируется дерево компонент этих видов затрат. Итоговая сумма затрат по выбранной продукции соответствует сумме всех плановых затрат по нормам расходов выбранной при формировании отчета спецификации продукции. Состав полуфабрикатов определяется, согласно основной спецификации полуфабриката, заданной в регистре сведений «Основные спецификации номенклатуры».

Укажем количество в соответствии с задачей – 200 и развернем нормативы по полуфабрикатам.

Сформируем отчет, показанный на рисунке 58.

Рис. 58

Вернемся к документу по оформлению выпуска ГП.

Дата документа – 18.01.05.

Примем во внимание, что к моменту регистрации отчета смены о производстве «колбасы Пикантной» все необходимые компоненты отпущены в производство документами «требование-накладная» (в т.ч. и выпущенный ранее полуфабрикат «Фарш мясной»), т.к. автоматический контроль за присутствием остатков в незавершенном производстве по указанным в документе выпуска подразделению и номенклатурной группе не ведется.

Готовую продукцию будем приходовать на склад «Склад ГП». Подразделение – «Бригада колбасного цеха». Номенклатурная группа – «Готовая продукция».

Методом подбора заполним табличную часть документа в соответствии с условиями задачи.

Рис. 59

Проведем документ. С данного момента на счете учета готовой продукции «43» на складе ГП по номенклатуре «Колбаса Пикантная» появились остатки (количественный и суммовой – по плановой стоимости), готовые к реализации покупателю. Результат показан на рисунке 59.