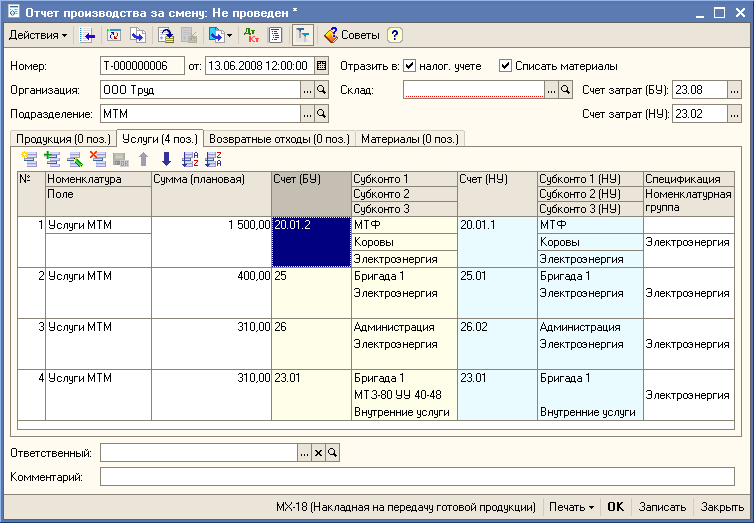

Отражение в учете работы мтм

Аналогично электроэнергии формируются и услуги оказываемые другими вспомогательными подразделениями. В нашем примере это МТМ (Машино тракторные мастерские). Часть услуг относим на объект ремонта Трактор МТЗ-80.

Рис.1

Расчет себестоимости

Расчет себестоимости выпуска или закрытие периода в сельском хозяйстве это отдельная история. Основные отличия: Период для расчета год. Рекомендованные МСХ базы для распределения затрат на выпуск продукции. (Молоко 90 приплод 10 и т.д.). Не на все подразделения закрываются Общехозяйственные расходы. Только на основное производство и на вспомогательные, причем только на ту продукцию и услуги реализацию которых производят «на сторону». В конфигурации реализована возможность учитывать все вышеперечисленные нюансы.

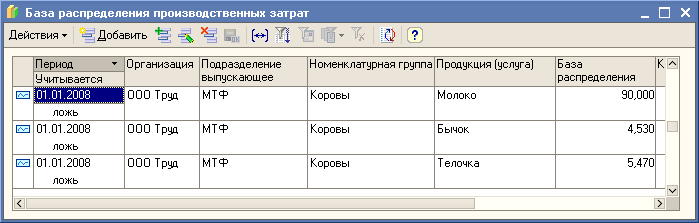

Установка базы распределения производственных затрат:

Рис.1

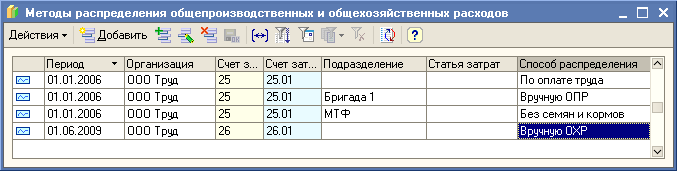

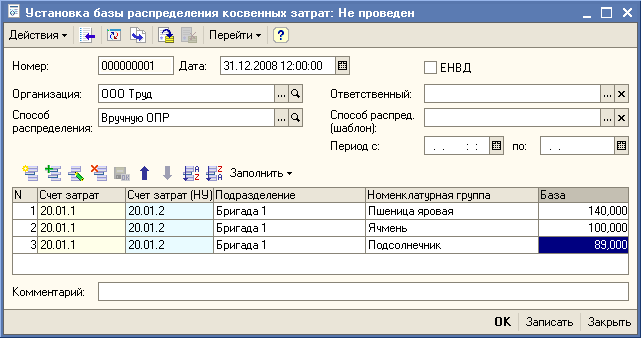

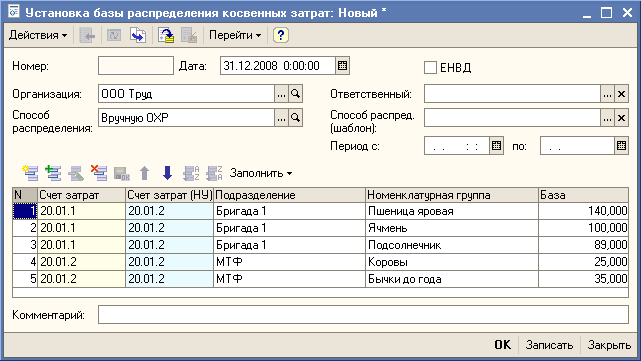

Установка способов распределения косвенных затрат:

Рис.2

На рис. представлены документы «Установка базы распределения затрат», которыми мы определяем базу для распределения косвенных расходов.

Рис.3

Рис.4

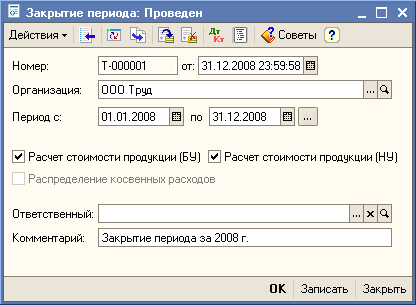

Документ «Закрытие периода»

Настроив предварительно методы распределения косвенных расходов, а также установив базы для распределения прямых затрат, мы подошли к этапу закрытия периода. Документ «Закрытие периода» производит расчет за любой указанный вами период в пределах одного календарного года, что позволяет с/х предприятиям, не имеющим растениеводства производить закрытие периодов отличных от года. В документе также реализована возможность распределения косвенных расходов без расчета себестоимости продукции.

Рис.1

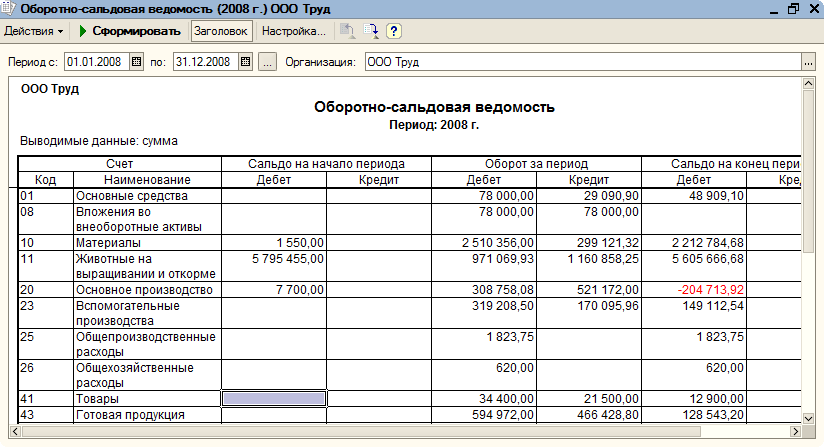

«Оборотно - сальдовая ведомость» до расчета себестоимости

На конец года 20, 23, 25, 26, счета имеют сальдо. На конец периода данные счета должны быть закрыты. Исключение составляет незавершенное производство под урожай будущего года в растениеводстве.

На рис.1 мы наблюдаем конечное сальдо по перечисленным счетам

Рис.1

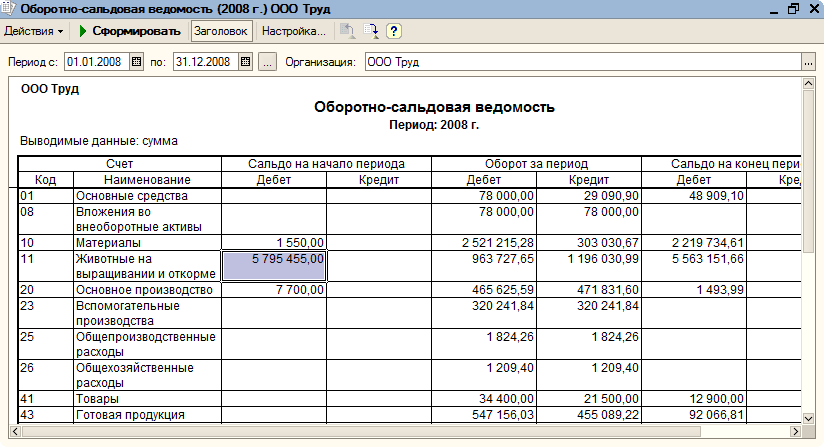

«Оборотно - сальдовая ведомость» после расчета себестоимости

После закрытия периода конечное сальдо по затратным счетам «0».

Рис.2

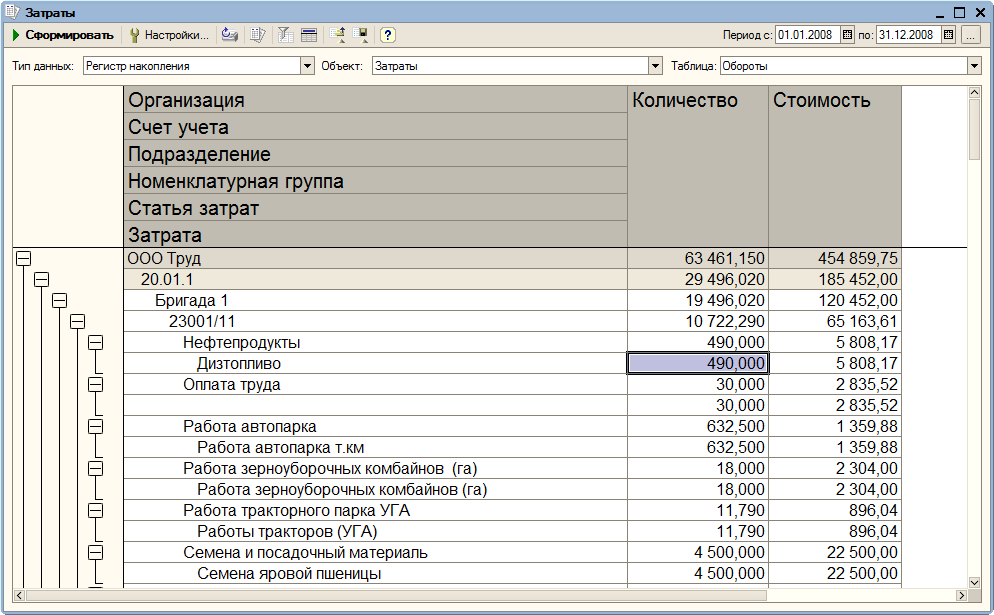

Отчет затраты с детализацией до полей и затраты

Рис.3

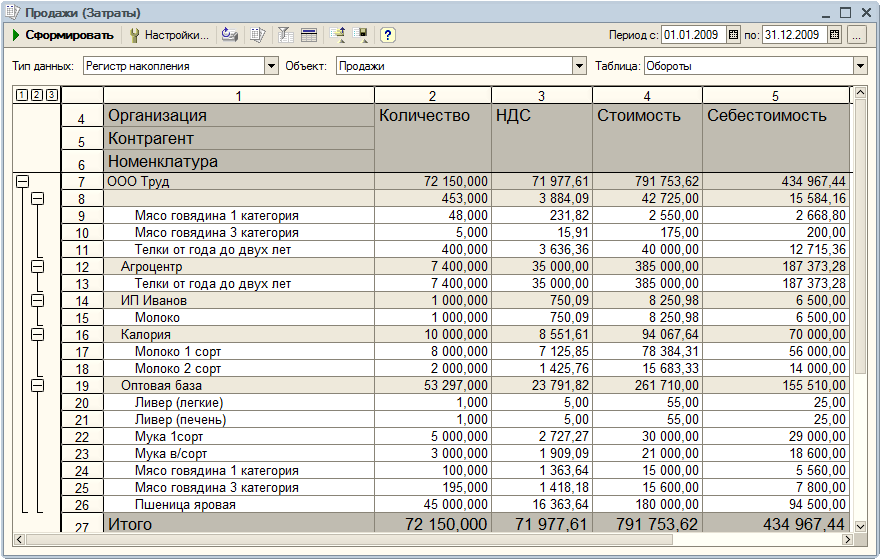

Отчет продажи

Детализация до контрагента договора, документа реализации. Количество голов, количество зачет.

Рис.1

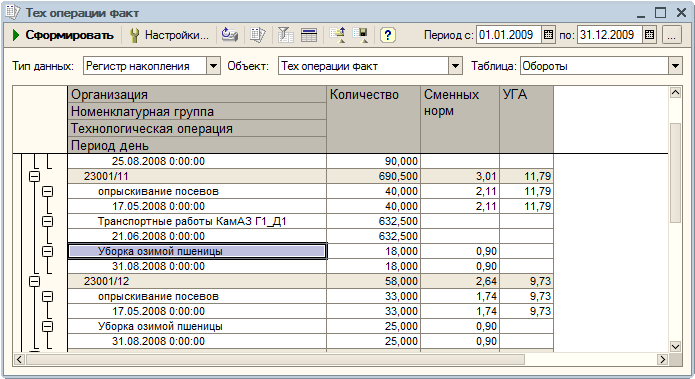

Технологические операции факт

Рис.1

Заключение

На данном сквозном примере мы продемонстрировали, как «1C:Бухгалтерия сельскохозяйственного предприятия» повышать эффективность работы сельскохозяйственного предприятия.

Желаем успеха!