3. Сукупні витрати та собівартість продукції

Кошторис виробництва – це підрахунок сукупних витрат під-ва, що пов'язані з осн. його д-тю за певний період, незалежно від того, віднесено їх на собівартість продукції в цьому періоді чи ні. Це означає, що суми кошторису вир-ва та собівартості загального обсягу продукції кількісно не збігаються. Кошторис вир-ва складається за економ. елементами (табл. 1).

Таблиця 1

Кошторис вир-ва та собівартість валової та товарної продукції під-ва (цифри умовні)

Номер рядка

|

Елементи витрат і сукупні витрати

|

Сума, тис. грн. |

|

Звіт за минулий рік |

План на наступний рік |

||

1 |

Матеріальні витрати |

5 210 |

5 400 |

2 |

Заробітна плата |

2 050 |

2 300 |

3 |

Відрахування на соціальні потреби |

890 |

1000 |

4 |

Амортизація осн. фондів і немат. активів |

800 |

800 |

5 |

Інші витрати |

450 |

500 |

6 |

Витрати на виробництво разом |

9 400 |

10 000 |

7 |

Витрати, що не включаються у виробничу собівартість продукції |

400 |

450 |

8 |

Зміна залишків витрат майбутніх періодів (приріст відраховується, зменшення додається) |

— |

+300 |

9 |

Зміна залишків резерву майбутніх платежів (приріст додається, зменшення відраховується) |

+10 |

— |

10 |

Собівартість валової продукції |

9010 |

9250 |

11 |

Зміна залишків незавершеного виробництва (приріст відраховується, зменшення додається) |

+10 |

-200 |

12 |

Виробнича собівартість товарної продукції |

8960 |

9 450 |

13 |

Позавиробничі (комерційні витрати) |

340 |

350 |

14 |

Повна собівартість товарної продукції' |

9 300 |

9 800 |

Харктеристика окремих економічних елементів кошторису виробництва:

1)Матеріальні витрати містять витрати на сировину та осн. матеріали; вироби, що їх треба купити для укомплектування продукції (двигуни, прилади тощо); покупні напівфабрикати (штамповки, відливки, поковки та ін.); вир.послуги сторонніх під-в та орг-й, необхідні для виготовлення продукції; доп.матеріали, які використовуються в технол.процесі, на господ. та упр. потреби; паливо та енергію зі сторони тощо.

Зар.плата включає всі форми оплати праці штатного та позашт. вир. персоналу. Не включають в собівартість виплати, що фінансуються із прибутку або ін. джерел.

Відрахування на соціальні потреби містять відрахування на соціальне страхування, у Пенсійний фонд та інші подібні заходи.

Амортизація основних фондів.

Ін.витрати включають ті з них, які за змістом не можна віднести до відповідних елементів: оплата послуг зв'язку, обчисл.центрів, охорони, витрати на відрядження, страх. майна, оплата робіт із сертифікації продукції, витрати на гарантійний ремонт тощо.

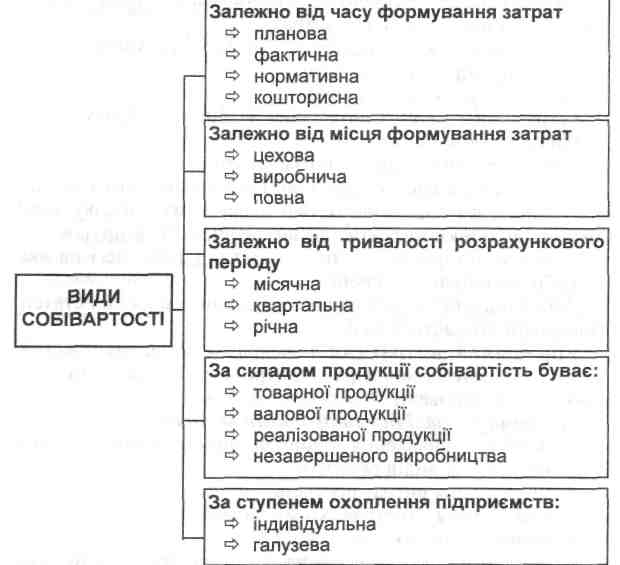

Індивідуальна собівартість характеризує витрати окремого підприємства на виробництво і реалізацію продукції, а галузева (Ссг) - показує середні у галузі витрати на виробництво і реалізацію продукції, вона визначається за формулою:

Сі; - собівартість певного виду продукції на -ому підприємстві, грн.;

Nі - кількість виготовленої продукції певного виду на І-му підприємстві, натур, один.;

п - кількість підприємств у галузі, що виготовляють даний вид продукції.

Показниками собівартості продукції, що використовуються в господарській практиці, є: