2. Бюджетний контроль

Прогнозний бюджет відображає показники, яких хотілося б досягти. Однак у процесі господарської діяльності неминучі відхилення від запланованих показників. Для своєчасного виявлення несприятливих відхилень треба порівняти фактичні результати з бюджетними. Процес порівняння, аналізу відхилень і внесення необхідних коректив називається бюджетним контролем. Для здійснення бюджетного контролю в конфігурацію "1С:Фінансове планування" завантажуються фактичні дані з конфігурацій, у яких ведеться облік2 . Фактичні дані зберігаються, як і планові, у вигляді варіантів бюджетів.

2 Детально про організацію вивантаження і завантаження див. "Автоматично з "дк" №20/2003.

Порівняння роблять за допомогою звіту "Сравнение оборотов по статьям" (меню Отчеты - Сравнение данных, мал. 5). Ми скористалися завантаженими в демонстраційний приклад даними і порівняли плановий бюджет за квітень з фактичними даними. При порівнянні незначні відхилення ігнорують. Відхилення значного розміру потребують вивчення їх причин. На мал. 5 видно додатні відхилення - перевиконання плану продажу. Відхилення виникають з двох причин: відхилення внаслідок планування (пов'язані з прорахунками в прогнозах, помилками) і відхилення внаслідок діяльності (відхилення, пов'язані зі змінами обсягів продажу, цін тощо).

Малюнок 5

Однак основний недолік прогнозного бюджету в тому, що він є статичним, розрахованим на певний обсяг продажу. При значній зміні обсягу змінюється частина витрат, і бюджет втрачає контрольну функцію (порівняння стає некоректним). Оскільки значна частина відхилень пов'язана з обсягом діяльності, подолати цей недолік можна, порівнюючи фактичні результати з бюджетом, відкоригованим з урахуванням фактичного обсягу продажу в натуральних одиницях. Такий бюджет називають гнучким (flexible budget3 ). Порівняння гнучкого бюджету зі статичним покаже частку відхилення прибутку за рахунок обсягу продажу. Порівняння фактичних результатів з гнучким бюджетом - частку відхилення прибутку за рахунок зміни витрат і цін.

3 Для flexible budget у літературі може траплятися назва "динамічний бюджет".

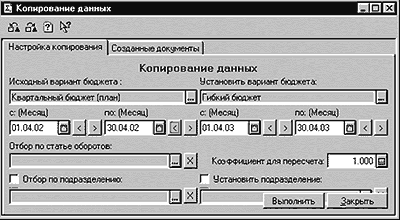

У конфігурації це можна зробити легко, якщо ви вели планування в натуральних показниках4 . Тим, хто планує тільки в грошових показниках, треба ввести ще один варіант бюджету для зберігання даних у довідник "Варианты бюджетов". На початковому етапі створюється за допомогою обробки Копирование данных (меню Документы, мал. 7), при цьому за початковий береться бюджет, що планується.

4 Як це робити, див. Статтю "cvp-аналіз у конфігурації "Фінансове планування" в "Автоматично з "дк" №18/2003

Малюнок 7

Після виконання обробки на закладці Созданные документы з'являться скопійовані документи. Після того як стануть відомі фактичні дані в цих документах, замінюється показник доходу від продажу і робиться порівняння отриманих варіантів. Для порівняння використовується звіт, аналогічний показаному на мал. 5.

Такий аналіз використовується для оцінки діяльності підприємства з погляду її ефективності і результативності. Відхилення гнучкого бюджету від статичного показують результативність діяльності (оскільки метою ставиться обсяг продажу, відхилення за його рахунок показують міру досягнення мети - результативність). Відхилення фактичних даних від гнучкого бюджету за рахунок цін і витрат - ефективність діяльності (зв'язок між ресурсами і результатом).