8.5. Анализ показателей рентабельности и эффективности внешнеэкономической деятельности

Эффективность любой деятельности принято выражать с помощью отношения результата к затратам. Целевая ориентация такого отношения – стремление к максимизации. При этом ставится задача максимизировать результат, приходящийся на единицу затрат. Возможно и обратное соотношение, когда показатель затрат относят к показателю результата. В этом случае сравнительный показатель минимизируется.

Анализ эффективности внешнеэкономической деятельности коммерческой организации позволяет:

оценить ее эффективность и на этой основе определить стабильность развития экспортно-импортных операций;

охарактеризовать эффективность внешнеэкономической деятельности организации в условиях ограниченной информации (информационного вакуума);

определить возможные варианты динамики эффективности внешнеэкономической деятельности организации исходя из сложившейся и перспективной структуры связей между оценочными показателями;

исследовать возможные последствия управленческих решений, связанных с динамикой и структурой внешнеэкономической деятельности организации, проводимой внешней политикой с точки зрения эффективности.

Эффективность внешнеэкономической деятельности определяется ее доходностью, т. е. разностью между ценами покупки и продажи как в целом по импортно-экспортным контрактам, так и по отдельным партиям импортного и экспортного товара в абсолютном и относительном выражениях.

В абсолютном выражении осуществляется оценка величины валового дохода от реализации импортного товара на внутреннем рынке и экспортного товара — на внешнем.

В относительном выражении — коэффициент рентабельности.

Рентабельность внешнеэкономической деятельности можно рассчитать либо как отношение валового дохода от внешнеторговой деятельности к внешнеторговой себестоимости импортного товара и себестоимости реализованного экспортного товара, либо как отношение валового дохода к авансированному во исполнение сделки оборотному капиталу.

Под годовым валовым доходом понимается стоимость реализованных за отчетный год экспортных, реэкспортных и импортных товаров (работ, услуг), определенная по экспортным и внутренним ценам (для импортеров) за исключением себестоимости товаров.

Коэффициент рентабельности исчисляется по формуле

где

![]() –

коэффициент рентабельности; ВД — валовой

доход организации за год;

–

коэффициент рентабельности; ВД — валовой

доход организации за год;

![]() –

среднегодовая стоимость оборотных

средств.

–

среднегодовая стоимость оборотных

средств.

При высоких темпах инфляции, когда рублевая выручка обесценивается практически ежедневно, нужно определять потери оборотного капитала от повышения курса доллара за предполагаемый срок реализации импортного и экспортного товара. Для минимизации таких потерь организациям следует заключать договоры на продажу товаров еще до заключения контракта на их поставку, поскольку увеличение продолжительности исполнения, например, по импортной сделке является основным риском потерь оборотного капитала при переводе его в долларовый эквивалент.

Для оценки эффективности внешнеэкономической деятельности могут быть исчислены показатели рентабельности:

продаж;

организации;

активов;

основного капитала;

собственного капитала.

Рентабельность продаж определяется организацией как отношение прибыли к объему реализованной экспортно-импортной продукции, умноженное на 100 %:

![]()

где Рпр — показатель рентабельности экспортной продукции (импортных товаров); П — показатель прибыли от реализации экспортно-импортной продукции; В — показатель выручки от экспорта и реализации импорта на внутреннем рынке (за вычетом НДС, акцизов и аналогичных обязательных платежей).

Анализ рентабельности от продажи экспортно-импортных товаров может осуществляться за отчетный год в сравнении с прошлым периодом, в разрезе отчетных периодов, по товарным группам и отдельным товарам, в динамике за определенный временной период (3, 5, 10 лет и т. д.) в целях изучения тенденции изменения показателя рентабельности.

Представим расчет рентабельности экспортной продукции (импортных товаров) в табл. 8.8.

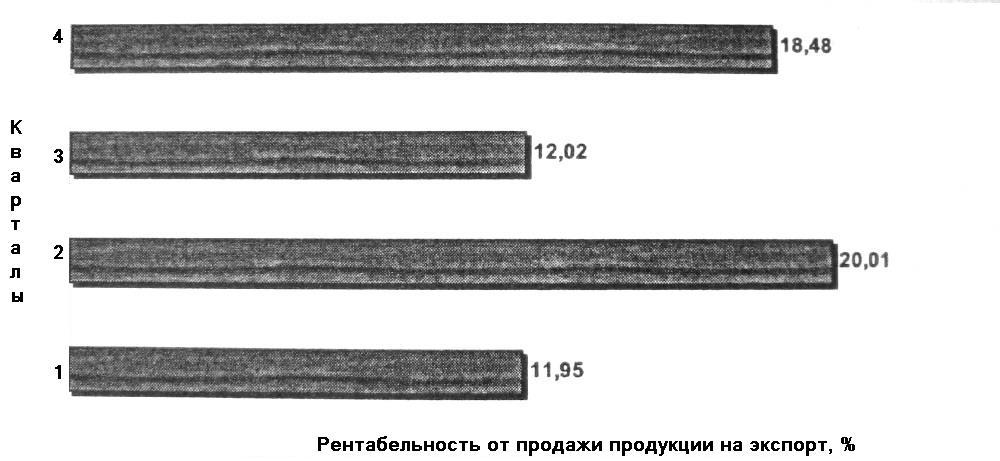

Данные таблицы свидетельствуют о том, что рентабельность от продажи продукции на экспорт коммерческой организации нестабильна в течение года. Наиболее высокие показатели рентабельности характерны для 2-го и 4-го квартала. Самый низкий показатель рентабельности от продажи продукции на экспорт наблюдается в 1-м квартале.

Таблица 8.8. Анализ рентабельности от экспорта продукции коммерческой организации в 2007 г.

Показатели |

1-й квартал |

2-й квартал |

3-й квартал |

4-й квартал |

Выручка от экспорта, тыс. руб. |

58 690 |

59 452 |

55 318 |

64 222 |

Себестоимость реализованной экспортной продукции, тыс. руб. |

51 678 |

47 555 |

48 670 |

52 354 |

|

||||

Показатели |

1-й квартал |

2-й квартал |

3-й квартал |

4-й квартал |

Прибыль от экспорта продукции, тыс. руб. |

7012 |

11897 |

6648 |

11868 |

Рентабельность от продажи экспорта, % |

11,95 |

20,01 |

12,02 |

18,48 |

Рентабельность продажи экспортной продукции в разрезе кварталов отчетного года представлена в виде диаграммы (рис. 8.5).

Рис 8.5. Анализ рентабельности от продажи продукции на экспорт в разрезе кварталов отчетного года

При расчете рентабельности от продажи во внешнеэкономической деятельности немаловажное значение имеет правильное определение выручки от реализации произведенной и реализованной на экспорт продукции или реализованных импортных товаров на внутреннем рынке.

Количество товара, подлежащего передаче покупателю, предусматривается договором купли-продажи в соответствующих единицах измерения или в денежном и валютном выражении. Условие о количестве товара может быть согласовано путем установления в договоре порядка его определения (п. 1 ст. 465 ГК РФ).

Если иное не предусмотрено договором купли-продажи и не следует из существа обязательства, продавец обязан передать покупателю товар в таре и (или) упаковке, за исключением товара, который по своему характеру не требует затаривания и (или) упаковки.

Исходя из вышеизложенного, организация-покупатель на

внешнем или внутреннем рынках обязаны произвести оплату

стоимости товара согласно договору купли-продажи или внешнеторгового контракта, а если в договоре стоимость товара не

указана и не может быть определена, то товар оплачивается по

стоимости, которая при сравнимых обстоятельствах взимается за

аналогичные товары.

В связи с этим, при определении выручки для расчета показателя рентабельности от продажи необходимо учитывать следующее:

1) не признаются выручкой от реализации экспортной продукции (импортных товаров) при ее учете по мере начисления суммы авансов или предварительной оплаты, если отгрузка экспортной продукции (импортных товаров) фактически не была произведена.

Это связано с тем, что доходами от обычных видов деятельности являются выручка от продажи продукции (товаров), поступления, связанные с выполнением работ, оказанием услуг

(п. 5 Положения по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утвержденного Приказом Минфина России от 06.05.1999 г. №32н).

Суммы полученных авансов и предварительной оплаты учитываются обособленно по кредиту счета 62 «Расчеты с покупателями и заказчиками»;

2) при доставке экспортной продукции транспортные расходы распределяются между экспортером и иностранным покупателем согласно условиям поставки, определенным Инкотермс;

3) при продаже покупателю импортных товаров на внутреннем рынке с использованием своего или привлеченного транспорта покупатель возмещает фактические затраты по транспортировке продукции (товаров) независимо от того, включены ли вышеуказанные расходы в стоимость оплаты за продукцию (товары) или приведены в документах на оплату отдельной позицией;

4) если покупатель своевременно не оплачивает переданную в соответствии с договором купли-продажи продукцию (товар), то необходимо потребовать от продавца оплаты продукции (товара) и, кроме того, уплаты процентов в соответствии со ст. 395 ГК РФ.

В этом случае рентабельность от продаж не повысится, но увеличится уровень рентабельности организации.

Уплата процентов за несвоевременную оплату продукции (товаров) не увеличит выручку от реализации, так как она принимается к бухгалтерскому учету в сумме оплаты за отгруженную продукцию (товары) на день отгрузки и предъявления счета к оплате;

5) если скидка предоставляется покупателю с целью стимулирования сбыта, способствующего увеличению прибыли за счет ускорения оборачиваемости экспортной продукции (импортных товаров), то эта скидка окажет положительное влияние на рентабельность продажи экспортной продукции (импортных товаров).

Но если предоставление скидки вызвано сезонными и иными колебаниями потребительского спроса на экспортную продукцию (импортные товары), потерей качества или иных потребительских свойств, истечением (приближением даты истечения) сроков годности или реализации экспортной продукции (импортных товаров) и т. д., то это может отрицательно повлиять на показатель рентабельности продажи экспортной продукции (импортных товаров).

Резервы роста прибыли — количественно измеримые возможности ее увеличения за счет роста объема реализации экспорта и импорта, уменьшения затрат на реализацию, недопущения прочих убытков, совершенствования структуры производимой продукции. Резервы выявляются на стадии планирования и в процессе выполнения планов. Определение резервов роста прибыли базируется на научно обоснованной методике их расчета, мобилизации и реализации. Выделяют три этапа этой работы: аналитический, организационный и функциональный.

Анализ эффективности может осуществляться отдельно по экспортным и импортным сделкам.

Эффективность краткосрочной импортной сделки определяется разностью между ценами покупки и продажи как в целом по импортному контракту, так и по отдельным партиям импортного товара в абсолютном и относительном выражениях. Таким образом, в абсолютном выражении предметом анализа будет величина валового дохода от реализации импортного товара, а в относительном — коэффициент рентабельности исполнения сделки. Рентабельность импортного контракта можно рассчитать либо как отношение валового дохода от внешнеторговой деятельности к внешнеторговой себестоимости импортного товара поступившего по контракту, без НДС, либо как отношение валового дохода к авансированному во исполнение сделки оборотному капиталу.

Для анализа эффективности исполнения импортного контракта внешнеторговую себестоимость импортного товара определяют как сумму затрат по этому контракту. Согласно действующей системе нормативного регулирования бухгалтерского учета внешнеторговая себестоимость импортного товара представляет собой сумму расходов на его приобретение и доставку.

Коэффициенты прибыльности и доходности являются обобщающими относительными показателями эффективности импортной сделки.

Анализ рентабельности внешнеэкономической деятельности предусматривает изучение факторов, влияющих на ее изменение.

Методология факторного анализа показателей рентабельности предусматривает разложение исходных формул по всем качественным и количественным характеристикам интенсификации производства экспортной продукции, повышения эффективности внешнеэкономической деятельности. В экономической литературе рекомендуются различные факторные модели анализа тех или иных показателей рентабельности, начиная с простых двухфакторных и заканчивая многофакторными. С их помощью раскрывают причинно-следственные связи между финансовыми результатами и показателями финансового состояния.

На уровень рентабельности оказывают влияние следующие факторы:

1. Объем экспорта и импорта товаров.

2. Уровень затрат на производство и реализацию экспорта, закупку и продажу импорта.

3. Оборачиваемость оборотных средств.

4. Платежеспособность организации.

Для детального анализа необходимо проводить не только одноступенчатый, но и цепной факторный анализ: статический (пространственный) и динамический (пространственный во времени).

Снижение издержек производства (обращения) способствует повышению уровня рентабельности выпускаемой и реализуемой экспортной продукции (импортных товаров), так как результат по прибыли исчисляется как разница между выручкой от реализации экспортной продукции (импортных товаров) и себестоимостью реализованной экспортной продукции (импортных товаров).

Снижение издержек производства (обращения) экспортной продукций (импортных товаров) достигается за счет внедрения эффективного и недорогостоящего оборудования и современных технологий, установления систематического контроля за возникающими прямыми и косвенными расходами.

Хотя прибыль, получаемая организацией, зависит от трех основных факторов — количества реализованной экспортной продукции (импортных товаров), цены экспортной продукции (импортных товаров), себестоимости единицы экспортной продукции (импортных товаров), — в ряде случаев организация рассматривает зависимость прибыли от количества реализованной экспортной продукции (импортных товаров) и уровня рентабельности единицы экспортной продукции (импортных товаров). При этом на уровень рентабельности единицы экспортной продукции (импортных товаров) оказывает влияние себестоимость выпуска и реализации экспортной продукции (импортных товаров), т. е. расходы по обычным видам деятельности и внепроизводственные расходы.

Расходы по обычным видам деятельности состоят из расходов по приобретению сырья, материалов, товаров и иных материально-производственных запасов, а также расходов, возникающих непосредственно в процессе переработки (доработки) материально-производственных запасов для целей производства экспортной продукции (импортных товаров). К расходам, возникающим в процессе производства экспортной продукции (товаров), относятся затраты по содержанию и эксплуатации основных средств и иных внеоборотных активов, по их содержанию в исправном состоянии, коммерческие, управленческие и другие расходы.

В состав внепроизводственных расходов подлежат включению расходы по сбыту экспортной продукции (импортных товаров).

В целях повышения или стабилизации уровня рентабельности реализуемой экспортной продукции (импортных товаров) необходимо учитывать все произведенные организацией расходы входящие в состав как производственных, так и внепроизводственных расходов, для включения в определяемую по внешнеторговому контракту цену на экспортную продукцию (импортные товары).

Резервом повышения рентабельности выпускаемой и реализуемой экспортной продукции (товаров) может быть и снижение объема остатков незавершенного производства.

К незавершенному производству относятся экспортная продукция, которая не прошла все стадии (фазы, переделы) обработки, предусмотренные технологическим процессом, а также неукомплектованные изделия, не прошедшие испытания и техническую приемку. Но при этом не могут быть отнесены к незавершенному производству не подлежащие исправлению забракованные полуфабрикаты (детали), а также не подвергшиеся процессу обработки сырье, материалы, полуфабрикаты, покупные и комплектующие готовые изделия.

Проверка незавершенного производства осуществляется путем инвентаризаций, имеющих целью определить количество и фактическое наличие не законченных переработкой полуфабрикатов и экспортной продукции.

В связи с тем, что фактическая себестоимость незавершенного производства оказывает влияние на себестоимость выпускаемой и реализуемой продукции, она должна быть определена как можно более точно.

На величину прибыли, а, следовательно, на рентабельность, оказывают влияние остатки нереализованной экспортной продукции (импортных товаров). Если произошло снижение их объема на конец отчетного периода по сравнению с тем, что имело место на начало отчетного периода, то можно сделать вывод, что произошел рост прибыли и рентабельности реализованной экспортной продукции (импортных товаров).

Если на рентабельность продаж влияют показатели выручки от реализации экспортной продукции (импортных товаров) и себестоимость реализованной экспортной продукции (импортных товаров), то рентабельность организации зависит не только от тих показателей, но и от процентов к получению и уплате по валютным кредитам и займам, от прочих доходов и расходов, полученных от валютных и экспортно-импортных операций.

Рентабельность активов определяется в коммерческих организациях, осуществляющих внешнеэкономическую деятельность, как отношение чистой прибыли за отчетный период к стоимости активов организации на конец отчетного периода, умноженное на 100 %.

Формула определения рентабельности активов выглядит следующим образом:

![]()

где Ракт — рентабельность активов; Пч — чистая прибыль от внешнеэкономической деятельности; Акт — стоимость активов.

Показатель рентабельности активов позволяет судить о том, насколько эффективно в организации используются имущество (основной и оборотный капитал) или весь инвестированный капитал, способствующие осуществлению внешнеэкономической деятельности.

Низкий уровень показателя рентабельности капитала по сравнению с этим показателем у других организаций позволяет сделать вывод о том, что в организации имеет место перевложение капитала в активы или отсутствует спрос на производимую и реализуемую экспортную продукцию (импортные товары).

Рентабельность основного капитала определяется коммерческой организацией как отношение чистой прибыли от внешнеэкономической деятельности к основному капиталу, умноженное на 100 %:

![]()

где Рок — рентабельность основного капитала; Пч — чистая прибыль от внешнеэкономической деятельности; Сок — стоимость основного капитала.

При этом, чем выше значение указанного показателя, тем эффективнее применение основных средств, используемых для организации внешнеэкономической деятельности. Повышение рентабельности основного капитала при снижении показателя рентабельности активов организации свидетельствует о необоснованном увеличении оборотных средств в результате скопления остатков материально-производственных запасов, готовой экспортной продукции, нереализованных импортных товаров и т. д. В этом случае путем проведения дополнительного анализа организация выявляет причины такого положения.

В процессе анализа эффективности осуществления внешнеэкономической деятельности могут изучаться средние показатели рентабельности организации, которые позволяют также определить максимально возможный уровень эффективности по отрасли.

Контрольные вопросы

Какие способы и приемы используют для анализа внешнеэкономической деятельности?

В какой последовательности осуществляется анализ выполнения обязательств по экспорту?

Какие факторы оказывают влияние на выполнение обязательств по экспорту?

Что является информационной базой для анализа выполнения обязательств по экспорту?

В какой последовательности осуществляется анализ выполнения обязательств по импорту?

Какие факторы оказывают влияние на выполнение обязательств по импорту?

Что является информационной базой для анализа выполнения обязательств по импорту?

Какими показателями оценивается эффективность внешнеэкономической деятельности?

Какова методика анализа рентабельности внешнеэкономической деятельности?

Какие факторы влияют на рентабельность внешнеэкономической деятельности?

Тесты программированного контроля

1. С какой целью осуществляется анализ экспортных операций в динамике?

1. Для определения темпов роста объема экспорта.

2. Для определения темпов снижения объема экспорта.

3. Для сравнения объема экспорта за ряд лет.

2. Информацию каких бухгалтерских счетов используют для анализа выполнения обязательств по экспорту в разрезе покупателей?

1. 41 «Товары».

2. 45 «Товары отгруженные».

3. 62 «Расчеты с покупателями и заказчиками».

3. Какие статистические показатели исчисляются при анализе общего объема экспорта организации?

1. Индекс физического объема.

2. Индекс-дефлятор.

3. Индекс цен.

4. На основании данных каких документов осуществляется анализ структуры экспорта товаров?

1. Контракта.

2. Накладных.

3. ГТД.

5. Какие показатели исчисляются при анализе динамики экспорта товаров?

1. Темпы роста.

2. Показатель просрочки поставки товаров.

3. Индекс цен.

6. Какие показатели исчисляются при анализе структуры экспорта товаров?

1. Показатель просрочки поставки товаров.

2. Удельный вес реализации отдельной группы товаров в объеме экспорта товаров.

3. Степень выполнения обязательств по контракту.

7. Какие факторы влияют на экспорт товаров?

1. Цена экспортного товара.

2. Импорт.

3. Качество импортных товаров.

8. Информация каких документов используется при анализе экспорта товаров в разрезе иностранных покупателей?

1. Контракта.

2. Журнала-ордера по счету 62 «Расчеты с покупателями и заказчиками».

3. Грузовых таможенных деклараций.

9. Информация каких документов используется при анализе экспорта товаров в разрезе таможенных режимов?

1. Контракта.

2. Накладных на отгрузку экспортного товара.

3. Грузовых таможенных деклараций.

10. Какие методы используют в анализе импортных операций?

1. Сравнения.

2. Инвентаризации.

3. Калькуляционный.

11. Информацию каких бухгалтерских счетов используют для анализа выполнения обязательств в разрезе поставщиков?

1. 60 «Расчеты с поставщиками и подрядчиками».

2. 41 «Товары».

3. 45 «Товары отгруженные».

12. В каком документе отражаются результаты анализа импорта товаров по итогам года?

1. В форме № 1 «Бухгалтерский баланс».

2. В пояснительной записке.

3. В форме № 3 «Отчет об изменениях капитала».

13. Какие показатели исчисляют при анализе качества импортного товара?

1. Показатель просрочки поставки товаров.

2. Удельный вес реализации отдельной группы товаров в объеме импорта товаров.

3. Степень удовлетворения рекламаций.

14. Какие факторы влияют на формирование цены импортного товара?

1. Себестоимость поступивших товаров.

2. Индекс цен.

3. Степень выполнения обязательств по контракту.

15. Информация каких документов используется при анализе импорта товаров в разрезе иностранных поставщиков?

1. Журнала-ордера по счету 60 «Расчеты с поставщиками и подрядчиками».

2. Накладных по доставке импортного товара.

3. Грузовых таможенных деклараций.