1.8. Типові форми з обліку касових операцій

1.8.1. Прибутковий касовий ордер (форма № ко-1)1

Застосовується для оформлення надходження готівки в касу при обробці інформації як з використанням обчислювальної техніки, так і без. Виписується в одному примірнику і реєструється в журналі реєстрації прибуткових та видаткових касових документів (типова форма № КО-3) працівником бухгалтерії або уповноваженою на це особою і передається в касу підприємства.

Квитанція до прибуткового касового ордера, завірена підписами головного бухгалтера та касира і печаткою підприємства, видається на руки особі, яка здала гроші. Прибутковий касовий ордер, за яким отримано готівку, залишається в касі.

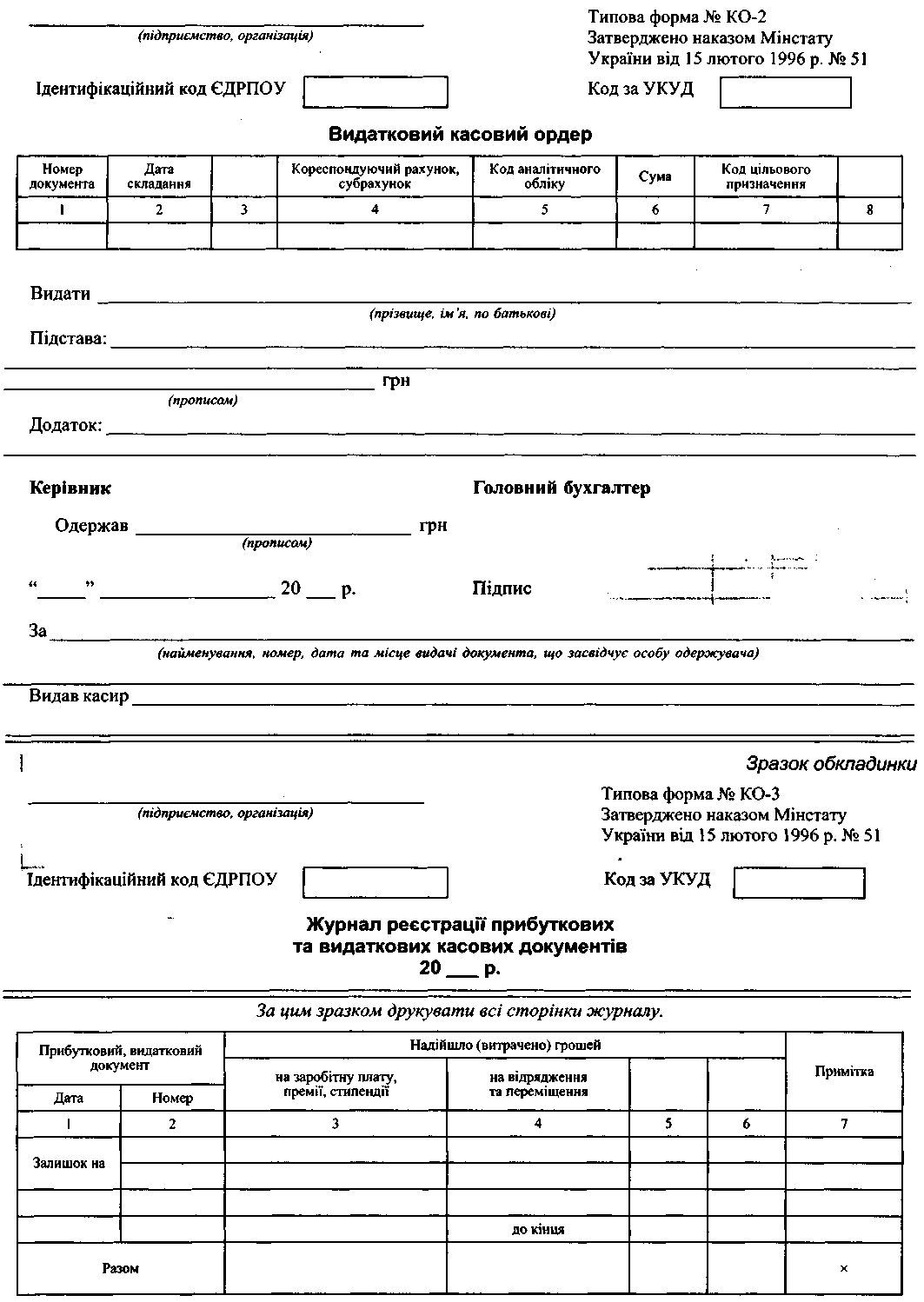

1.8.2. Видатковий касовий ордер .

(форма № КО-2)2

Застосовується для оформлення видачі готівки з каси при обробці інформації як з використанням обчислювальної техніки, так і без. Виписується в одному примірнику працівником бухгалтерії, підписується керівником підприємства і головним бухгалтером або уповноваженою на це особою. Реєструється в журналі реєстрації прибуткових і видаткових касових документів.

1.8.3. Журнал реєстрації прибуткових та видаткових касових документів (форма № КО-3)3

Застосовується для реєстрації прибуткових та видаткових касових документів і заводиться окремо на прибуткові та видаткові касові документи.

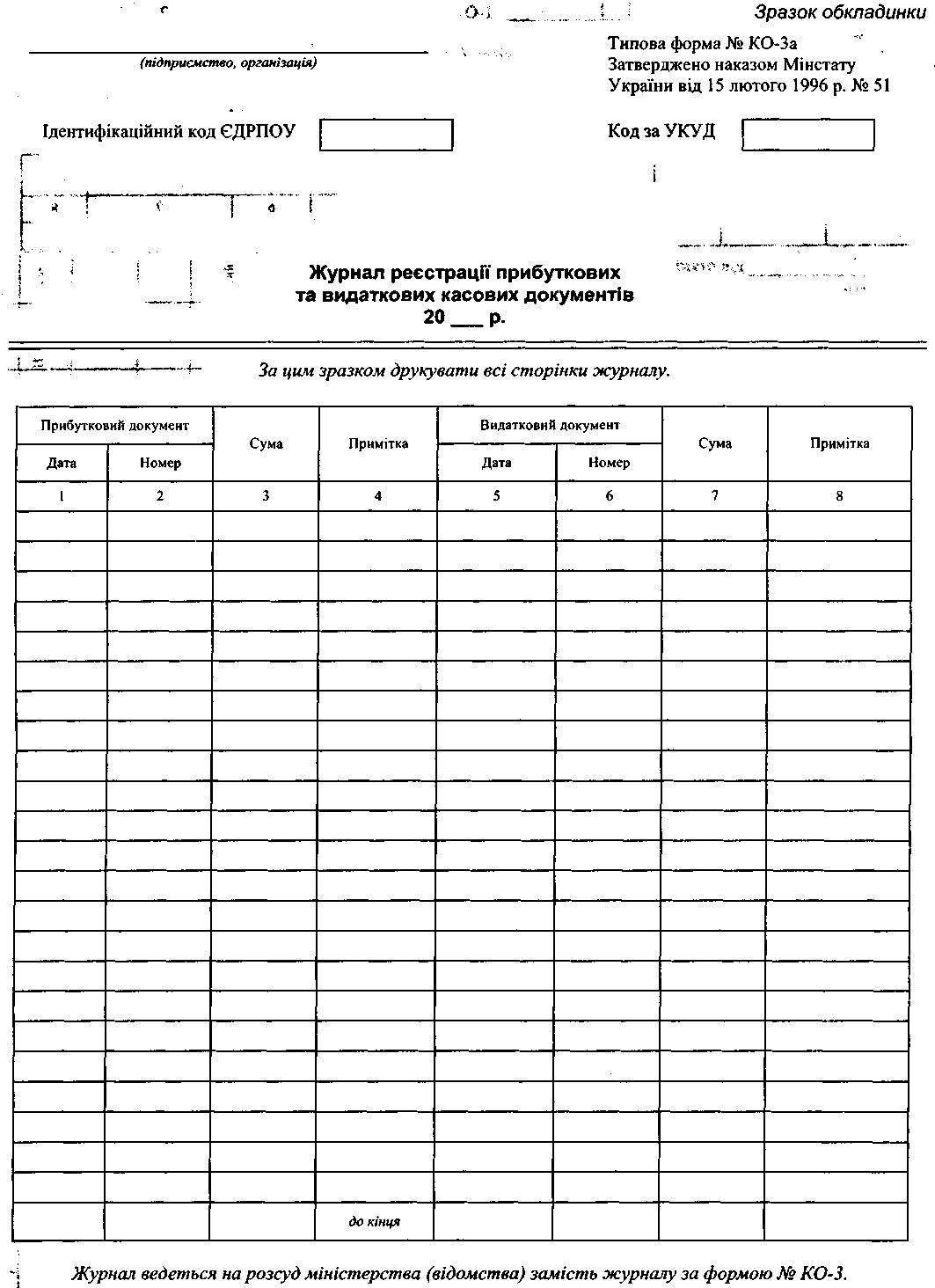

1.8.4. Журнал реєстрації прибуткових та видаткових касових документів (форма № КО-За)4

Форма № КО-За ведеться на розсуд керівництва замість журналу за формою № КО-3.

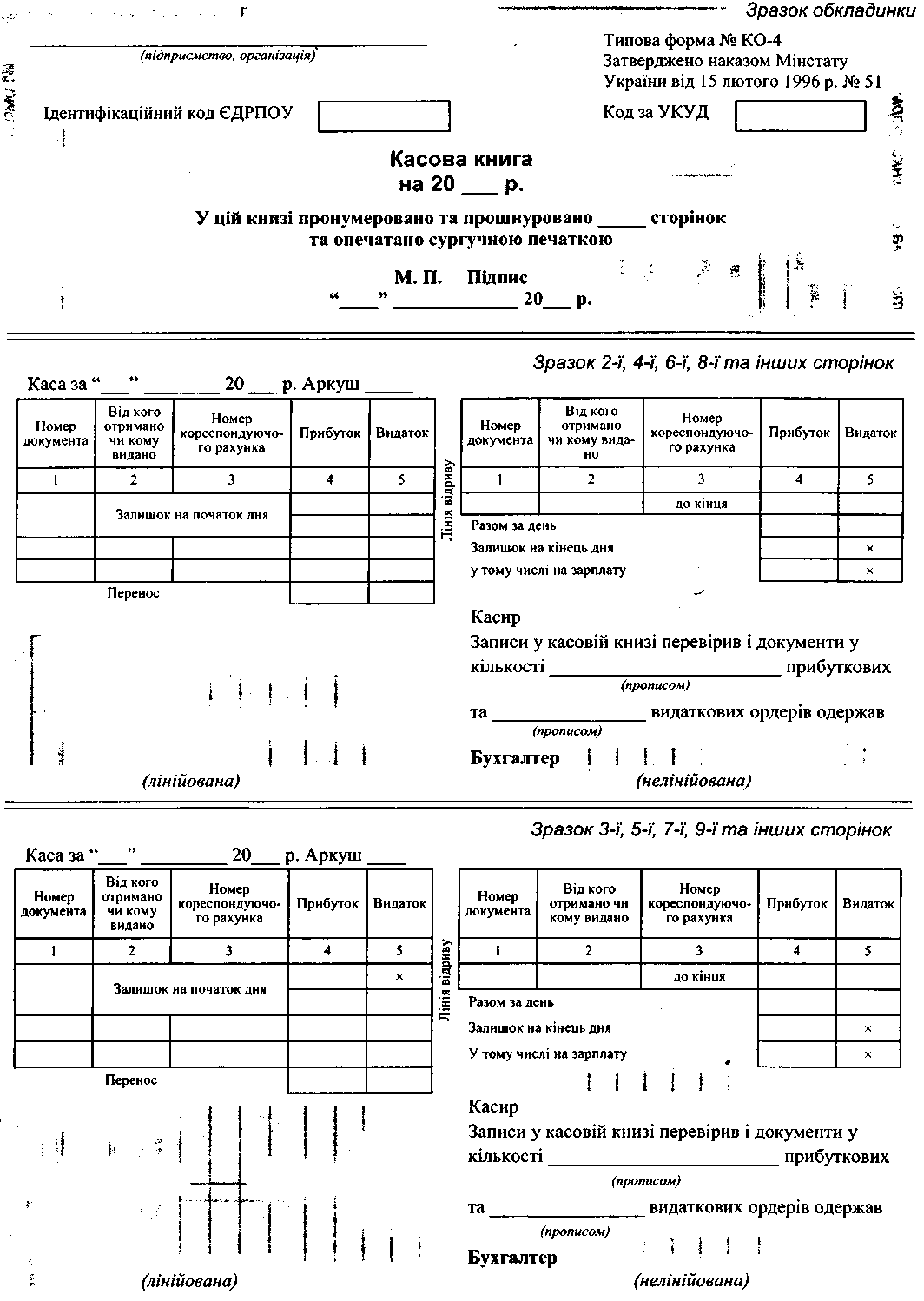

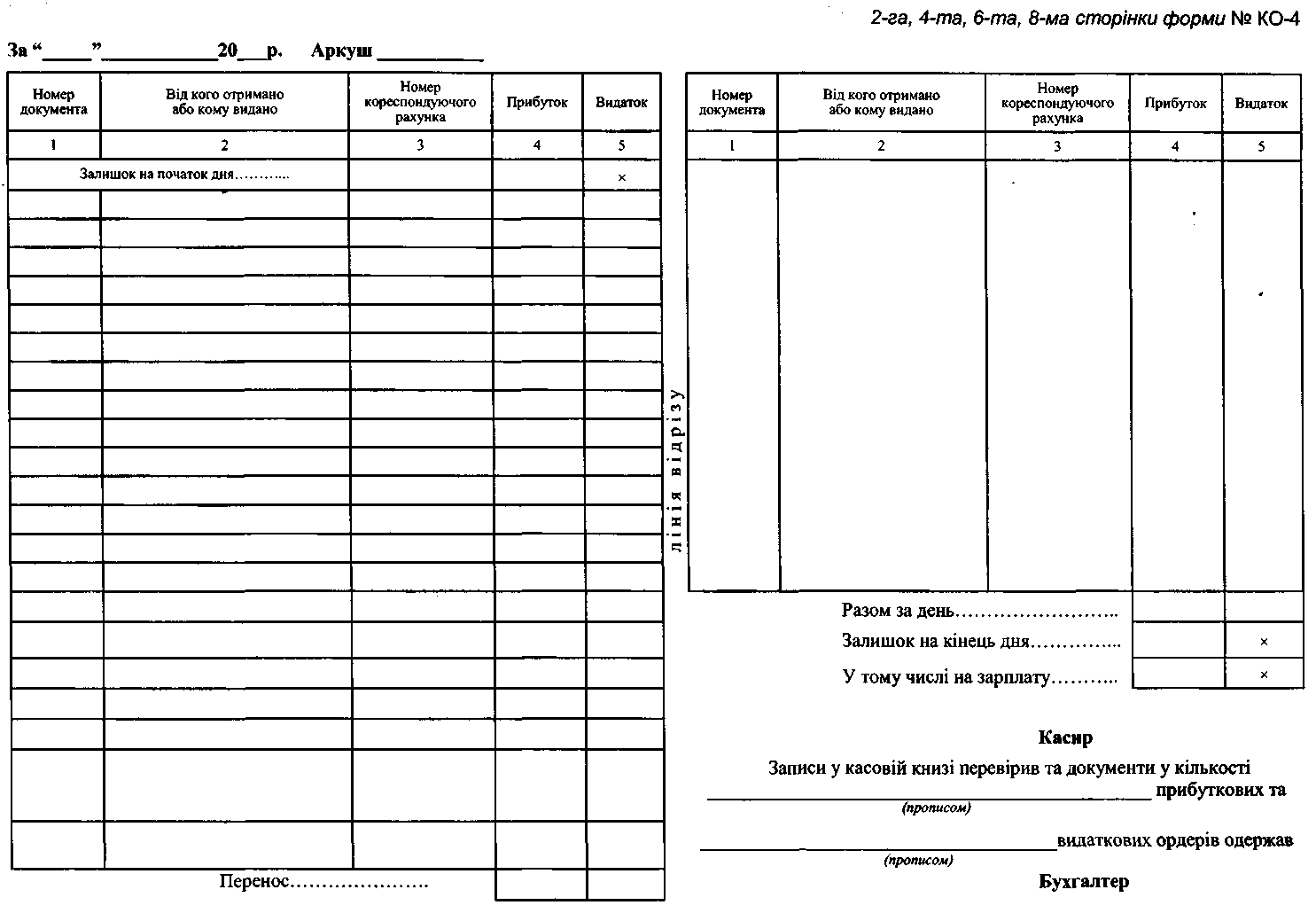

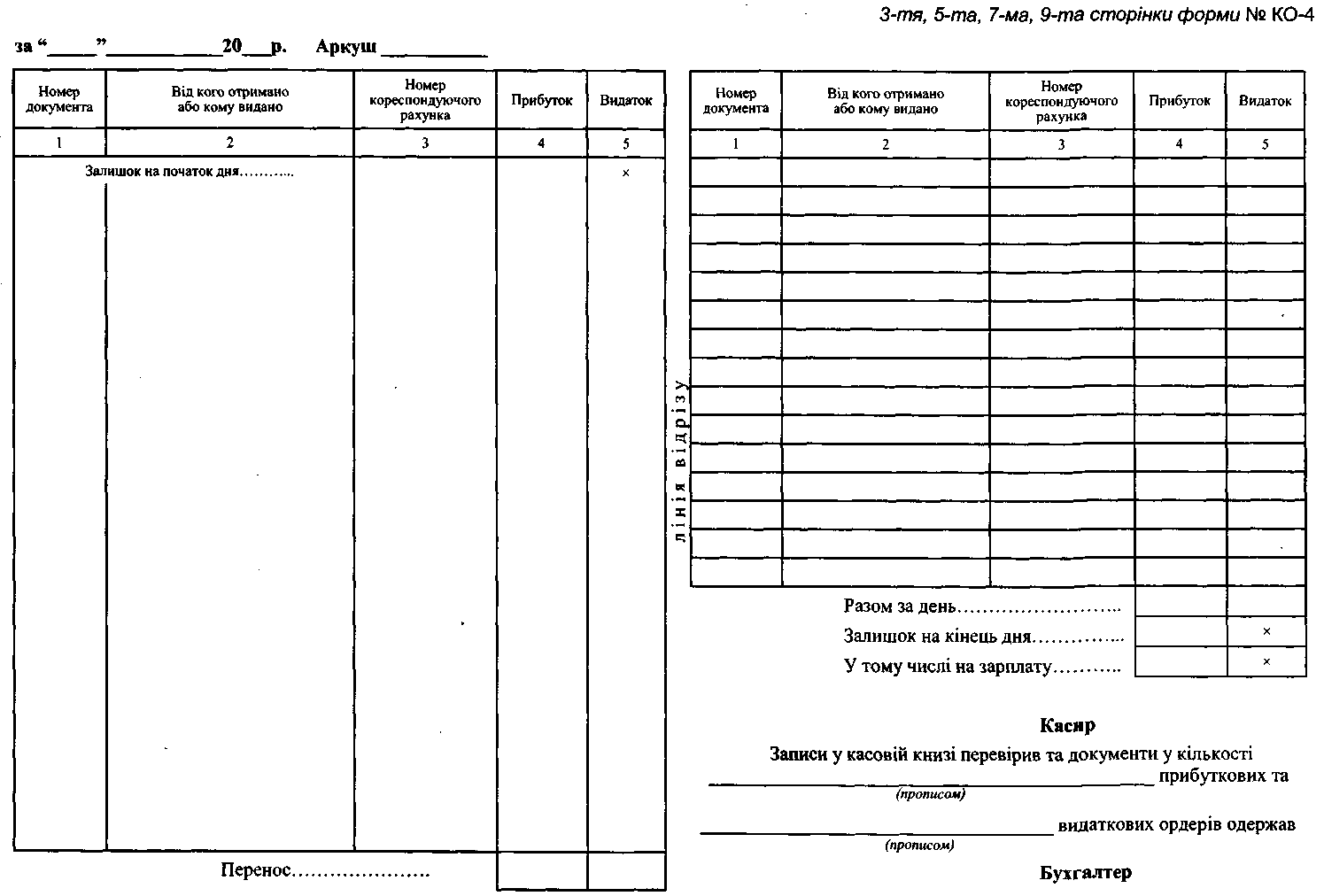

1.8.5. Касова книга (форма № КО-4)5

Застосовується для обліку руху готівки в касі. Кожен лист касової книги складається з двох однакових частин: одна з них (з горизонтальним лініюванням) заповнюється касиром як перший примірник і залишається у книзі, друга (без горизонтального лініювання) заповнюється через копіювальний папір, вона відривна і є звітом касира. Перший і другий примірники нумеруються однією цифрою.

Аркуші касової книги мають бути пронумеровані, прошнуровані та скріплені печаткою підприємства або юридичної особи. Кількість аркушів у касовій книзі засвідчується підписами керівника і головного бухгалтера підприємства.

Виправлення в касовій книзі не допускаються. Якщо виправлення зроблені, то вони засвідчуються підписами касира, а також головного бухгалтера.

Записи в касовій книзі робляться касиром за операціями одержання та видачі готівки за кожним прибутковим касовим ордером і видатковим документом у день їх надходження або видачі.

Щоденно в кінці робочого дня касир підсумовує операції за день, виводить залишок готівки в касі (наявна готівка в період виплати заробітної плати перераховується з урахуванням готівки, виданої за незакритими платіжними відомостями) наступного дня і передає до бухгалтерії як звіт другий відривний аркуш (копію записів у касовій книзі за день) з прибутковими касовими ордерами і видатковими документами під підпис у касовій книзі.

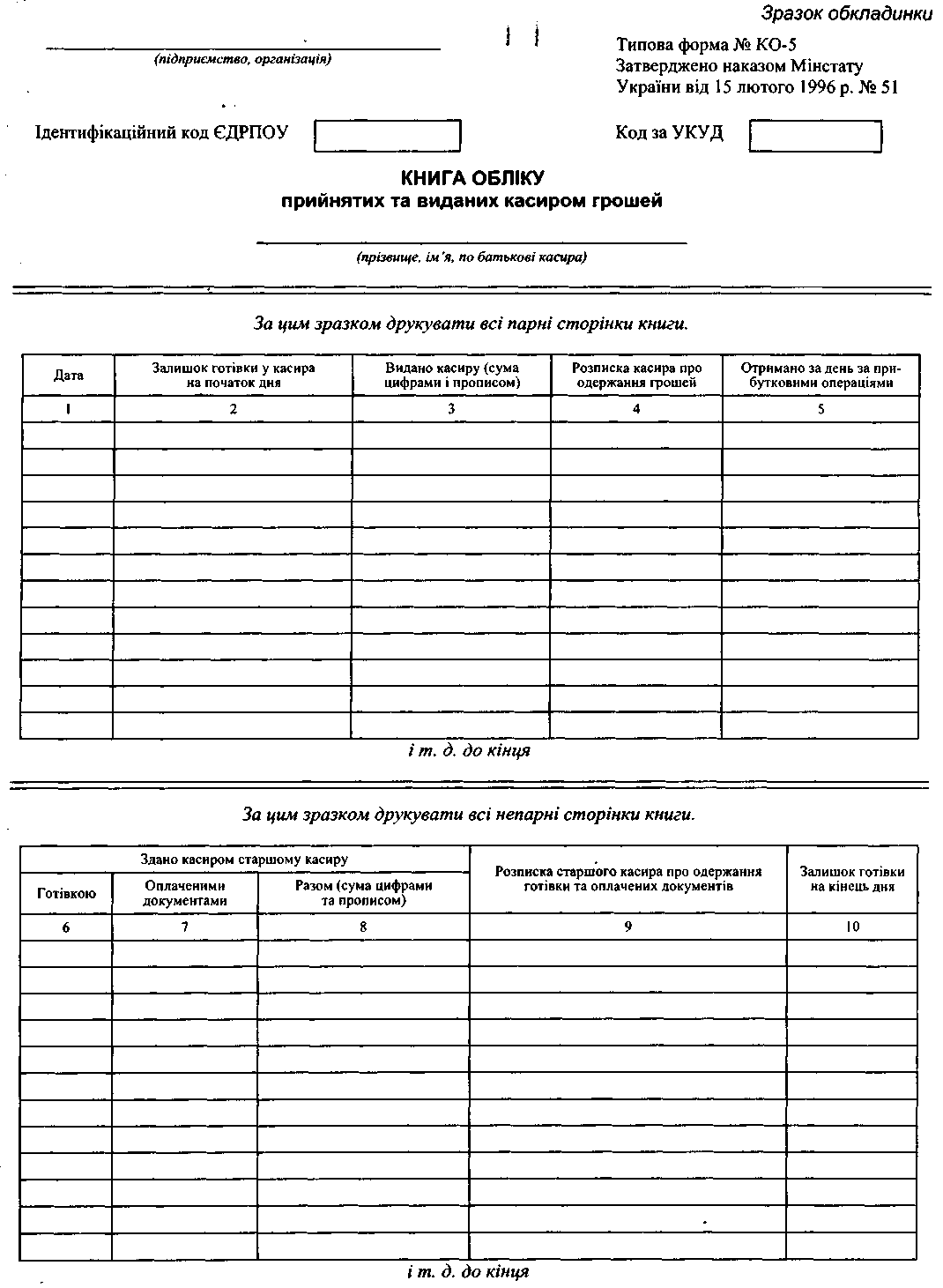

1.8.6. Книга обліку прийнятих та виданих касиром грошей (форма № ко-5)6

Застосовується для обліку грошей, виданих з каси підприємства довіреній особі (платнику), яка виплачує заробітну плату, і повернення готівкових коштів та оплачених документів.

Книга ведеться касиром. Видача й повернення коштів та сплачених документів оформлюється підписами.

' Зразок форми наведено на с. 110.

2 Зразок форми наведено на с. 111.

3 Зразок форми наведено на с. 111.

4 Зразок форми наведено на с. 112.

5 Зразок форми наведено на с. 113-115.

6 Зразок форми наведено на с. 116.

109

110

111

112

113

114

115

116