Слайд 34

Основу системи іпотечного кредитування (як і належить в теорії систем) складають саме зв'язки між її елементами. Взаємодія елементів (підсистем) іпотеки здійснюється за допомогою налагодженого іпотечного механізму. Визначення поняття іпотечного механізму дане О.Т. Євтухом, а саме він визначає його як взаємозв’язок різних суб’єктів та об’єктів ринку на основі певних принципів, соціально-економічних важелів, методів, норм і процедур, які забезпечують прибутковий рух ресурсів при довгостроковому кредитуванні під заставу нерухомості, яка залишається в користуванні заставодавця або третьої особи.

СЛАЙД 35

Класифікація (за схемою побудови ринку іпотечного кредитування) передбачає три різновиди систем іпотечного кредитування:

1) однорівнева система іпотечного кредитування;

2) дворівнева система іпотечного кредитування;

3) змішана система іпотечного кредитування.

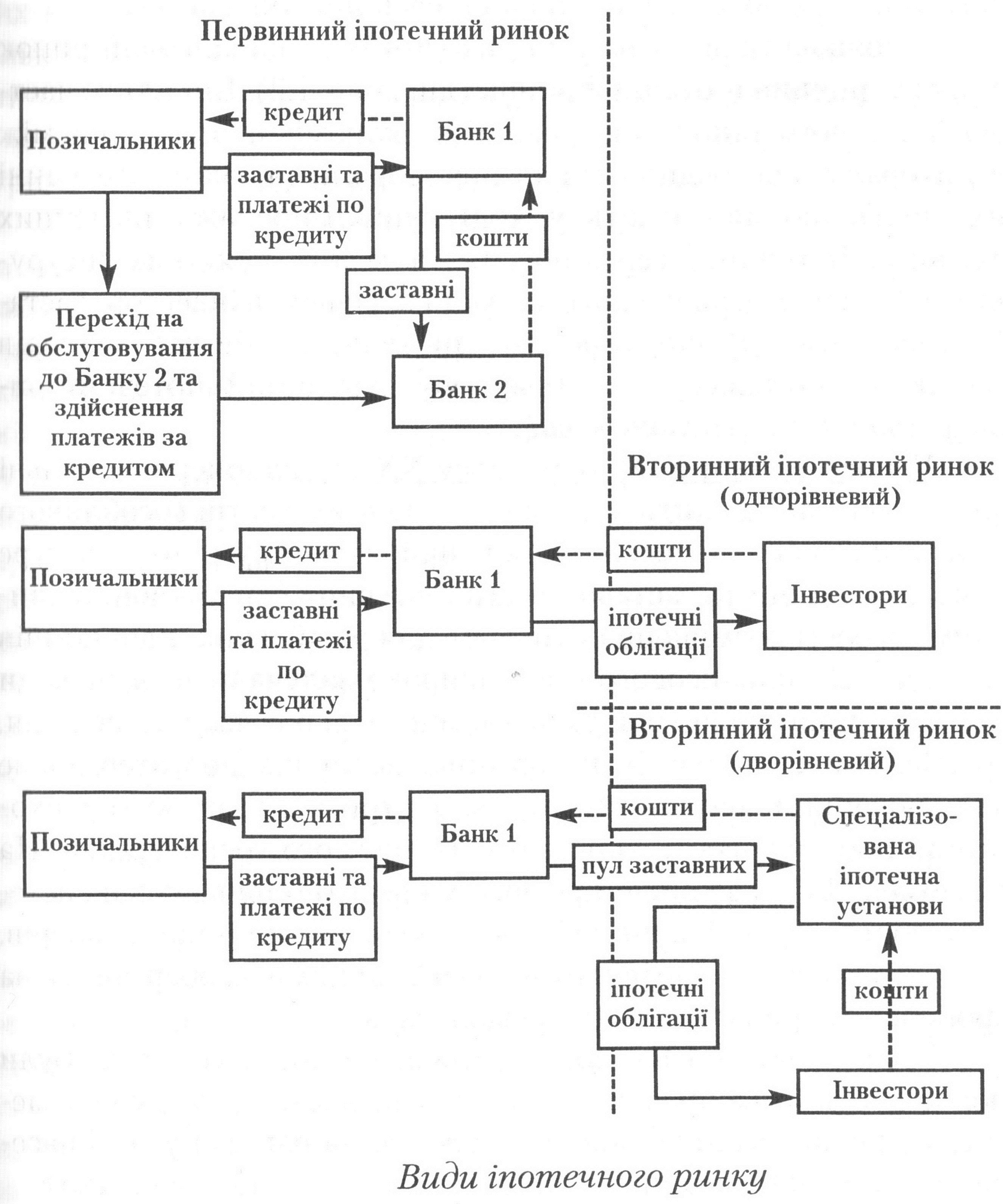

СЛАЙД 36

СЛАЙД 37

Коментар до СЛАЙДУ 37

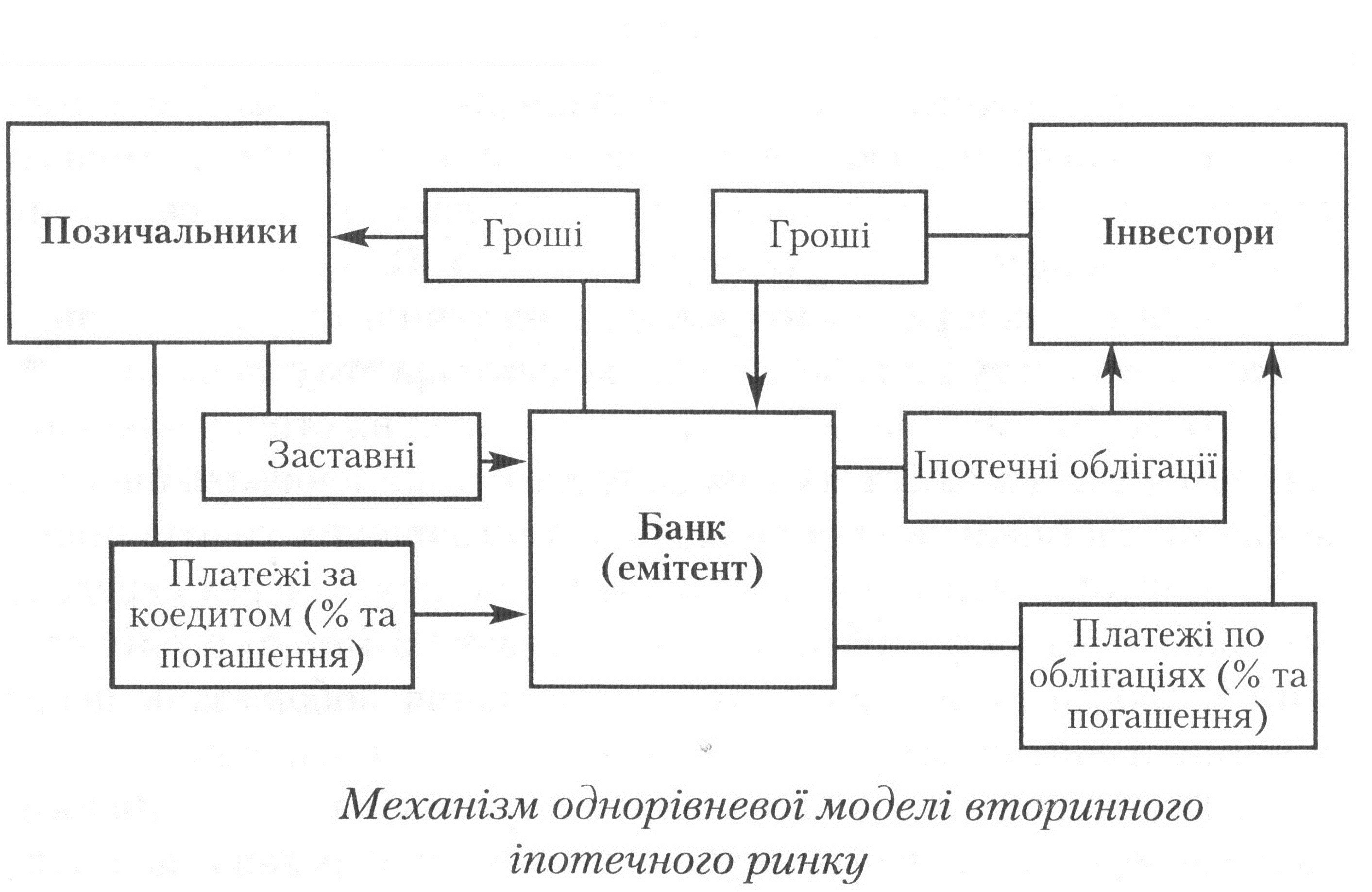

Особливостями однорівневої системи є, по-перше, те, що кредитор використовує як джерело фінансування для надання іпотечних кредитів кредити інших суб’єктів господарювання, а також зібрані ним їх тимчасово вільні ресурси. Ще одним із способів фінансування надання іпотечних кредитів є випуск кредитором спеціальних іпотечних облігацій, що випускаються спеціальними іпотечними банками, чи заставних. По-друге, однорівнева система іпотечного кредитування характеризується тим, що тут іпотечний кредит виступає об'єктом права власності кредитора, який інвестує цей кредит. По-третє, ця система передбачає обслуговування іпотечного кредиту самою кредитною установою, яка також самостійно забезпечує погашення іпотечного кредиту та отримує усі прибутки, зокрема, виплати за іпотечним кредитом, куди входить основна сума боргу та проценти за користування кредитом. По-четверте, основними учасниками іпотечного кредитування у цій системі виступають наступні суб'єкти: спеціалізовані іпотечні банки, універсальні банки, які здійснюють іпотечне кредитування, ощадно-будівельні каси, ощадні каси, кредитні спілки, страхові товариства, іпотечні компанії (США) та інші заклади іпотечного кредитування.

Однорівнева система іпотечного кредитування, як правило, не передбачає продаж та перепродаж іпотечних кредитів на вторинний ринок. Найбільш розвиненими однорівневі системи іпотечного кредитування є в країнах Західної Європи, Азії, Латинської Америки та Африки.

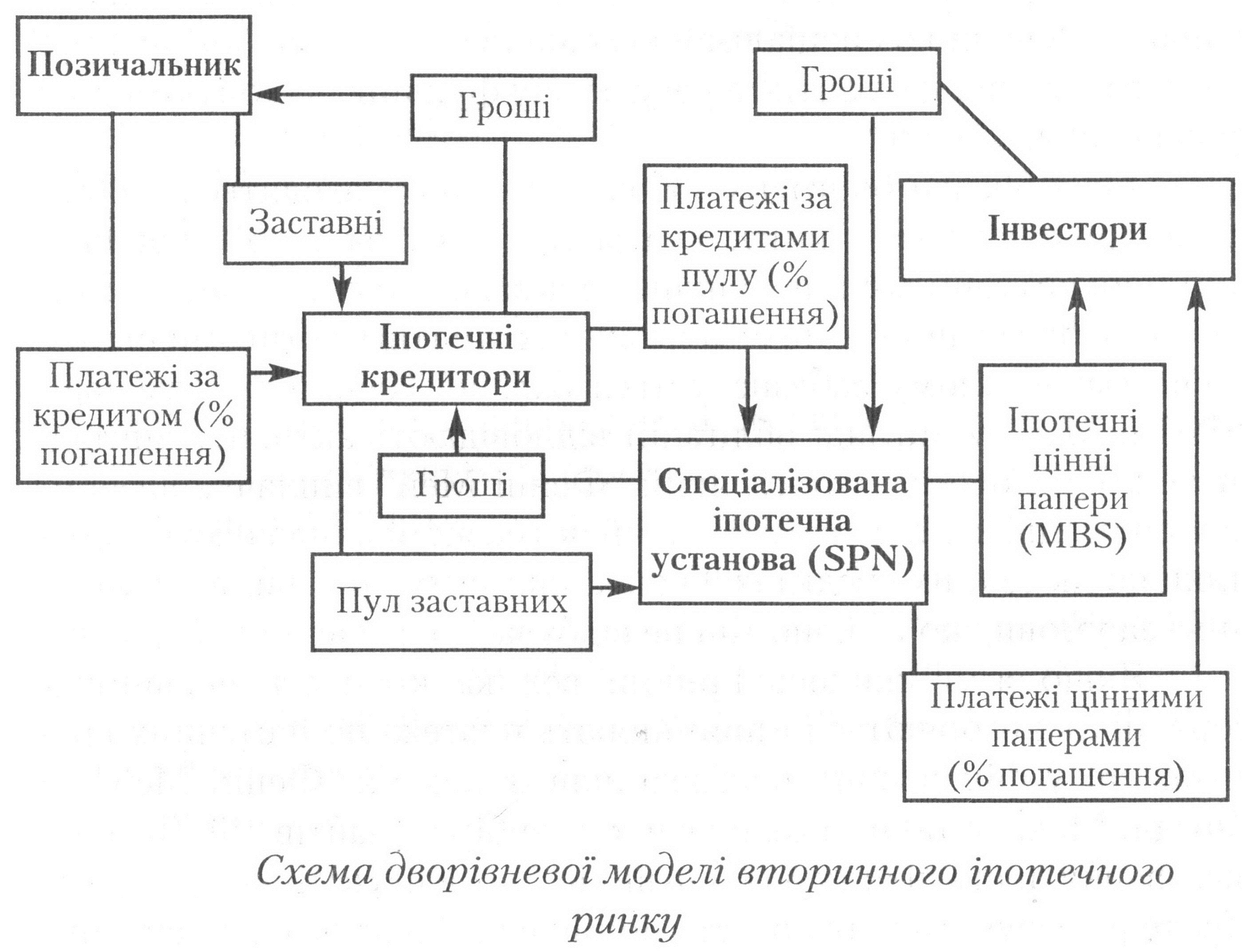

Дворівнева система іпотечного кредитування є більш складною, ніж однорівнева. До основних ознак дворівневої системи іпотечного кредитування можна віднести наступні. По-перше, кредитор використовує як джерело фінансування для надання іпотечних кредитів, крім джерел, які притаманні однорівневій системі іпотечного кредитування, ще і ресурси фінансових ринків. По-друге, первинні кредитори іпотечних кредитів, крім надання кредитів, ще виступають фінансовими посередниками, які займаються продажем та перепродажем цих кредитів. По-третє, у дворівневій системі іпотечного кредитування особливе значення мають заклади фінансування ліквідності різних організаційно-правових форм. Ці заклади купують іпотечні кредити (заставні), об’єднують їх у пули за спільними ознаками та випускають на базі цих пулів власні цінні папери, що пов’язані з іпотекою, і завдяки цьому отримують кошти для рефінансування іпотечних кредитів. По-четверте, важливим інструментом дворівневої системи іпотечного кредитування є цінні папери, які емітуються закладами фінансування ліквідності. Обіг вказаних цінних паперів контролюється та в значній частині гарантується державою. На базі вказаних цінних паперів можуть емітуватись також інші цінні папери, що дозволяє сформувати додаткові джерела фінансування для іпотечного кредитування. По-п’яте, дворівнева система іпотечного кредитування, на відміну від однорівневої системи, забезпечує збереження високої ліквідності первинних кредиторів шляхом трансформації неліквідних іпотечних кредитів у ліквідні цінні папери (сек’юритизація).

Дворівнева система іпотечного кредитування найбільшого розвитку набула у США та Канаді. Наприкінці ХХ ст. ця система іпотечного кредитування почала впроваджуватись в окремих країнах Європи.