4.6.3. Технико-экономическое обоснование проекта гостиницы

Годовой финансовый оборот (валовая продукция).

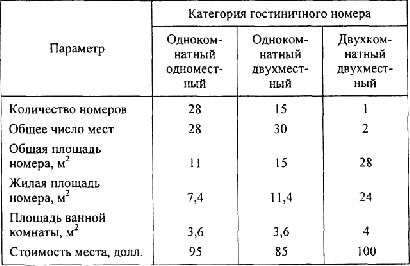

Годовой оборот финансовых ресурсов гостиницы зависит прежде всего от количества мест

размещения, показателей средней стоимости номера и заполняемости помещений в течение года. В предыдущем параграфе мы остановились на пространственной композиции объекта проектирования, но не показали параметров номеров и их стоимости. Эти данные приведены в табл. 4.3.

Средняя стоимость одного места размещения (φ) исчисляется по формуле средневзвешенной:

Заполняемость помещений в течение года составляет 256 дней исходя из нормативной 70 %-ной загрузки (365 дней × 0,7).

Отсюда годовой финансовый оборот (Оф) без стоимости услуг бара и ресторана составит:

![]()

Характеристика гостиничных номеров

Таблица 4.3

При 100 %-ной загрузке бара и ресторана, т. е. включая их максимальную работу за счет внешних посетителей, годовая выручка может быть на уровне стоимости эксплуатации гостиничных номеров.

Цены, предложенные для расчета на уровне стандартных европейских гостиниц, несколько завышены для основной массы потребителей на российском гостиничном рынке. Поэтому можно

применять метод частичной реконструкции гостиниц подобного типа (отдельных номеров, этажей,

корпусов) и по мере увеличения спроса вводить в строй новые помещения.

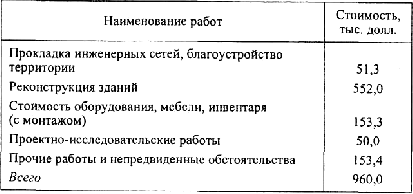

Единовременные (капитальные) затраты. Длительность предпроизводственной фазы равна в

среднем 6 месяцев. До начала эксплуатации гостиницы будут проведены: проектно-исследовательские работы, реконструкция зданий, прокладка инженерных сетей, доставка и монтаж гостиничного оборудования и инвентаря. Предварительная оценка показывает, что необходимы финансовые средства в следующем объеме (табл. 4.4).

Объем капитальных ресурсов на реконструкцию гостиницы «три звезды»

Таблица 4.4

Предполагается, что детальное планирование всех работ и мероприятий предпроизводственной фазы будет осуществляться после принятия решения о финансировании проекта. Поэтому на данном этапе исходят из допущения о том, что стоимостные эквиваленты этих работ и мероприятий равномерно распределены во времени (по двум кварталам). Для удобства анализа мероприятия предпроизводственной фазы могут быть сгруппированы по трем составляющим:

• строительство (реставрация, прокладка инженерных коммуникаций и благоустройство);

• запуск и эксплуатация оборудования (закупка, доставка, монтаж оборудования, мебели,

инвентаря);

• проектные и прочие работы (оплата кенсультаций, сборов, пошлин, архитектурной, проектно-

строительной документации и пр.).

Текущие затраты. Согласно современной классификации они могут быть разделены на две группы:

условно-постоянные и условно-переменные.

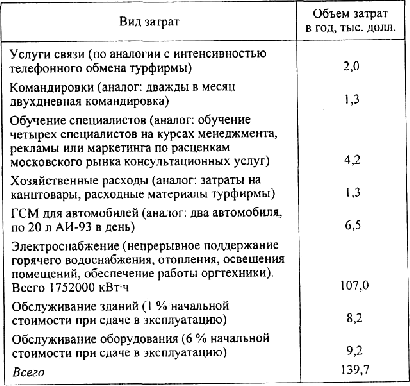

Условно-постоянные затраты. В данную группу затрат включены так называемые затраты на

жизнеобеспечение, связанные с управлением гостиницей, текущей организационной деятельностью и поддержанием всей инфраструктуры в работоспособном состоянии. В табл. 4.5 представлены укрупненные данные по рассматриваемой группе затрат.

Текущие (условно-постоянные) затраты

Таблица 4.5

К постоянным затратам относят в ряде случаев экологическое воздействие. В процессе эксплуатации гостиницы образуются отходы, которые должны утилизироваться. Платежи за утилизацию в пределах допустимых количественных норм включаются в себестоимость продукции. К отходам по данному проекту относятся хозяйственно-бытовые стоки (2336 м3 в год) и бытовые отходы (7,3 т в год). Затраты на утилизацию этих отходов составляют 2,3 тыс. долл. в год. Если объем загрязнений превышает установленную норму, то источником платежей является чистая прибыль.

Относят к постоянным затратам и амортизационные отчисления. Но поскольку этот вид затрат не предполагает оттока денежных средств с предприятия, его можно калькулировать отдельной статьей с

указанием метода исчисления амортизации.

К постоянным затратам относят также обязательные налоги и платежи.

Условно-переменные затраты (оплата труда, энергопотребление, материалы). Данный вид затрат не

случайно назван условно-переменными затратами, так как не все их категории зависят от изменения объема услуг, а значит, являются переменными.

Общая численность персонала, необходимого для функционирования гостиницы, составляет 40

человек:

• администрация - 4 чел.;

• обслуживание в номерах и вестибюле - 18 чел.;

• технические службы, охрана, водители - 10 чел.;

• ресторан, бар, прочее - 8 чел.

Для распределения этой части затрат на условно-постоянные и условно-переменные допускается, что административно-управленческий персонал, составляющий 20 % (8 человек) общего числа работающих, с месячной оплатой 200 долл. относится к первой категории. Оплата производственного персонала (уборщицы, работники прачечной, ресторана и др.) с окладом 178 долл. относится ко второй категории условно-переменных затрат.

В табл. 4.6 приведены затраты на оплату труда обслуживающего персонала.

Налоги на оплату труда и отчисления, включают сумму платежей в пенсионный фонд (28 % расходов на оплату труда), фонд социального страхования (4 %), фонд медицинского страхования (3,6 %), а также страховые взносы от несчастных случаев и профессиональных заболеваний (0,2 %). Ставка подоходного налога принята равной 13 %.

Основными потребителями электроэнергии при эксплуатации гостиницы являются службы электро- и водоснабжения. Выше были показаны затраты на энергообеспечение, которые отнесены к категории постоянных затрат. Помимо них следует учесть затраты, возникающие при 100 %-ной заполняемости гостиницы, т. е. затраты, связанные с расходом воды в прачечной, в гостиничных номерах, их

освещением, работой телевизоров. Дополнительный расход воды в этом случае составит 2190 м3

энергопотребление увеличится на 19722 кВтч. Годовые затраты на электрообеспечение гостиницы при

100 %-ной заполняемости составят 4,1 тыс. долл.

Затраты на оплату труда

Таблица 4.6

В процессе эксплуатации гостиницы с определенной периодичностью осуществляется замена изнашиваемых материалов и инвентаря. К категории «расходных» материалов относятся: туалетные принадлежности в номерах, постельное белье, ресторанная утварь. Общая сумма средств, необходимых для замены материалов, составляет 19,5 тыс. долл. в год.

Таким образом, для гостиницы в 1200 м2 капитальные вложения составят 960 тыс. долл. При

окупаемости в 2 года годовая прибыль составит 480 тыс. долл. с учетом количества мест в 60 единиц и нормативной заполняемости гостиницы в 256 дней. Количество койко-мест в год составит 15360, годовая выручка от реализации услуг - 1382 тыс. долл., а годовые затраты - 902 тыс. долл. Из них наиболее значимыми являются основные налоги и платежи, текущие (постоянные и переменные) затраты, амортизационные отчисления.