Относительные величины

Относительные величины – это отношение абсолютных величин изучаемого явления друг к другу. Они могут выражаться в форме коэффициентов (при базе сравнения, равной 1) или в процентах (при базе сравнения, равной 100 %).

Содержание, задачи и познавательное значение количественных соотношений определяют виды относительных величин, применяемых в экономическом анализе:

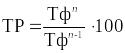

Относительные величины динамики – используются для характеристики временного ряда, т. е. изменения показателя за какой-либо промежуток времени. Их определяют путем деления величины показателя текущего периода на его значение в предыдущем периоде. В эту группу входят темпы роста (ТР) цепные, базисные и средние за анализируемый период:

,

,

где Тфn – фактическое значение показателя в отчетном периоде n; Тфn-1 – фактическое значение показателя за предшествующий период (n-1).

Темп прироста (%):

%= ТР – 100 %.

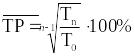

Среднее

за период значение темпа роста (![]() ):

):

или

или

где ТРi – темп роста анализируемого показателя за i-й период времени; n – количество периодов; Тn – значение показателя за последний год (месяц, квартал) анализируемого динамического ряда; T0 – значение показателя за базисный период.

2. Относительная величина выполнения плана представлена показателем – степень выполнения плана. Рассчитывается как отношение фактического значения показателя за отчетный период (Тnф) к плановому значению показателя в том же периоде (Тnпл), выраженное в процентах:

.

.

3. Относительные величины структуры – относительная доля (удельный вес) части в общем, выраженная в процентах или коэффициентах.

Относительные величины интенсивности характеризуют эффективность использования ресурсов, т. е. соотношение эффекта с ресурсами или затратами. К числу таких величин, например, относят производительность труда, товарооборачиваемость, фондоотдачу и т. д.

5. Относительные величины координации представляют собой соотношение частей целого (или различных экономических совокупностей) между собой, например, активной и пассивной части основных фондов, собственных и заемных средств, эффект операционного рычага и т. д.

6. Относительные величины сравнения характеризуют отношение одинаковых экономических показателей по различным объектам исследования (используются при сравнительном анализе деятельности однотипных организаций или структурных подразделений одной).

Пример 3.3. На основании приведенной ниже информации, используя приемы общего анализа, проанализировать динамику выручки от продажи товаров за ряд лет. Дать экономическую оценку выявленным тенденциям изменения.

Теоретическая основа факторного анализа

4.1 Понятие, типы и задачи факторного анализа

В ходе общего анализа выявляются абсолютное и относительное изменение по исследуемому показателю. Далее в ходе углубленного изучения необходимо вскрыть причины, обусловившие образование выявленной тенденции. В качестве таких причин выступают факторы, которые воздействуют на результативный показатель.

Результативный показатель – это экономический показатель, являющийся предметом исследования в задаче факторного анализа и представляющий собой признак, который характеризует следствие воздействия факторов. Каждый результативный показатель зависит от многочисленных факторов. При этом, чем более детально исследуется влияние факторов на результативный показатель, тем точнее результаты анализа. Отсюда важным методологическим вопросом экономического анализа является изучение и количественное измерение влияния факторов на величину исследуемых экономических показателей. При этом следует помнить, что каждое явление можно рассматривать как причину и как результат. Например, товарооборачиваемость можно рассматривать, с одной стороны, как причину изменения выручки от продажи товаров, а с другой – как результат изменения ассортиментного состава, рациональности торговой сети, уровня организации торговли в целом и т. д.

Под факторным анализом понимается методика комплексного и системного изучения воздействия факторов на величину результативных показателей. В ходе факторного анализа решаются следующие задачи:

– классификация и систематизация факторов, оказывающих влияние на изменение результативного показателя;

– определение формы связи между факторными и результативным показателем, ее моделирование;

– количественное измерение воздействия факторов на результативные показатели (определение резервов роста последних);

– использование факторной модели для управления экономическими процессами.

В зависимости от стоящих аналитических задач и от характера связи между результативным и факторными показателями различают несколько типов факторного анализа, классификация которых представлена на рис. 4.1.

При прямом факторном анализе исследование ведется дедуктивным способом – от общего к частному, т. е. выявляются факторы, которые обусловливают изменение результативного показателя (например, анализ влияния на выручку от продажи товаров эффективности использования товарных запасов, трудовых ресурсов, основных средств и торговой площади, или анализ влияния на прибыль уровня валовой прибыли и уровня расходов на продажу и т. д.).