4. Показники собівартості продукції.

Показниками собівартості продукції, що використовуються в господарській практиці, є:

1. Затрати на 1 грн. товарної продукції (В1грн.тп)

![]()

де Стп — собівартість всієї товарної продукції підприємства, грн.;

Qтп - обсяг товарної продукції підприємства, грн.

2. Собівартість окремих видів продукції (визначається на основі калькуляцій собівартості окремих видів продукції);

3. Зниження собівартості порівняльної товарної продукції (використовується на підприємствах зі сталим асортиментом продукції):

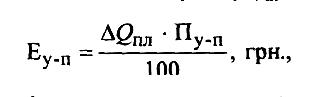

а) зміна структури і обсягу продукції спричиняє відносне зниження умовно-постійних витрат (Еу.п):

Qпл — приріст обсягу випуску продукції в плановому році, %;

Пe-g- сума умовно-постійних витрат в базовому році, грн.

б) процент зниження затрат на 1 грн. ТП в плановому році порівняно з базовим:

Індексний метод дає можливість врахувати вплив усіх чинників укрупненим способом.

• Зниження собівартості продукції за рахунок зміни норм витрат матеріалів і зміни цін на них:

![]()

де І„- індекс зміни норм витрат матеріалів на один виріб;

Іц - індекс зміни цін на одиницю матеріального ресурсу;

Пмз - питома вага матеріальних затрат у собівартості продукції, %.

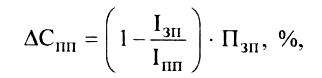

• Зниження собівартості продукції за рахунок росту продуктивності праці:

де Ізп −- індекс росту середньої заробітної плати;

Іпп − індекс росту продуктивності праці;

Пзп − питома вага заробітної плати в собівартості продукції, %.

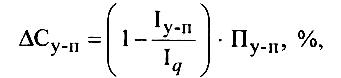

• Зниження собівартості продукції за рахунок зниження умовно-постійних витрат:

де Іу-п - індекс росту умовно-постійних витрат;

Ід - індекс росту обсягу виробництва продукції;

Пу.п - питома вага умовно-постійних затрат у собівартості продукції, %.

Основними шляхами зниження собівартості продукції є скорочення тих витрат, які мають найбільшу питому вагу у її структурі. Чинниками зниження собівартості є підвищення технічного рівня виробництва, вдосконалення організації виробництва і праці, зміна структури та обсягу продукції, галузеві та інші фактори.

СРС:

Розрахунок зниження собівартості продукції за відповідними чинниками (технічний рівень виробництва, вдосконалення організації виробництва і праці, зміна структури та обсягу продукції, галузеві та інші фактори. ).

Методи калькулювання.

Лекція № 8 Тема: Інвестиційна діяльність підприємства

Інвестиційна діяльність підприємства.

Види інвестицій, їх характеристика.

Виробничі інвестиції, їх структура.

Оцінка ефективності виробничих інвестиції.

Інвестиційна діяльність підприємства.

Інвестиційна діяльність підприємства − це сукупність практичних дій інвесторів та учасників щодо здійснення інвестицій для одержання доходу або прибутку.

Основною метою інвестиційної діяльності є забезпечення ефективного здійснення інвестиційної стратегії підприємства, яка досягається шляхом реалізації таких завдань:

досягнення високих темпів економічного розвитку підприємства;

максимізація доходів (прибутків) від інвестиційної діяльності;

мінімізація інвестиційних ризиків;

забезпечення фінансової стійкості та платоспроможності підприємства

Необхідною умовою ефективності інвестиційної діяльності підприємства є розробка його інвестиційної стратегії. Процес її розробки включає:

формування напрямів інвестиційної діяльності, системи довгострокових цілей;

вибір найефективніших шляхів досягнення поставлених цілей.

Формування інвестиційної стратегії підприємства складається з таких етапів:

Визначення часових горизонтів формування інвестиційної стратегії Визначення стратегічних цілей інвестиційної діяльності Вибір найбільш ефективних шляхів реалізації стратегічних цілей інвестиційної діяльності Оцінка розробленої інвестиційної стратегії Офіційна методика оцінки економічної ефективності виробничих інвестицій (капітальних вкладень) передбачає визначення їх загальної (абсолютної) та порівняльної економічної ефективності.