2 Оценка экономической эффективности от внедрения нормативной документации на оао «Чаадаевский завод дп»

Экономическая эффективность от разработки и внедрения нормативной документации определяется, если их внедрение непосредственно влияет на снижение потребности в трудовых, материально-технических, финансовых ресурсах. Годовой экономический эффект от внедрения нормативных документов определяется как разность затрат на разработку и внедрение нормативного документа, приведенную к одному году. При оценке экономической эффективности различных мероприятий фактор времени учитывается путем приведения к одному моменту времени (началу расчетного года) единовременных и текущих затрат на создание и внедрение новой техники, на улучшение качества продукции, на разработку и внедрение новых стандартов. Приведение выполняется путем умножения, (деления) затрат и результатов соответствующего года на коэффициент приведения.

Учет затрат на разработку осуществляется по следующим основным калькуляционным статьям расходов:

- материальные затраты на проведение научно-исследовательских, опытно-конструкторских, экспериментальных работ и описаний;

- основная и дополнительная заработанная плата разработчиков НД;

- накладные расходы;

- отчисления на социальные страхования;

- расходы на производственные командировки;

- прочие производственные расходы.

Затраты на разработку НД определяют на основе фактических затрат на разработку документа с учетом факторов, влияющих на изменение:

- на основе среднегодовых затрат на одного среднесписочного работника;

- на основе фактической трудоемкости и затрат на ранее разработанные аналогичные документы с учетом изменения их сложности.

Выбор метода расчета зависит от наличия соответствующих исходных данных и нормативов и от принятой в организации практики определения затрат. Характер и размер затрат на внедрение НД, в частности стандартов, зависит от категории, вида, новизны и сложности внедряемого документа, от уровня оснащения предприятий, внедряющих его, необходимыми средствами измерений и контроля, от области распространения документа и сферы его действия.

Независимо от тематики работ по стандартизации методический аппарат выполнения расчетов вписывается в единую универсальную схему, которая представлена на рисунке

Рисунок – Алгоритм расчета эффективности

Рассмотрим экономический эффект от разработки и внедрении нового стандарта на ОАО «Чаадаевский завод ДП». В таблице представлена калькуляция стоимости на производство 1 м3 плит.

Таблица – Калькуляция стоимости 1 м3 плиты

Статьи расходов |

Сумма расходов на 1 м3 плиты, руб |

Сырье и материалы по оптовым ценам |

2006,8 |

Транспортно-складские расходы |

91 |

Возвратные отходы |

|

Топливо (мазут) |

|

Тепловая и электрическая энергия на технологические цели |

135,5 |

Заработанная плата основных производственных рабочих |

87 |

Единый социальный налог |

30,1 |

Расходы на подготовку и освоение производства |

8,1 |

Расходы на содержание и эксплуатацию оборудования |

760,2 |

Цеховые расходы |

177,3 |

Цеховая себестоимость |

3554,4 |

Общезаводские расходы |

355,4 |

Производственная себестоимость |

3889,8 |

Внепроизводственные расходы |

38,9 |

Полная себестоимость |

3928,7 |

Накопление 4 % |

157,15 |

Отпускная цена без НДС |

4085,85 |

НДС 18% |

718,95 |

Отпускная цена с НДС |

4804,8 |

Рассчитаем экономическую эффективность применения разработанного стандарта на ОАО «Чаадаевский завод ДП» при производстве ЛДСП.

При разработке стандарта участвовало 2 специалиста с заработанной платой 10000 руб.

Трудоемкость разработки Тн.ст.составляет (в зависимости от числа страниц до 70): Тн.ст.=14,5 чел/мес.

Стоимость разработки стандарта определяется:

![]()

где qo – норматив отчислений из фонда заработанной платы;

qкр – коэффициент постоянных расходов организации, осуществляющей разработку стандарта;

Зс.м. – месячная заработанная плата специалистов, участвующих в разработке стандарта, руб.

Сн.ст.=14.5/2*(1+0,1+0,12)*20000=176901 руб.

Предполагаем, что стоимость экспертизы стандарта составит 40% от стоимости его разработки:

Сэксп.ст.=Сн.ст.*0,4=176901*0,4=70760 руб.

Допустим, что затраты на организационно-технические мероприятия включают в себя обучение кадров и приобретение организационной техники.

Затраты на подготовку 2 сотрудников составили: Зк=10000*2=20000 руб. Затраты на приобретение организационной техники: Зпр=28000 руб. Т.о. общие затраты на внедрение стандарта составили:

Звн=Зк+Зпр=20000+28000=48000 руб.

Приведенные затраты:

Прив.затр= Сн.ст.+ Сэксп.ст+ Звн=290661 руб.

Производственная мощность ОАО «Чаадаевский завод ДП» по выпуску ЛДСП составляет 50000 м3 в год.

Себестоимость и отпускная цена составляет 3928,7 и 4804,8 рублей соответственно.

При расчете экономической эффективности принимаем условие, что до внедрения нового стандарта процент брака составлял 8%, а после - 4%. Стоимость 1% брака составляет:

С% бр.=0,01*3928,69=39,29 руб.

Тогда себестоимость м3плиты в сравниваемом варианте составит:

Сср.вар.=3928,7-((8-4)*39,29)=3770,54 руб.

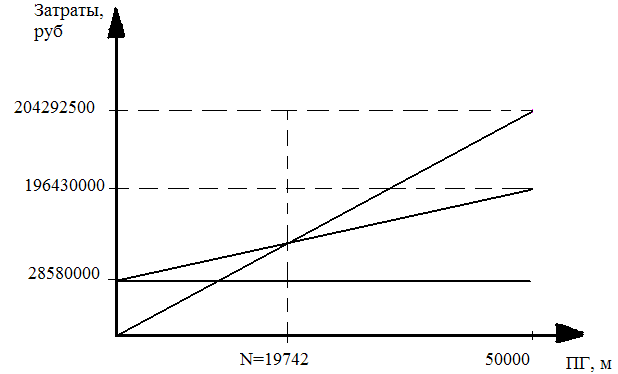

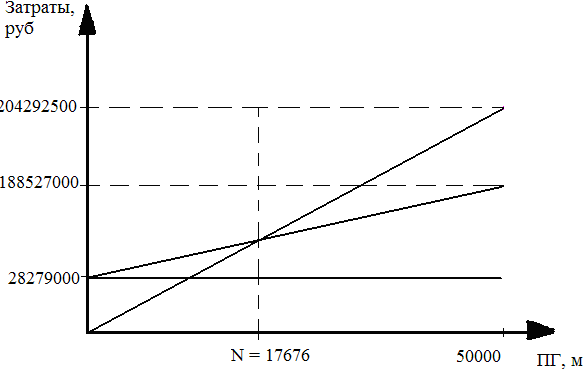

После калькулирования себестоимости следует определить линейный объем выпуска продукции, который необходим для покрытия понесенных затрат, так называемый критический объем продаж, ниже уровня которого предприятие будет работать убыточно.

![]()

Условно постоянные издержки включают в себя общепроизводственные амортизационные отчисления на основные производственные фонды, аренду, прочие расходы. Условно переменные издержки содержат сырье и материалы, покупные изделия и полуфабрикаты, транспортно-заготовительные расходы, расходы на топливо и энергию, основную и дополнительную зарплату, отчисления на социальные страхования.

Переменные и постоянные издержки в процессе производства составляют соответственно 3357,1 и 571,6 руб (85 и 15 %). Т.о. в сравниваемом варианте переменные и постоянные издержки будут равны:

Перем. изд.=3770,54*85/100=3204,96 руб.

Пост.изд.= 3770,54*15/100=565,58 руб.

![]() м3

м3

![]() м3

м3

Т.о. для покрытия понесенных затрат для предприятия по сравниваемому варианту предприятию требуется изготовить 17676 м3 плит и каждый последующий кубический метр будет приносить прибыль.

В таблице 1 представлены результаты расчета прибыли, полученные путем сравнительного анализа базового и проектного значения.

Таблица 1 – Расчет прибыли

-

Наименование показателей

Ед. изм.

Значение показателей

базовый вариант

проектный вариант

Годовой объем выпуска

м3

50000

50000

Себестоимость единицы

руб

3928,7

3770,54

Выручка

руб

204292500

Себестоимость годового объема выпуска

руб

196430000

188527000

Условно переменные издержки

руб

167850000

160248000

Условно постоянные издержки

руб

28580000

28279000

Прибыль от реализации продукции

руб

7857500

15772500

Дополнительная прибыль

руб

7915000

Дополнительные коммерческие вложения

руб

290661

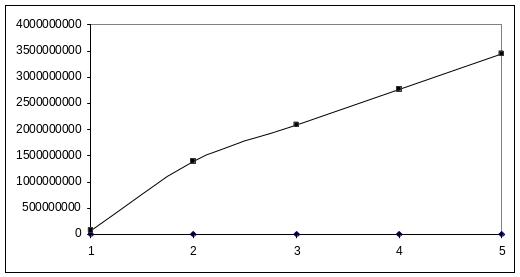

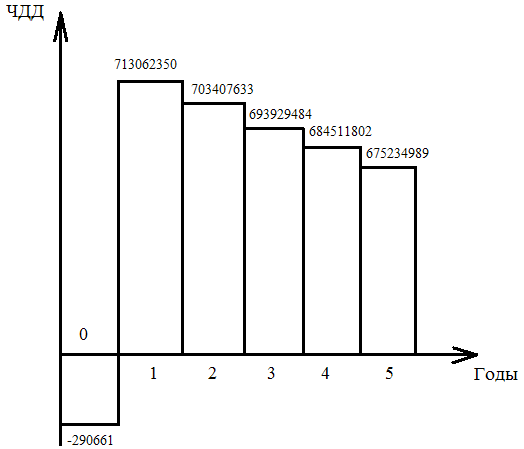

Результаты расчета чистых дисконтированных доходов и окупаемости капитальных затрат представлены в таблице.

Таблица - Чистые дисконтированные доходы и окупаемость капитальных затрат

Год |

Коэффициент дисконтирования КД при Е=11% |

Результаты и затраты без дисконтирования |

Результаты и затраты с дисконтированием |

Возмещение затрат, руб |

0 |

|

290661 |

-290661 |

290661 |

1 |

0,9009 |

7915000 |

713062350 |

68399625 |

2 |

0,8116 |

8666925 |

703407633 |

1387403883 |

3 |

0,7312 |

949028288 |

693929484 |

2081333367 |

4 |

0,6587 |

1039185975 |

684511802 |

2765845169 |

5 |

0,5934 |

1137908643 |

675234989 |

3441080158 |

ТДД = 3470146258 руб

ЧДД = 3469855597 руб

Срок окупаемости = 0+290661/713062350=2 дня.

На рисунках представлены графики, отражающие эффект от проводимых мероприятий.

Рисунок – График самоокупаемости для базовых значений

Рисунок – График самоокупаемости для проектных значений

Рисунок – График окупаемости проведения мероприятий

Рисунок – График результатов капитальных вложений с учетом дисконтирования