8. Національний банк

Постанова № 515 від 03.12.2003

Документ по состоянию на июнь 2008

ПРАВЛІННЯ НАЦІОНАЛЬНОГО БАНКУ УКРАЇНИ

П О С Т А Н О В А

03.12.2003 N 515

Зареєстровано в Міністерстві

юстиції України

6 лютого 2004 р.

за N 167/8766

Про затвердження Положення про зупинення операцій,

арешт та примусове списання коштів в іноземних

валютах та банківських металів та внесення змін

до деяких нормативно-правових актів Національного

банку України

( Із змінами, внесеними згідно з Постановою

Національного банку

N 110 ( z0483-04 ) від 17.03.2004 )

Відповідно до статей 7, 44 Закону України "Про Національний

банк України" ( 679-14 ), законів України "Про банки і банківську

діяльність" ( 2121-14 ), "Про виконавче провадження" ( 606-14 ) та

з метою встановлення порядку виконання уповноваженими банками

зупинення операцій, арешту та примусового списання коштів в

іноземних валютах та банківських металів з рахунків клієнтів та з

кореспондентських рахунків банків-резидентів та нерезидентів,

відкритих в інших уповноважених банках-резидентах, Правління

Національного банку України П О С Т А Н О В И Л А:

1. Затвердити Положення про зупинення операцій, арешт та

примусове списання коштів в іноземних валютах та банківських

металів, що додається.

2. Визнати таким, що втратило чинність, Положення про

примусове списання (стягнення) та договірне списання коштів в

іноземній валюті з рахунків платників (крім банків) на території

України, затверджене постановою Правління Національного банку

України від 01.10.2001 N 416 ( z0908-01 ) та зареєстроване в

Міністерстві юстиції України 26.10.2001 за N 908/6099 (зі

змінами).

( Пункт 3 втратив чинність на підставі Постанови

Національного банку N 110 ( z0483-04 ) від 17.03.2004 )

4. Департаменту платіжних систем (В.М.Кравець) після

державної реєстрації в Міністерстві юстиції України довести зміст

цієї постанови до відома територіальних управлінь Національного

банку України та банків України для керівництва та використання в

роботі.

5. Контроль за виконанням цієї постанови покласти на

керівників територіальних управлінь Національного банку України.

6. Постанова набирає чинності через 10 днів після державної

реєстрації в Міністерстві юстиції України.

В.о. Голови А.П.Яценюк

ЗАТВЕРДЖЕНО

Постанова Правління

Національного банку України

03.12.2003 N 515

Зареєстровано в Міністерстві

юстиції України

6 лютого 2004 р.

за N 167/8766

ПОЛОЖЕННЯ

про зупинення операцій, арешт та примусове списання

коштів в іноземних валютах та банківських металів

Це Положення розроблено відповідно до Цивільного кодексу

України ( 435-15 ), Законів України "Про Національний банк

України" ( 679-14 ), "Про банки і банківську діяльність"

( 2121-14 ), "Про платіжні системи та переказ грошей в Україні"

( 2346-14 ), "Про виконавче провадження" ( 606-14 ), інших

законодавчих актів України та нормативно-правових актів

Національного банку України.

1. Загальні положення

1.1. Це Положення визначає особливості здійснення

уповноваженими банками примусового списання коштів в іноземних

валютах та банківських металів з рахунків клієнтів та з

кореспондентських рахунків уповноважених банків-резидентів та

нерезидентів, відкритих в інших уповноважених банках-резидентах та

обмеження права клієнта/банка щодо розпоряджання

рахунком/коррахунком, відкритим в іншому уповноваженому банку.

1.2. У Положенні наведені нижче терміни вживаються в такому

значенні:

банк-боржник - банк, кореспондентський рахунок якого (далі -

коррахунок) відкрито в уповноваженому банку і з коррахунку якого

здійснюється примусове списання (далі - списання) коштів в

іноземних валютах та/або банківських металів на підставі платіжної

вимоги на списання коштів в іноземних валютах або банківських

металів (далі - платіжна вимога на списання), оформленої в

установленому порядку;

клієнт-боржник - фізична або юридична особа, представництво

юридичної особи-нерезидента, які мають рахунки в уповноважених

банках і з рахунків яких здійснюється списання коштів в іноземних

валютах та/або банківських металів на підставі платіжних вимог на

списання, оформлених в установленому порядку;

обмін (конвертація) іноземної валюти (далі - конвертація) -

операція з купівлі/продажу однієї іноземної валюти за іншу.

2. Виконання уповноваженими банками списання коштів в

іноземних валютах і банківських металів з рахунків

клієнтів-боржників та з коррахунків банків-боржників за

виконавчими документами судів

2.1. Відповідно до статті 1071 Цивільного кодексу України

( 435-15 ) кошти можуть бути списані з рахунку

клієнта-боржника/коррахунку банка-боржника без його розпорядження

на підставі рішення суду.

Платіжні вимоги на списання оформляються, приймаються,

надсилаються на виконання до уповноважених банків, виконуються,

повертаються та відкликаються відповідно до порядку, визначеного

нормативно-правовими актами Національного банку України з питань

здійснення безготівкових розрахунків у національній валюті в

Україні, з урахуванням особливостей, викладених у цьому Положенні.

2.2. Платіжна вимога на списання подається безпосередньо до

уповноваженого банку, у якому відкрито рахунок

клієнта-боржника/коррахунок банку-боржника (така платіжна вимога

обов'язково має містити підпис відповідального виконавця

уповноваженого банку або органу державного казначейства, що

обслуговує орган державної виконавчої служби та відбиток штампа

уповноваженого банку або органу державного казначейства, що

обслуговує орган державної виконавчої служби), або подається через

уповноважений банк чи орган державного казначейства, що обслуговує

орган державної виконавчої служби.

2.3. Платіжну вимогу на списання уповноважений банк приймає

до виконання лише в межах наявних коштів та/або банківських

металів на рахунку клієнта-боржника/коррахунку банку-боржника. У

разі відсутності/недостатності коштів у певній іноземній валюті

або певного виду банківських металів на рахунку

клієнта-боржника/коррахунку банку-боржника, які зазначені в

платіжній вимозі на списання, уповноважений банк, який обслуговує

клієнта-боржника або в якому відкрито коррахунок банку-боржника,

повертає її без виконання або виконує частково в межах наявного

залишку коштів та/або банківських металів на рахунку

клієнта-боржника/коррахунку банку-боржника.

Якщо платіжна вимога на списання надійшла до уповноваженого

банку протягом операційного часу, але на час надходження на

рахунку клієнта-боржника/коррахунку банку-боржника немає коштів в

іноземних валютах та/або банківських металів чи їх недостатньо для

виконання платіжної вимоги на списання, то уповноважений банк

виконує цю платіжну вимогу на списання з урахуванням сум, що

надійдуть на рахунок клієнта-боржника/коррахунок банку-боржника

протягом операційного часу (поточні надходження). Якщо для

виконання цієї платіжної вимоги на списання недостатньо коштів

та/або банківських металів, що надійдуть протягом операційного

часу на рахунок клієнта-боржника/коррахунок банку-боржника, то

вона виконується частково.

2.4. У разі провадження виконавчих дій щодо списання з

рахунку клієнта-боржника/коррахунку банку-боржника коштів у певній

іноземній валюті оформляється платіжна вимога на списання певної

іноземної валюти. У реквізиті "Сума" платіжної вимоги на списання

зазначається сума іноземної валюти цифрами, а в реквізиті "Сума

словами" - сума та назва іноземної валюти словами. У реквізиті

"Призначення платежу" обов'язково зазначаються назва, номер (якщо

він є) і дата видачі виконавчого документа суду (далі - виконавчий

документ). У реквізиті "Дебет рахунку" зазначається номер рахунку

клієнта-боржника/коррахунку банку-боржника, з якого буде

здійснюватися списання. У реквізиті "Кредит рахунку" зазначається

номер рахунку в іноземній валюті органу державної виконавчої

служби.

2.5. У разі провадження виконавчих дій щодо списання з

рахунку клієнта-боржника/коррахунку банку-боржника певного виду

банківських металів оформляється платіжна вимога на списання

певного виду банківських металів. У реквізиті "Сума" платіжної

вимоги на списання зазначається маса банківських металів у

тройських унціях цифрами, а в реквізиті "Сума словами" - маса у

тройських унціях та вид банківських металів словами. У реквізиті

"Призначення платежу" обов'язково зазначаються назва, номер (якщо

він є) і дата видачі виконавчого документа. У реквізиті "Дебет

рахунку" зазначається номер рахунку клієнта-боржника/коррахунку

банку-боржника, з якого буде здійснюватися списання. У реквізиті

"Кредит рахунку" зазначається номер рахунку в банківських металах

органу державної виконавчої служби.

2.6. У разі провадження виконавчих дій щодо списання з

рахунку клієнта-боржника/коррахунку банку-боржника коштів у певній

іноземній валюті, яких немає на рахунку

клієнта-боржника/коррахунку банку-боржника або недостатньо, може

оформлятися платіжна вимога на списання національної валюти або

іншого виду іноземної валюти, гривневий еквівалент якої має

відповідати сумі іноземної валюти, що підлягає списанню, і на

підставі платіжної вимоги на списання уповноважений банк здійснює

купівлю або конвертацію за рахунок наявних коштів іноземної

валюти.

У реквізиті "Призначення платежу" платіжної вимоги на

списання зазначається, що іноземна валюта, яка списується,

підлягає конвертації на міжбанківському валютному ринку України

(далі - МВРУ) в іншу іноземну валюту (її назва) або те, що за

національну валюту, яка списується, купується іноземна валюта, а

також має бути посилання на статтю 51 Закону України "Про

виконавче провадження" ( 606-14 ). Крім цього, у реквізиті

"Призначення платежу" зазначаються назва, номер (якщо він є) і

дата видачі виконавчого документа. У реквізитах "Сума" та "Сума

словами" зазначаються сума національної або іноземної валюти

цифрами та словами, а також назва національної або іноземної

валюти, що підлягає списанню (з подальшою купівлею чи

конвертацією). У реквізиті "Дебет рахунку" зазначається номер

рахунку клієнта-боржника/коррахунку банку-боржника (в

іноземній/національній валюті), з якого буде здійснюватися

списання, у реквізиті "Кредит рахунку" - номер рахунку в іноземній

валюті органу державної виконавчої служби.

У разі провадження виконавчих дій щодо списання з рахунку

клієнта-боржника/коррахунку банку-боржника банківських металів,

яких немає на рахунку клієнта-боржника/коррахунку банку-боржника

або недостатньо, може оформлятися і подаватися до уповноваженого

банку, у якому відкрито рахунок клієнта-боржника/коррахунок

банку-боржника, платіжна вимога на списання певної маси іншого

виду банківських металів чи суми національної валюти, що у

вартісному вираженні має відповідати масі банківських металів, що

підлягає списанню і на підставі якої уповноважений банк здійснює

купівлю за національну валюту банківських металів, що підлягають

списанню, або конвертацію інших видів банківських металів у вид

банківського металу, що підлягає списанню.

У реквізиті "Призначення платежу" платіжної вимоги на

списання зазначається, що вид банківського металу, який

списується, підлягає конвертації в інший вид банківського металу

(його назва) або те, що за національну валюту, яка списується,

мають купуватися банківські метали, а також посилання на статтю 51

Закону України "Про виконавче провадження" ( 606-14 ). Крім цього,

у реквізиті "Призначення платежу" зазначаються назва, номер (якщо

він є) і дата видачі виконавчого документа, у реквізиті "Сума"

зазначається маса банківських металів у тройських унціях цифрами

чи сума національної валюти цифрами, а в реквізиті "Сума словами"

- маса у тройських унціях та вид банківських металів словами чи

сума та назва національної валюти словами, що підлягає списанню (з

подальшою конвертацією, купівлею). У реквізиті "Дебет рахунку"

зазначається номер рахунку клієнта-боржника/коррахунку

банку-боржника (у банківських металах/національній валюті), з

якого буде здійснюватися списання, а в реквізиті "Кредит рахунку"

- номер рахунку в банківських металах органу державної виконавчої

служби.

2.7. У разі провадження виконавчих дій щодо списання з

рахунку клієнта-боржника/коррахунку банку-боржника коштів у

національній валюті, яких немає на рахунку

клієнта-боржника/коррахунку банку-боржника або недостатньо, може

оформлятися платіжна вимога на списання іноземної валюти або

банківських металів, гривневий еквівалент яких має відповідати

сумі національної валюти, що підлягає списанню.

Якщо списується іноземна валюта (з продажем за національну

валюту), у реквізитах "Сума" та "Сума словами" платіжної вимоги на

списання зазначаються сума іноземної валюти цифрами та словами, а

також назва іноземної валюти, що підлягає списанню (з подальшим

продажем). У реквізиті "Дебет рахунку" зазначається номер рахунку

клієнта-боржника/коррахунку банку-боржника в іноземній валюті, з

якого буде здійснюватися списання, а в реквізиті "Кредит рахунку"

- номер рахунку в національній валюті органу державної виконавчої

служби.

Якщо списуються банківські метали (з продажем за національну

валюту), у реквізиті "Сума" платіжної вимоги на списання

зазначається маса банківських металів у тройських унціях цифрами,

а в реквізиті "Сума словами" - вид та маса у тройських унціях

банківських металів словами, яка у вартісному вираженні має

відповідати сумі національної валюти, що підлягає списанню. У

реквізиті "Дебет рахунку" зазначається номер рахунку в банківських

металах клієнта-боржника/коррахунку банку-боржника, з якого буде

здійснюватися списання, а в реквізиті "Кредит рахунку" - номер

рахунку в національній валюті органу державної виконавчої служби.

У реквізиті "Призначення платежу" платіжної вимоги на

списання зазначається, що іноземна валюта або банківські метали,

що списуються, підлягають продажу на МВРУ за національну валюту з

посиланням на статтю 51 Закону України "Про виконавче провадження"

( 606-14 ). Крім цього, у реквізиті "Призначення платежу"

зазначаються назва, номер (якщо він є) і дата видачі виконавчого

документа.

2.8. Списані з рахунку клієнта-боржника/коррахунку

банку-боржника кошти в іноземних валютах (у термін до п'яти

робочих днів з дати їх списання) або банківські метали підлягають

продажу на МВРУ уповноваженим банком, який обслуговує

клієнта-боржника або в якому відкрито коррахунок банку-боржника.

Обмеження щодо строку продажу іноземних валют не поширюється на

іноземні валюти, що не належать до 1-ої групи Класифікатора

іноземних валют і банківських металів, затвердженого постановою

Правління Національного банку України від 04.02.98 N 34

( v0521500-98 ) (у редакції постанови Правління Національного

банку України від 02.10.2002 N 378 ( z0841-02 ), зареєстрованої в

Міністерстві юстиції України 24.10.2002 за N 841/7129) (далі -

Класифікатор), та на банківські метали.

Операції з купівлі/продажу, конвертації іноземних валют на

МВРУ здійснює уповноважений банк, який обслуговує клієнта-боржника

або в якому відкрито коррахунок банку-боржника, згідно з вимогами

нормативно-правових актів Національного банку України з питань

здійснення операцій з купівлі/продажу, конвертації іноземних

валют.

Операції з купівлі/продажу, конвертації банківських металів

на МВРУ здійснює уповноважений банк, який обслуговує

клієнта-боржника або в якому відкрито коррахунок банку-боржника,

згідно з вимогами нормативно-правових актів Національного банку

України з питань купівлі/продажу, конвертації банківських металів.

2.9. Отримані від продажу іноземної валюти та/або банківських

металів на МВРУ кошти в національній валюті перераховуються

уповноваженим банком, який обслуговує клієнта-боржника або в якому

відкрито коррахунок банку-боржника, на рахунок органу державної

виконавчої служби не пізніше ніж через два робочих дні після їх

зарахування на коррахунок уповноваженого банку, який обслуговує

клієнта-боржника або в якому відкрито коррахунок банку-боржника.

Якщо іноземна валюта або банківські метали продані клієнтам, які

мають рахунки в уповноваженому банку, який обслуговує

клієнта-боржника або в якому відкрито коррахунок банку-боржника,

або куплені уповноваженим банком, який обслуговує клієнта-боржника

або в якому відкрито коррахунок банку-боржника, за кошти в

національній валюті, що належать цьому уповноваженому банку, то

кошти від продажу (національна валюта) перераховуються

уповноваженим банком, який обслуговує клієнта або в якому відкрито

коррахунок банку-боржника, на рахунок органу державної виконавчої

служби не пізніше ніж через два робочих дні з дати списання їх з

рахунку покупця валюти.

2.10. Куплена за національну валюту на МВРУ іноземна валюта

або така, що проконвертована в іншу іноземну валюту,

перераховується уповноваженим банком, який обслуговує

клієнта-боржника або в якому відкрито коррахунок банку-боржника,

на рахунок органу державної виконавчої служби не пізніше ніж через

два робочих дні після її зарахування на коррахунок цього

уповноваженого банку. Якщо іноземна валюта купується у клієнтів,

які мають рахунки в уповноваженому банку, який обслуговує

клієнта-боржника або в якому відкрито коррахунок банку-боржника,

то кошти в іноземній валюті перераховуються цим уповноваженим

банком на рахунок органу державної виконавчої служби не пізніше

ніж через два робочих дні з дати списання іноземної валюти з

рахунку/коррахунку продавця валюти.

Якщо продається іноземна валюта, що належить уповноваженому

банку, який обслуговує клієнта-боржника або в якому відкрито

коррахунок банку-боржника, то кошти в іноземній валюті

перераховуються цим уповноваженим банком на рахунок органу

державної виконавчої служби не пізніше ніж через два робочих дні з

дати списання національної валюти з рахунку

клієнта-боржника/коррахунку банку-боржника.

2.11. У разі, якщо уповноважений банк, який обслуговує

клієнта-боржника або в якому відкрито коррахунок банку-боржника,

не може виконати платіжну вимогу на списання у встановлений термін

через відсутність/недостатність коштів в іноземній валюті або

банківських металів на своєму коррахунку, то він зобов'язаний:

узяти платіжну вимогу на списання на облік за відповідним

позабалансовим рахунком;

надіслати органу державної виконавчої служби повідомлення про

невиконання платіжної вимоги на списання із зазначенням причин

"відсутність/недостатність коштів в іноземній валюті або

банківських металів на власному коррахунку банку".

2.12. Витрати уповноважених банків та збір на обов'язкове

державне пенсійне страхування у разі проведення операцій, що

зазначені в цій главі, відшкодовуються за рахунок

клієнта-боржника/банку-боржника.

Комісійна винагорода уповноважених банків у разі здійснення

операцій з купівлі/продажу, конвертації іноземної валюти на МВРУ

сплачується відповідно до вимог нормативно-правових актів

Національного банку України з питань здійснення операцій

купівлі/продажу, конвертації іноземних валют та за рахунок

клієнта-боржника/банку-боржника.

Комісійна винагорода уповноважених банків у разі здійснення

операцій купівлі/продажу, конвертації банківських металів на МВРУ

сплачується відповідно до вимог нормативно-правових актів

Національного банку України з питань купівлі/продажу, конвертації

банківських металів та за рахунок клієнта-боржника/банку-боржника.

3. Виконання уповноваженими банками заходів обмеження права

клієнта щодо розпоряджання коштами в іноземній валюті та

банківськими металами, що зберігаються на його рахунку, й

обмеження права банка щодо розпоряджання коштами в іноземній

валюті та банківськими металами, що зберігаються на його

коррахунку, відкритому в іншому уповноваженому банку

3.1. Відповідно до статті 1074 Цивільного кодексу України

( 435-15 ) обмеження права клієнта щодо розпоряджання коштами, що

зберігаються на його рахунку, й обмеження права банку щодо

розпоряджання коштами, що зберігаються на його коррахунку,

відкритому в іншому уповноваженому банку, не допускається, крім

випадків обмеження права розпоряджання рахунком/коррахунком за

рішенням суду у випадках, установлених законом.

3.2. Виконання уповноваженими банками обмеження права клієнта

щодо розпоряджання коштами в іноземній валюті та банківськими

металами, що зберігаються на його рахунку, й обмеження права банка

щодо розпоряджання коштами в іноземній валюті та банківськими

металами, що зберігаються на його коррахунку, відкритому в іншому

уповноваженому банку, у разі прийняття судом рішення про зупинення

видаткових операцій за рахунком клієнта та власних видаткових

операцій за коррахунком банку, який відкрито в іншому

уповноваженому банку, або заборона виконання операцій за рахунком

клієнта/коррахунком банку, який відкрито в іншому уповноваженому

банку, здійснюється уповноваженим банком відповідно до порядку,

визначеного нормативно-правовими актами Національного банку

України з питань здійснення безготівкових розрахунків у

національній валюті в Україні.

3.3. Виконання уповноваженими банками обмеження права клієнта

щодо розпоряджання коштами в іноземній валюті та банківськими

металами, що зберігаються на його рахунку, й обмеження права банка

щодо розпоряджання коштами в іноземній валюті та банківськими

металами, що зберігаються на його коррахунку, відкритому в іншому

уповноваженому банку, у разі прийняття судом рішення про арешт

коштів в іноземній валюті та/або банківських металів, які

зберігаються на рахунку клієнта/коррахунку банку, який відкрито в

іншому уповноваженому банку, або при примусовому виконанні рішення

суду про стягнення коштів та банківських металів здійснюється

уповноваженим банком відповідно до порядку, визначеного

нормативно-правовими актами Національного банку України з питань

здійснення безготівкових розрахунків у національній валюті в

Україні, з урахуванням особливостей, викладених у цій главі.

3.4. Відповідно до постанови органу державної виконавчої

служби, прийнятої на підставі рішення суду (далі - постанова),

арешт може накладатися на всі кошти та банківські метали за всіма

видами валют та банківських металів, із зазначенням суми/маси або

без зазначення суми/маси (тільки за рахунками клієнтів) за кожним

видом валют чи банківських металів або із зазначенням загальної

суми в національній валюті за всіма видами валют та банківських

металів клієнта/банку, або на кошти та банківські метали за

окремим видом валют та банківських металів із зазначенням

суми/маси за ним/ними або без зазначення суми/маси (тільки за

рахунками клієнтів).

3.5. Уповноважений банк виконує постанову щодо арешту коштів

та/або банківських металів щодо тих рахунків/коррахунків і тільки

тих видів валют та/або банківських металів, які зазначені в

постанові.

3.6. Якщо до уповноваженого банку надходить постанова із

зазначенням виду валюти або банківського металу, коштів або

банківських металів за яким достатньо на поточному рахунку

клієнта/коррахунку банку для виконання цих документів, то в цьому

разі уповноважений банк обліковує постанову на відповідному

позабалансовому рахунку та арештовує кошти в іноземній валюті або

банківські метали на рахунку клієнта/коррахунку банку в сумі, що

зазначена в постанові, і продовжує здійснювати операції за

рахунком клієнта/коррахунком банку в межах суми, що перевищує суму

арешту.

3.7. Якщо до уповноваженого банку надходить постанова із

зазначенням виду валюти або банківського металу, коштів або

банківських металів за яким немає на поточному рахунку

клієнта/коррахунку банку, то в цьому разі уповноважений банк

обліковує постанову на відповідному позабалансовому рахунку та не

пізніше наступного робочого дня письмово повідомляє орган

державної виконавчої служби про відсутність коштів за цим видом

валют або банківських металів.

Уповноважений банк продовжує здійснювати операції за

рахунками клієнта/коррахунками банку за всіма іншими видами валют

або банківських металів, крім виду валюти або банківського металу,

який зазначено в постанові, яку обліковано на позабалансовому

рахунку.

3.8. Якщо до уповноваженого банку надійшли постанови із

зазначенням видів валют або банківських металів, кошти або

банківські метали за якими наявні на рахунках клієнта/коррахунках

банку, але яких недостатньо для виконання постанови, то

уповноважений банк обліковує вищезазначені документи на

відповідному позабалансовому рахунку, а також арештовує наявні

кошти в іноземній валюті або банківські метали за кожним із

зазначених видів валют або банківських металів та не пізніше

наступного робочого дня письмово повідомляє орган державної

виконавчої служби про недостатність коштів за цим видом валют або

банківських металів.

Уповноважений банк не виконує видаткових операцій за

рахунками клієнта/коррахунками банку, на кошти та/або банківські

метали на яких накладено арешт до забезпечення суми арешту, що

зазначена в постанові, або до отримання постанови про скасування

арешту.

3.9. Якщо до уповноваженого банку за цей час надійшли інші

постанови із зазначенням інших видів валют або банківських

металів, то уповноважений банк виконує дії відповідно до пунктів

3.6 - 3.8 цього Положення.

3.10. Якщо до уповноваженого банку надійшли постанови із

зазначенням у них одних і тих самих рахунків/коррахунків та одних

і тих самих видів валют або банківських металів, то уповноважений

банк обліковує ці постанови на відповідному позабалансовому

рахунку та виконує їх у послідовності, у якій вони надійшли.

3.11. Якщо постановою накладається арешт на всі види валют та

банківських металів, що зберігаються на рахунках

клієнта/коррахунках банку, то уповноважений банк обліковує

постанову на відповідному позабалансовому рахунку та не виконує

видаткових операцій за рахунками клієнта/коррахунками банку, на

кошти та/або банківські метали на яких накладено арешт, у межах

сум, зазначених у постанові, до отримання постанови про скасування

арешту.

3.12. Якщо постановою накладається арешт на всі види валют та

банківських металів, що зберігаються на рахунках

клієнта/коррахунках банку, у тому числі і національну валюту, і,

крім того, загальну суму арешту зазначено в національній валюті

(без зазначення конкретних сум за кожним видом валют або

банківських металів), то з метою забезпечення арешту суми,

зазначеної в постанові, уповноважений банк обліковує вищезазначену

постанову на відповідному позабалансовому рахунку й арештовує

кошти в іноземній та національній валюті, банківські метали на

рахунках клієнта/коррахунках банку за кожним видом валют та

банківських металів. У разі їх недостатності уповноважений банк не

пізніше наступного робочого дня письмово повідомляє про це орган

державної виконавчої служби і продовжує арештовувати кошти та

банківські метали на цих самих рахунках клієнта/коррахунках банку

за кожним видом валют та банківських металів у сумі, що достатня

для забезпечення виконання вищезазначених постанов. Для

забезпечення арешту суми, потрібної для виконання постанови,

розрахунок гривневого еквівалента іноземних валют та/або

банківських металів, які арештовуються на рахунках

клієнта/коррахунках банку для виконання отриманої постанови,

здійснюється за офіційним курсом гривні до іноземних валют та

банківських металів, що встановлюється Національним банком на день

надходження постанови про арешт, а в наступні дні цей розрахунок

здійснюється після кожної зміни офіційного курсу гривні до

іноземних валют та банківських металів, що встановлюється

Національним банком, а також з урахуванням нових надходжень коштів

в іноземній валюті та/або банківських металів.

Водночас уповноважений банк не виконує видаткових операцій за

рахунками клієнта/коррахунками банку, на кошти та/або банківські

метали на яких накладено арешт, у тому числі й на кошти в

іноземній валюті та банківські метали, що були попередньо куплені

за заявою клієнта на МВРУ (до накладання арешту) і не були

перераховані ним за призначенням, до їх арешту. У цьому разі

іноземна валюта, яка була попередньо куплена на МВРУ, але не

перерахована за призначенням через отримання постанови про арешт,

підлягає продажу з обов'язковим зарахуванням гривневого

еквівалента проданої іноземної валюти на рахунок клієнта в

національній валюті.

Відновлення операцій за рахунками клієнта/коррахунками банку

здійснюється уповноваженим банком після накопичення суми, що

зазначена в постанові, або після отримання ним постанови про

скасування арешту.

Якщо кошти в іноземній валюті та/або банківські метали на

рахунках клієнта/коррахунках банку арештовано й сума гривневого

еквівалента іноземних валют та/або банківських металів дорівнює

сумі коштів у національній валюті, зазначеній у постанові, то

уповноважений банк відновлює операції за рахунком

клієнта/коррахунком банку в іноземній валюті та/або банківських

металах в розмірі коштів, який перевищує залишок арештованих

коштів та/або банківських металів на рахунку клієнта/коррахунку

банку.

3.13. Кошти в іноземній валюті та/або банківські метали, які

арештовано на поточному рахунку клієнта/коррахунку банку,

забороняється використовувати до отримання постанови про

скасування арешту або до надходження платіжної вимоги на списання

за тим виконавчим документом, для забезпечення виконання якого

накладався арешт.

3.14. Якщо до уповноваженого банку надійшла платіжна вимога

на списання, оформлена на підставі іншого виконавчого документа,

ніж той, для забезпечення виконання якого накладено арешт, то

уповноважений банк повертає цю платіжну вимогу на списання без

виконання в разі відсутності інших коштів або банківських металів,

крім арештованих.

Якщо арешт накладено на кошти та/або банківські метали, що

зберігаються на рахунку клієнта/коррахунку банку, і до

уповноваженого банку надійшла платіжна вимога на списання,

оформлена на підставі того виконавчого документа, для забезпечення

виконання якого накладено арешт, то уповноважений банк списує

кошти в іноземній валюті та/або банківські метали з поточного

рахунку клієнта/коррахунку банку для виконання платіжної вимоги на

списання відповідно до вимог глави 2 цього Положення.

Якщо коштів в іноземній валюті та/або банківських металів

недостатньо для виконання платіжної вимоги на списання, оформленої

на підставі того виконавчого документа, для забезпечення виконання

якого накладено арешт, то уповноважений банк виконує платіжну

вимогу частково і в невиконаній сумі повертає її не пізніше

наступного робочого дня із зазначенням причин повернення

відповідно до порядку, визначеного нормативно-правовими актами

Національного банку України з питань здійснення безготівкових

розрахунків у національній валюті в Україні. Після цього

уповноважений банк продовжує арешт коштів та/або банківських

металів для забезпечення арешту суми, яка зазначена в постанові.

3.15. Якщо на рахунку клієнта/коррахунку банку кошти в

іноземній валюті та/або банківські метали арештовувалися для

забезпечення виконання постанови, у якій сума арешту зазначена в

національній валюті, то в реквізитах платіжної вимоги на списання

зазначається, що сума іноземної валюті або маса банківських

металів, яка списується з рахунку клієнта/коррахунку банку,

підлягає продажу за національну валюту з подальшим зарахуванням її

на рахунок у національній валюті органу державної виконавчої

служби.

3.16. У разі одержання постанови про скасування арешту

уповноважений банк списує постанову про арешт з відповідного

позабалансового рахунку і відновлює проведення операцій за

рахунком клієнта/коррахунком банку у звичайному порядку.

Директор Департаменту

платіжних систем В.М.Кравець

9. Підприємства використовують (залежно від форми розрахункового документа) такі форми безготівкових розрахунків:

• платіжні доручення;

• платіжні вимоги-доручення;

• чеки;

• акредитиви;

• векселі;

• інкасові доручення (розпорядження).

Платіжне доручення — це письмове доручення власника рахунка перерахувати відповідну суму зі свого рахунка на рахунок отримувача коштів.

Платіжні доручення застосовуються в розрахунках щодо місцевих, а також міжміських поставок за товари (роботи, послуги). Вони забезпечують максимальне наближення строків отримання товар

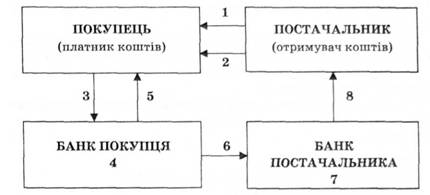

Рис. 2.1. Механізм здійснення розрахунків платіжними дорученнями

но-матеріальних цінностей і здійснення платежу, прискорюють обертання оборотних коштів; запобігають виникнення кредиторської заборгованості у покупців.

Розрахунки платіжними дорученнями здійснюються також за нетоварними операціями. Це платежі до бюджету, цільових державних фондів; платежі кредитним установам, за банківськими позичками.

Платіжне доручення приймає банк тільки в межах коштів на розрахунковому рахунку, крім доручень на перерахування до бюджету сум податків, зборів, обов'язкових платежів і внесків до державних цільових фондів.

Якщо постачальник (отримувач коштів) не має рахунка в банку, то розрахунки між постачальником і покупцем платіжним дорученням не можливі, підприємство може виконати розрахунок гарантованим платіжним дорученням через підприємства зв'язку.

Розрахунки платіжними дорученнями здійснюються за такою схемою (рис. 2.1):

1 — постачальник відвантажує продукцію (виконує роботи, послуги);

2 — постачальник виставляє рахунок-фактуру за продукцію;

3 — покупець подає до банку, що його обслуговує, платіжне доручення;

4 — банк покупця списує з його рахунка кошти;

5 — банк покупця повідомляє покупця — власника рахунка про списання коштів;

6 — банк покупця передає електронним зв'язком або надсилає платіжне доручення на відповідну суму до банку постачальника;

7 — банк постачальника (отримувача коштів) зараховує кошти на рахунок постачальника;

8 — банк постачальника повідомляє постачальника про надходження коштів на розрахунковий рахунок випискою з розрахункового рахунка.

Переваги:

• відносно простий і швидкий документообіг;

• прискорення руху коштів;

• можливість використання цієї форми розрахунків за нетоварних платежів.

Платіжні вимоги-доручення — це комбінований розрахунковий документ, який складається з двох частин. Верхня частина — вимога підприємства-постачальника до підприємства-покупця сплатити вартість товару, виконаних робіт, послуг. Нижня частина — доручення покупця (платника грошових коштів) банку, який його обслуговує, переказати належну суму коштів з його рахунка на рахунок постачальника. Цей розрахунковий документ заповнює постачальник і направляє покупцеві. Покупець, у разі згоди оплатити товар, заповнює нижню частину цього документа і направляє його у свій банк для переказу акцептованої суми на розрахунковий рахунок постачальника.

Розрахунки платіжними вимогами-дорученнями застосовуються переважно в міжміських розрахунках за відвантажені товарно-матеріальні цінності.

Вони можуть бути з акцептом або без акцепту. Платники мають право повністю відмовитись від акцепту платіжної вимоги-доручення, коли товари не було замовлено; коли товари відвантажено не на погоджену адресу; коли їх доставлено достроково; коли вони недоброякісні; коли не погоджено ціну товару.

Часткова відмова від акцепту платіжної вимоги-доручення може бути, коли поряд із замовленими відвантажено і якісь додаткові товари; коли документально встановлено наявність недоброякісної або не укомплектованої частини товару;

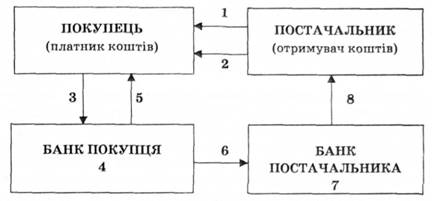

Рис. 2.2. Механізм здійснення розрахунків платіжними вимогами-дорученнями

У разі завищення цін, арифметичних помилок у товаротранспортних документах тощо.

Розрахунок за допомогою платіжної вимоги-доручення здійснюється за такою схемою (рис. 2.2):

1 — постачальник відвантажує продукцію покупцеві;

2 — разом із документами на відвантажену продукцію постачальник передає платіжну вимогу-доручення на оплату;

3 — покупець передає вимогу-доручення в банк, який його обслуговує, для переказу коштів;

4 — банк покупця (платника коштів) списує з рахунка покупця кошти;

5 — банк покупця сповіщає випискою покупця — власника рахунка про списання коштів із його розрахункового рахунка;

6 — банк покупця направляє в банк постачальника платіжну вимогу-доручення;

7 — банк постачальника зараховує кошти на рахунок постачальника;

8 — банк постачальника повідомляє постачальника про надходження коштів на розрахунковий рахунок випискою з розрахункового рахунка.

Переваги:

• ця форма розрахунку більше відповідає фінансовим та господарським інтересам постачальників і покупців; 43

• зміцнює договірні відносини в господарстві;

• прискорює оформлення розрахункових документів;

• платежі здійснюються за згодою платника після попередньої перевірки розрахункових і товаротранспортних документів постачальника.

Розрахунковий чек — це документ стандартної форми з дорученням чекодавця своєму банкові переказати кошти з рахунка чекодавця на рахунок пред'явника чека (отримувача коштів). Розрахунковий чек, як і платіжне доручення, заповнює платник. На відміну від платіжного доручення чек передається платником підприємству — отримувачу платежу безпосередньо під час здійснення господарської операції. Отримувач платежу подає чек у свій банк для оплати.

Грошові чеки застосовуються тільки для отримання підприємствами з рахунків у банківських установах готівки для виплати заробітної плати, премій і винагород, дивідендів, коштів на відрядження, на господарські витрати.

Чек як грошовий документ короткострокової дії не має статусу законного платіжного засобу. Обіг чеків не регулюється законодавством , а визначається потребою комерційного обороту. Через це розрахунки чеками носять умовний характер: видача боржником чека ще не означає оплати його зобов'язань перед кредитором. Зобов'язання погашається тільки після повної оплати чека банком-платником.

Чекова форма розрахунків потребує від банківської установи дотримання відповідних правил: банк зобов'язаний упевнитись у достовірності чека. Чек може бути оплачений тільки тою особою, яку вказано в ньому (іменний чек); або пред'явником, якщо чек видано на пред'явника. Чекодавець не тільки несе відповідальність за оплату чека банком-платником, а й зобов'язаний забезпечити цей платіж, заздалегідь надавши банку необхідні кошти для покриття своїх чеків. За видачу чека без покриття чекодавець несе відповідальність.

Розрахунковий чек із чекової книжки чекодавець виписує під час здійснення платежу і віддає за отримані ним товари (виконані роботи, надані послуги). При цьому чекодавець переписує залишок ліміту з корінця попереднього розрахункового чека на корінець виписаного і зазначає новий залишок ліміту.

Розрахунковий чек підписує службова особа чекодавця, яка має право підписувати розрахункові документи, та скріплює відбитком печатки чекодавця. Якщо розрахунковий чек підписує службова особа чекодавця за дорученням керівника підприємства, то право підпису розрахункового чека обумовлюється в цьому дорученні.

Приймаючи розрахунковий чек до оплати за товари (виконані роботи, надані послуги), чекодержатель перевіряє: відповідність його встановленому зразку; правильність заповнення; відсутність виправлень; відповідність суми корінця чека сумі, зазначеній на самому чеку; строк дії; достатність залишку ліміту за чековою книжкою для оплати чека; наявність на ньому чіткого відбитка штампа або печатки банку та даних чекодавця.

Розрахунковий чек, оформлений з порушенням вимог, до оплати не повинен прийматися.

Чекодержатель здає в банк розрахункові чеки разом із трьома примірниками реєстру чеків, якщо розрахунки чекодавця і чекодержателя відкриті в одному банку, і в чотирьох примірниках — якщо розрахунки чекодавця і чекодержателя відкриті в різних банках.

Банк чекодержателя зобов'язаний перевірити заповнення реквізитів реєстру чеків згідно з вимогами та своєчасність пред'явлення їх до оплати. Суми розрахункових чеків, оформлені з порушенням вимог цієї Інструкції, викреслюються з реєстру чеків з виправленням його загального підсумку і повертаються чекодержателю.

Якщо чекодавець і чекодержатель обслуговуються в одному банку, то після перевірки правильності заповнення реквізитів розрахункових чеків і реєстру чеків банк на підставі першого примірника реєстру чеків списує кошти з відповідного рахунка чекодавця та зараховує їх на рахунок чекодержателя.

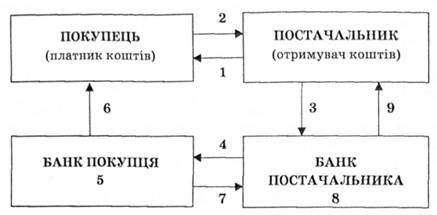

Розрахунок чеком здійснюється за такою схемою (рис. 2.3):

1 — постачальник передає товар покупцеві;

2 — покупець передає чек постачальнику;

3 — постачальник передає чек у свій банк;

4 — банк постачальника направляє чек для оплати в банк покупця;

5 — банк платника списує кошти з рахунка покупця товару;

6 — банк платника повідомляє платника про списання коштів;

7 — банк платника переказує банку постачальника відповідні кошти;

Рис. 2.3. Механізм здійснення розрахунків чеками

8 — банк постачальника зараховує кошти на рахунок постачальника;

9 — банк постачальника повідомляє постачальника про зарахування коштів на його рахунок.

Переваги:

• відносна швидкість розрахунків і надходження коштів на рахунок постачальника, що сприяє зменшенню дебіторської заборгованості.

Недоліки:

• недостатня гарантія платежу, оскільки на рахунку чекодавця може не бути потрібних коштів;

• неможливість розрахунків чеками на велику суму;

• складність оформлення чека.

Акредитив — це розрахунковий документ із дорученням однієї кредитної установи іншій здійснити за рахунок спеціально задепонованих коштів оплату товаротранспортних документів за відвантажений товар.

Постачальник подає в банк, що його обслуговує, заяву із зазначенням умов використання задепонованих коштів. Після повідомлення про відкриття акредитива постачальник відвантажує товар і не пізніше трьох робочих днів після цього подає в установу банку реєстри рахунків і транспортні або інші документи, які підтверджують відвантаження. Якщо документи відповідають умовам акредитива, кошти того самого дня зараховуються па рахунок постачальника.

За операціями з акредитивами всі зацікавлені сторони мають справу тільки з документами, а не з товарами, послугами або іншими видами виконання зобов'язань, з якими можуть бути пов'язані ці документи.

Банк-емітент може відкривати такі види акредитивів:

• покритий — акредитив для здійснення платежів, за якими завчасно бронюються кошти платника в повній сумі на окремому рахунку в банку-емітенті або у виконуючому банку — "Розрахунки за акредитивами";

• непокритий — акредитив, оплата за яким, у разі тимчасової відсутності коштів на рахунку платника гарантується банком-емітентом за рахунок банківського кредиту.

Акредитив може бути відкличним або безвідкличним. Це зазначається на кожному акредитиві. У разі відсутності такої позначки акредитив вважається безвідкличним.

Відкличний акредитив може бути змінений або анульований банком-емітентом у будь-який час без попереднього повідомлення бенефіціара. Усі розпорядження про зміни умов відкличного акредитива або його анулювання заявник може надати бенефіціару тільки через банк-емітент, який повідомляє виконуючий банк, а останній — бенефіціара.

Якщо виконуючий банк не є банком-емітентом, то зміна умов відкличного акредитива або його анулювання відбувається тільки після отримання від виконуючого банку відповідного повідомлення, яким підтверджується те, що до часу зміни умов або анулювання акредитива документи за акредитивом не були подані.

Документи за акредитивом, що відповідають умовам акредитива та подані бенефіціаром і прийняті виконуючим банком до отримання останнім повідомлення про зміну умов або анулювання акредитива, підлягають оплаті.

Безвідкличний акредитив — це акредитив, який може бути анульований або умови якого можуть бути змінені тільки за згодою на це бенефіціара, на користь якого він був відкритий, і банка-емітента.

Такий акредитив становить собою тверде зобов'язання банка-емітента сплатити кошти в порядку та в строки, визначені умовами акредитива, якщо документи, передбачені ним, подано до банку, зазначеного в акредитиві, або банку-емітента та дотримано строки й умови акредитива.

Умови акредитива є дійсними для бенефіціара, поки він не повідомить про згоду на внесення змін до них банку, який авізував йому ці зміни. Бенефіціар має письмово повідомити про погодження або відмову щодо внесення змін.

Акредитив може бути авізований бенефіціару через інший (авізуючий) банк. Авізуючий банк, якщо він не є виконуючим банком, не несе зобов'язань щодо сплати за акредитивом.

У всіх акредитивах обов'язково має передбачатися дата закінчення строку і місця подання документів для платежу. Дата, яку зазначено в заяві, є останнім днем для подання бенефіціаром до оплати реєстру документів за акредитивом та документів, передбачених умовами акредитива.

Акредитив, кошти за яким заброньовані в банку-емітенті, закривається ним після закінчення строку, зазначеного в акредитиві, з додаванням нормативного строку проходження документів спецзв'язком від виконуючого банку до банку-емітента або після отримання від виконуючого банку підтвердження про невиконання акредитива.

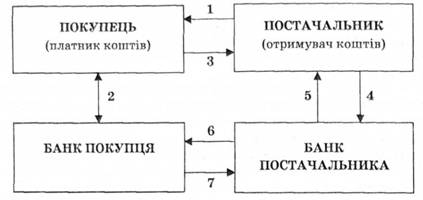

Схема здійснення розрахунків із використанням акредитивної форми має такий вигляд (рис. 2.4):

1 — покупець, доручає банку, що його обслуговує, відкрити акредитив;

2 — банк покупця відкриває акредитив;

3 — банк покупця сповіщає покупця про відкриття акредитива;

4 — банк покупця повідомляє банк постачальника про відкриття акредитива постачальнику на конкретну суму;

5 — банк постачальника сповіщає постачальника про відкриття акредитива;

6 — відвантаження товару;

7 — покупець повідомляє банк про виконання умови акредитива;

8 — банк покупця переказує банку постачальника суму коштів з акредитива;

9 — банк постачальника зараховує кошти на рахунок постачальника;

10 — банк постачальника повідомляє про це свого клієнта.

Рис. 2.4. Механізм здійснення розрахунків із використанням акредитивної форми

Переваги:

• ця форма розрахунку дає постачальнику впевненість у тому, що відвантажений товар буде своєчасно оплачено;

• для постачальників (отримувачів коштів) акредитивна форма розрахунків надійна, відносно проста і приваблива, оскільки гарантує оплату.

Недоліки:

• покупцям розрахунки з використанням акредитива не вигідні, бо на певний час кошти вилучаються з обороту, що погіршує фінансове становище підприємств-покупців.

Вексельна форма розрахунків — розрахунки між постачальником (отримувачем коштів) і покупцем (платником коштів) з відстрочкою платежу, які оформлюються векселем.

Вексель — цінний папір, який засвідчує безумовне грошове зобов'язання векселедавця сплатити після настання строку визначену суму грошей власнику векселя (векселедержателю).

Є різні види векселів (рис. 2.5):

• казначейські — один із видів державних цінних паперів, які випускаються для покриття видатків державного бюджету. Вони можуть бути використані: для здійснення розрахунків, для зарахування сплати податків до державного бюджету, як застава для

Рис. 2.5. Класифікація векселів

забезпечення інших платежів та кредитів. Векселедавцем і, відповідно, платником за казначейськими векселями є Головне управління Державного казначейства. Такі векселі видаються на пред'явника зі строком платежу не більше одного року;

• приватні — емітуються корпораціями, фінансовими групами, комерційними банками. Спеціального забезпечення ці папери не мають. Як гарантія їхньої надійності виступає рейтинг векселедавця, стабільність його фінансового стану та авторитет на ринку цінних паперів;

• фінансові — мають у своїй основі депозитну природу. Якщо класичний вексель видасться за реальної товарної угоди, то фінансовий в основному використовується для мобілізації грошових ресурсів;

• товарні (комерційні) — використовуються для кредитування торговельних операцій. Вони визначають умови векселедавцем-бор лишком своїх обов'язків перед постачальником-кредитором за поставлену продукцію, надані послуги, виконані роботи;

• прості (соло-векселі) — виписуються і відписуються боржником (векселедавцем) і є його борговим зобов'язанням оплатити кредитору вказану суму в установлений час. Векселедавець бере на себе зобов'язання особисто сплатити за векселем певну суму грошей у точно зафіксований час у майбутньому або в час, визначений власником векселя;

• переказні — це документ, який регулює вексельні відносини трьох сторін;

• забезпечені — це векселі, гарантовані заставою, яка надається кредиторові, банку або продавцеві доти, доки борг не буде сплачено. Заставою може бути дебіторська заборгованість, товарні запаси, цінні папери, основні виробничі запаси, обладнання;

• на пред'явника — це такі векселі, що сплачуються негайно після прийняття їх дебітором. Вексель, що оплачується в термін, указаний у документі, називається строковим;

• доміцильовані — це векселі, в яких вказується конкретне місце платежу;

• у безпаперовій формі — як запис на електронних рахунках.

Розрахунки з використанням векселя здійснюються за таким порядком (рис .2.6):

1 — постачання товару;

2 — акцепт векселя в банку, який обслуговує покупця;

3 — передача векселя;

4 — платіжне доручення банку, який обслуговує постачальника, на оплату цього векселя;

5 — облік векселя (може бути наданий кредит) постачальника у межах облікової ставки;

Рис. 2.6. Механізм здійснення розрахунків із використанням векселя

6 — пред'явлення векселя до оплати у встановлений строк;

7 — отримання платежу.

Векселі на основі взаємної довіри суб'єктів ринкових відносин функціонують в обігу як розрахунковий засіб, боргове зобов'язання та як різновид цінних паперів, що має значні переваги над паперовими грошима. Векселі не знецінюються, в обігу перебувають визначений договором час, скорочують потреби в готівці, зменшують витрати грошового обороту і прискорюють його. Предметом вексельного зобов'язання можуть бути тільки гроші.

Інкасове доручення (розпорядження) застосовується у випадках стягнення в безспірному порядку сум фінансових санкцій, недоїмки в бюджет із податків, штрафів, нарахованих державними податковими органами.

10. За напрямками банківської роботи, спеціалізацією основної клієнтури та законодавчими обмеженнями на сфери діяльності виділяють декілька різновидів банків. У зв'язку з цим термін "банк" нині майже не використовується без прикметника, що характеризує власне банк, тип його операцій, призначення та форму власності тощо. В узагальненому вигляді типова сучасна банківська система може бути подана так:

I рівень: центральний банк;

II рівень: комерційні банки; інвестиційні банки; ощадні банки; іпотечні банки; спеціалізовані банки та ін.; парабанківські фінансово-кредитні установи (інвестиційні фонди, страхові компанії, трастові організації, пенсійні фонди, кредитні союзи та ін.). Для більш повного розуміння сутності функціонування та розвитку сучасних фінансових систем доцільно як з теоретичної, так і з практичної точки зору проаналізувати банківські системи таких країн, як США, Німеччина та Японія.

Становлення банківської системи США в сучасному вигляді відбулось із проведенням реформи 1913 р., в результаті якої було створено державну систему управління монетарною та банківською діяльністю, що базувалась на заснуванні Федерального резерву, або Федеральної резервної системи США (ФРС). ФРС тісно співпрацює з Казначейством США і органами федеральної влади на різних рівнях. Конгрес США не в змозі втручатись у поточну діяльність ФРС, хоча вона є структурою, формально підлеглою Конгресу. Голова Ради управляючих ФРС взаємодіє з секретарем Казначейства, головою ради економічних консультантів при президентові США, директором федерального відомства управління і бюджету. ФРС двічі на рік надає Конгресу звіт про результати своєї діяльності й доповідає про відповідність своїх дій економічним умовам і цілям державної адміністрації та Конгресу. Основними функціями ФРС є: виконання ролі центрального банку країни; емісія грошей; нагляд за діяльністю банків, що отримали чартер (дозвіл) в окремих штатах; ліцензування і нагляд за міжнародними банками, що базуються в США; функція грошово-кредитного контролю для підтримання стабільності економіки; функція "кредитора в останній інстанції", тобто надання в критичній ситуації тимчасових позик банкам, що мають певні фінансові труднощі з платоспроможністю та ліквідністю; функція клірингового центру при грошових переказах у межах банківської системи.

Окрім власне ФРС до органів державного управління та контролю банківської діяльності належать спеціальний підрозділ Казначейства США — Контролер грошового обігу; Федеральна корпорація страхування депозитів (ФКСД) та комісії штатів з банківської діяльності. До обов'язків Контролера грошового обігу належать видача дозволів на створення нових національних банків, що мають дотримуватися федеральних законів; контроль та нагляд за діяльністю національних банків; затвердження заяв на створення нових банківських відділень, злиття та поглинання банківських компаній.

Комісії штатів із банківської діяльності видають дозволи на відкриття нових банків на території штату; контролюють та регулярно перевіряють усі банки, які отримали такий дозвіл; користуються правом накладати відповідні вимоги щодо ліквідності та мінімального рівня власного капіталу банків, що отримали дозвіл у штаті.

Федеральну систему страхування депозитів було створено відповідно до закону Гласса—Стігалла (закону 1933 р. про банківську діяльність) як один із засобів впорядкування банківської системи. Основною метою створення ФКСД було відновлення та укріплення довіри вкладників та депозиторів до банків, що була втрачена в роки Великої Депресії. До основних функцій ФКСД належить страхування депозитів банків, що дотримуються правил ФКСД; затвердження всіх запитів застрахованих банків щодо створення відділень, злиття та поглинання; отримання та перевірка звітів застрахованих банків про їх фінансовий стан. Сьогодні ФКСД гарантує повне відшкодування вкладів, що не перевищують 100 тис. дол. США, у випадку банкрутства застрахованого банку.

В США існують чотири основні типи кредитно-депозитних установ: власне комерційні банки, позиково-ощадні асоціації, ощадні банки та кредитні союзи. Відмінності між цими установами полягають в основному в специфічних умовах використання різних видів депозитів при наданні позик та кредитів.

Найбільш вагому групу кредитно-депозитних установ США становлять комерційні банки. Головна особливість комерційних банків як кредитно-депозитних установ полягає у переважному використанні депозитів на ринку коротко- та середньострокових комерційних кредитів для розвитку бізнесу. Крім того, комерційні банки практикують надання споживчих позик (під наступні доходи) та кредитів під нерухомість (закладні кредити). До початку реформування законодавства про банківську систему на рубежі 1970— 1980-х років банки США виступали монополістами в багатьох сегментах фінансового ринку. До цього часу існувало законодавче розмежування комерційних та інвестиційних банків. Так, першим було заборонено здійснювати інвестиції практично в усі цінні папери, що випускались приватними емітентами, а також займатися андеррайтингом (гарантованим розміщенням нових випусків корпоративних акцій та облігацій). У свою чергу інвестиційні банки не мали права здійснювати депозитні операції та видавати кредити. Все це, безумовно, не сприяло розвитку ринкової конкуренції та диверсифікації банківських послуг. Тому цілком природно, що вже з другої половини 1970-х років, у ході реформування банківської системи США, функціональні відмінності між фінансово-кредитними установами та традиційне розмежування сфер їхньої діяльності почали поступово нівелюватися. У сучасних умовах практично всі депозитні й фінансові установи США мають можливість діяти в єдиному федеральному правовому полі як універсальні банки, за винятком деяких спеціально обумовлених випадків та з урахуванням обмежень, що встановлюються адміністраціями окремих штатів.

Банки США, пройшовши початковий етап процесу реорганізації національної фінансової системи, постійно вдосконалюють та розширюють свої можливості як на національному, так і на міжнародному ринку, поширюючи вплив на нові галузі діяльності. Комерційні банки США інтенсивно працюють на ринках капіталу та все активніше охоплюють операції з корпоративними цінними паперами, особливо на ринку облігацій. Інвестиційні ж банки організують так званий "альянс позикодавців" і намагаються зайняти авангардні позиції у сфері банківського кредитування клієнтів. Таке становище, безумовно, сприяє підвищенню ефективності функціонування банківської системи США, постійній конкуренції в різних сегментах фінансового ринку, реструктуризації портфеля банківських послуг, появі нових банківських продуктів відповідно до потреб клієнтів.

Серед фінансових систем держав сучасної Європи особливої уваги заслуговує фінансово-кредитна система Федеративної Республіки Німеччини (ФРН). За роки, що пройшли після закінчення Другої світової війни, банківська система Німеччини (при вагомій підтримці США та міжнародних фінансових організацій) змогла не тільки достойно конкурувати з банківською системою Великобританії, а й стати реальним європейським фінансовим лідером та однією з основних опор економічної системи Європейського Союзу. Банківська система сучасної Німеччини включає систему центрального банку та мережу комерційних банків. Крім того, в ній представлені правові установи, що здійснюють нагляд за діяльністю банків та виконанням діючого закону про кредитну систему.

Основне завдання центрального банку полягає в забезпеченні зовнішньої конвертованості та внутрішньої стабільності національної валюти. До найважливіших його завдань також належать: регулювання грошового обігу; емісія грошей; регулювання обсягу кредитування національної економіки; забезпечення виконання правил платіжного обороту в державі; забезпечення розрахунків з іноземними державами. Контрольні та наглядові функції в банківській сфері покладено на спеціальний орган, що діє під юрисдикцією Міністерства фінансів ФРН, — Федеральне відомство з нагляду за кредитними установами. Основними завданнями цього відомства є: профілактика порушень фінансового законодавства; контроль видів та обсягів комерційної діяльності банків; нагляд за системою інформаційного забезпечення банків і фінансових установ; інформаційне обслуговування та контроль. Саме Федеральне відомство з нагляду за кредитними установами видає комерційним банкам ліцензії на право здійснення фінансово-кредитної діяльності на території Німеччини. Цей орган також може відкликати ліцензію, якщо дії банківської установи не відповідають нормативним актам або законодавству про фінансово-кредитну діяльність. У Німеччині функціонує близько 4000 комерційних банків, серед яких розрізняють універсальні та спеціалізовані. За існуючою класифікацією з точки зору правового статусу комерційні банки Німеччини поділяються на приватні, кооперативні та громадсько-правові.

Приватні комерційні банки Німеччини представлені приблизно 350 універсальними установами, що мають 7000 філій. З них виділяють близько 200 регіональних банків, близько 80 банків-банкірів, тобто банків, що діють на основі одноосібного приватного капіталу, і близько 60 філій іноземних банків. Комерційні банки Німеччини функціонують у трьох організаційних формах:

- акціонерне товариство;

— акціонерне командитне товариство;

— товариство з обмеженою відповідальністю.

Більшість німецьких регіональних комерційних банків не обмежують коло своїх клієнтів і сферу ділової активності якимось регіоном та здатні надавати клієнтурі повний комплекс сучасних банківських послуг.

Основу системи спеціалізованих комерційних банків Німеччини становлять близько 30 приватних іпотечних банків, що надають кредит під заставу земельних ділянок, та банків, які спеціалізуються на наданні комунальних позик. Основна сфера діяльності цієї системи кредитних установ — фінансування житлового будівництва та реконструкції житла.

Ще одним новим лідером післявоєнного фінансового світу стала банківська система Японії. Серед розвинутих держав Японія характеризується як країна, що володіє найбільшими валютними запасами і при цьому виступає досить обережним та ефективно діючим інвестором. Найбільші банки Японії посідають перші шість місць у рейтинговому списку провідних національних банків світу, а до списку п'ятдесяти найбільших банків розвинутих держав входять близько 20 японських.

Для фінансової системи Японії характерна велика залежність кредитної діяльності банків від державної економічної та господарської політики. Японські банки здійснюють інвестиції за межі країни тільки під гарантії урядів у країнах зі стабільним законодавством та стійкою внутрішньополітичною ситуацією. Успішному становленню та розвитку сучасної фінансово-кредитної системи Японії дуже сприяло використання досвіду фінансової системи Німеччини: при розробці нового законодавства про фінансову та банківську діяльність Японія фактично скопіювала німецький господарський кодекс, відкоригувавши зміст окремих статей відповідно до особливостей своєї національної культури.

До останнього часу практично всі вклади в комерційні банки Японії були об'єктом державного гарантування їх повернення. Державне регулювання кредитної політики японських банків після Другої світової війни здійснювалось, як правило, в непрямій формі та обмежувалось рекомендаціями щодо кредитування тих чи інших галузей і підприємств. В окремих випадках держава прямо та активно впливала на банківську систему в інтересах розвитку національної промисловості.

Сучасна банківська система Японії має таку структуру:

I рівень: Банк Японії;

II рівень: урядові банки (Японський експортно-імпортний банк); комерційні банки (міські, регіональні, іноземні банки); банки довгострокового розвитку;

траст-банки.

У першій половині 1990-х років у банківській системі Японії почали виникати ознаки серйозних проблем. Патронат держави, зокрема державні гарантії повернення позик і кредитів, у сучасних умовах відіграли негативну роль — у більшості японських банків не виявилось необхідного досвіду щодо оцінки ризику кредитних операцій, роботи з інвестиційними проектами на основі бізнес-планів та інших навичок, потрібних для роботи на сучасному фінансовому ринку. За наявними офіційними даними обсяги проблемних кредитів японських банків на початку 1990-х років досягли рівня в 500 млрд дол. США'. Іншою серйозною проблемою виявилась психологічна неготовність вкладників до необхідності класифікувати банки за рівнем надійності, оскільки японські банки не зобов'язані публікувати звіти про свою діяльність, а вклади населення в банках гарантовані державою.

У фінансовій системі Японії в останнє десятиліття виникла парадоксальна ситуація — при появі ознак кризи жоден з японських комерційних банків практично не міг стати банкрутом. За таких обставин Міністерство фінансів Японії оголосило про плани радикального перегляду системи контролю за діяльністю банків, що функціонують у складі національної банківської системи. Серед першочергових заходів реформи розширення відділу інспекції банків у структурі Міністерства фінансів, посилення системи аудиторського контролю, введення в практику дійових критеріїв оцінки фінансового стану банків, підвищення вимог щодо обсягів та змісту звітності банків перед Міністерством фінансів, розширення повноважень Міністерства щодо контролю та впливу на банки, діяльність яких характеризується незадовільними фінансовими показниками.

Відповідно до нового фінансового законодавства, зокрема нової редакції Закону про Банк Японії, що вступила в силу в квітні 1998 р., японські банківські установи зобов'язані створити власні підрозділи та структури, які відповідатимуть за управління ризиками інвестицій, формування портфеля цінних паперів, та розробити системи внутрішнього контролю за ефективністю кредитних операцій.

Міцність фінансової системи та становище лідера у світовому фінансовому просторі надають Японії можливість реалізувати найбільш ефективні способи вирішення кризових проблем, ключовими серед яких є:

— підвищення ступеня відкритості та рівня доступності інформації про фінансовий стан банків у національній фінансовій системі;

— формування правової основи для здійснення процедури оголошення банку банкрутом;

— забезпечення більшої свободи у визначенні умов злиття банків, в тому числі — поглинання банків-банкрутів ефективно функціонуючими банками;

— реформування існуючої системи державних гарантій збереження вкладів населення в комерційних банках;

— істотна зміна місця і ролі держави в забезпеченні функціонування банківської системи.