Оптимізація доходів організації (підприємства)

Дослідження ринку (маркетинг) є важливими коштами пошуку шляхів підвищення ефективності діяльності підприємства.

В Україні маркетингові дослідження почали проводитися кілька років назад. Їхнє використання зв'язане в першу чергу з тим, що підприємства функціонують у досить складному конкурентному середовищі. Це жадає від них значно більшої уваги до питань вивчення кон'юнктури ринку, дослідження попиту клієнтури на продукцію підприємства, прогнозування обсягу виробництва продукції, дослідження ефективності рекламної діяльності й т.д. Саме таку інформацію можна одержати в результаті маркетингових досліджень.

Маркетингові дослідження проводяться в кілька етапів.

На першому етапі - визначається проблема, мета й завдання дослідження.

На другому - проводиться аналіз стану виробництва.

На третьому - аналіз попиту на продукцію підприємства.

Попит на продукцію підрозділяється на:

- попит, що існує в цей момент;

- потенційний попит, обумовлений попитом клієнтури на продукцію підприємства й числом потенційних клієнтів;

- бажаний попит з погляду підприємства, при якому забезпечується запланований рівень виробництва продукції й рентабельності виробничої діяльності, а також, оптимальне використання виробничих потужностей і т.д.

Щоб успішно реалізувати свої можливості по виробництву продукції й наданню послуг, підприємства повинні використовувати широкий набір взаємозалежних мір, для залучення клієнтури.

У числі цих мір можна виділити наступні:

- надання клієнтурі сучасних технологій виробництва продукції, зберігання й обслуговування клієнтури (включаючи інформаційне обслуговування);

- надання додаткових послуг у процесі роботи із клієнтурою;

- завчасне інформування клієнтури про рівень цін на роботи (послуги) і надаваних знижках із цін;

- забезпечення швидкісної обробки транспортних засобів за погодженими цінами;

- кваліфіковане, зацікавлене й оперативне узгодження умов виконання робіт (послуг), що включаються в договір;

- безумовне виконання договорів при сучасному і якісному інформуванні клієнтури про хід їхнього виконання;

- оперативну й ділову рекламу можливостей підприємства по виконанню робіт (послуг);

- використання торговельної марки підприємства на роботи (послуги), що є гарантом якісного, ефективного й повного виконання договірних зобов'язань.

Відомо, що іноземні компанії, представляючи плани на період від 3 до 5 років, вважають за доцільне перші 2-3 роки працювати з досить точними, а в більше віддалений період - з більш-менш приблизними (прогнозними) оцінками. Тому підприємства, які функціонують у ринкових умовах, також повинні мати такі плани. Складання їх дасть можливість підприємству стежити за строками надходження коштів по поставленій продукції, виконаним роботам і послугам.

У практиці роботи підприємств прийнято на етапі формування поточних планів, розраховувати величину додаткового виторгу з урахуванням очікуваного стану ринку, можливих ризиків і можливостей підприємства в майбутньому плановому періоді. У цьому зв'язку керівникові підприємства необхідна інформація про джерела фінансування, основних змінах ресурсів (основний і оборотний капітал, робоча сила й ін.) і право розподіляти коштів по фондах із вказівкою періодичності надходження коштів від виконуваних робіт (послуг) і фінансових операцій. Це вимагає вдосконалення методів і коштів фінансового обліку, обліку видатків по виробничій діяльності й керування цими видами діяльності.

Маркетингова орієнтація виробничої діяльності підприємства, спрямована на збільшення попиту на його продукцію, роботи (послуги) і одержання замовлень (висновок господарських договорів на роботи й послуги), викликає необхідність розділити видатки виробництва на дві категорії: умовно постійні й змінні.

Умовно постійні (далі постійні) не залежать від обсягу продукції, виконуваних робіт (послуг), а змінні пов'язані з кількістю продукції й виконаних робіт (послуг).

Розподіл видатків на змінн і постійні привела до виникнення методу прямого віднесення видатків на вартість робіт (послуг). Цей метод є дуже важливим інструментом планування й контролю ефективності роботи підприємства. Для оцінок стану виробничої діяльності підприємства використовуємо поняття маржинальный дохід, що будемо визначати як різницю між виторгом від обсягу реалізованої продукції й виконаних робіт (послуг) і сумою постійних і змінних видатків на їхнє виконання.

З рахунку маржинального доходу будемо покривати постійні видатки (містити соціальну сферу). Частина маржинального доходу буде являти собою прибуток підприємства, що будемо використовувати для сплати податків. У такому випадку постійні видатки прирівнюються до одному з напрямків використання маржинального доходу. Постійні видатки разом із прибутком класифікуються як маржинальный дохід від виробничої діяльності підприємства.

Таким чином, маржинальный дохід (або маржинальная прибуток) розподіляється на три частини:

- прибуток, що направляється на відшкодування постійних видатків;

- прибуток, що перераховується в держбюджет;

- прибуток, що залишається в розпорядженні підприємства або чистий прибуток.

Ці три частини прибутку можуть бути рівними по питомій вазі, що прийнята вважати нормальним. Якщо вони будуть рівними, то період окупності постійних видатків не буде перевищувати 4 місяців. Тому аналіз окупності постійних видатків можна звести до оцінки структури розподілу маржинального доходу.

Потреба в такому розподілі маржинального доходу виникає, коли міняються умови виробничої діяльності підприємства, вирішується питання про доцільність модернізації або розвитку виробничих потужностей або ефективності використання діючих виробничих потужностей.

Виявлення взаимозависимостей між обсягами виробництва, прибутком і собівартістю продукції, виконаних робіт (послуг), впливом структури собівартості на кінцеві результати виробничої діяльності підприємства дозволяє:

- розрахувати рівень прибутку;

- відповістити на запитання «при якому обсязі виробництва й виконуваних робіт і послуг підприємство дістане прибуток?»;

- визначити обсяг виробництва й робіт (послуг), при якому видатки виробництва й обсяг продукції й виконуваних робіт (послуг) буде рівним виторгу від виробничої діяльності підприємства. Цьому багато в чому сприяє графоаналітичний метод дослідження різних варіантів комбінації названих факторів.

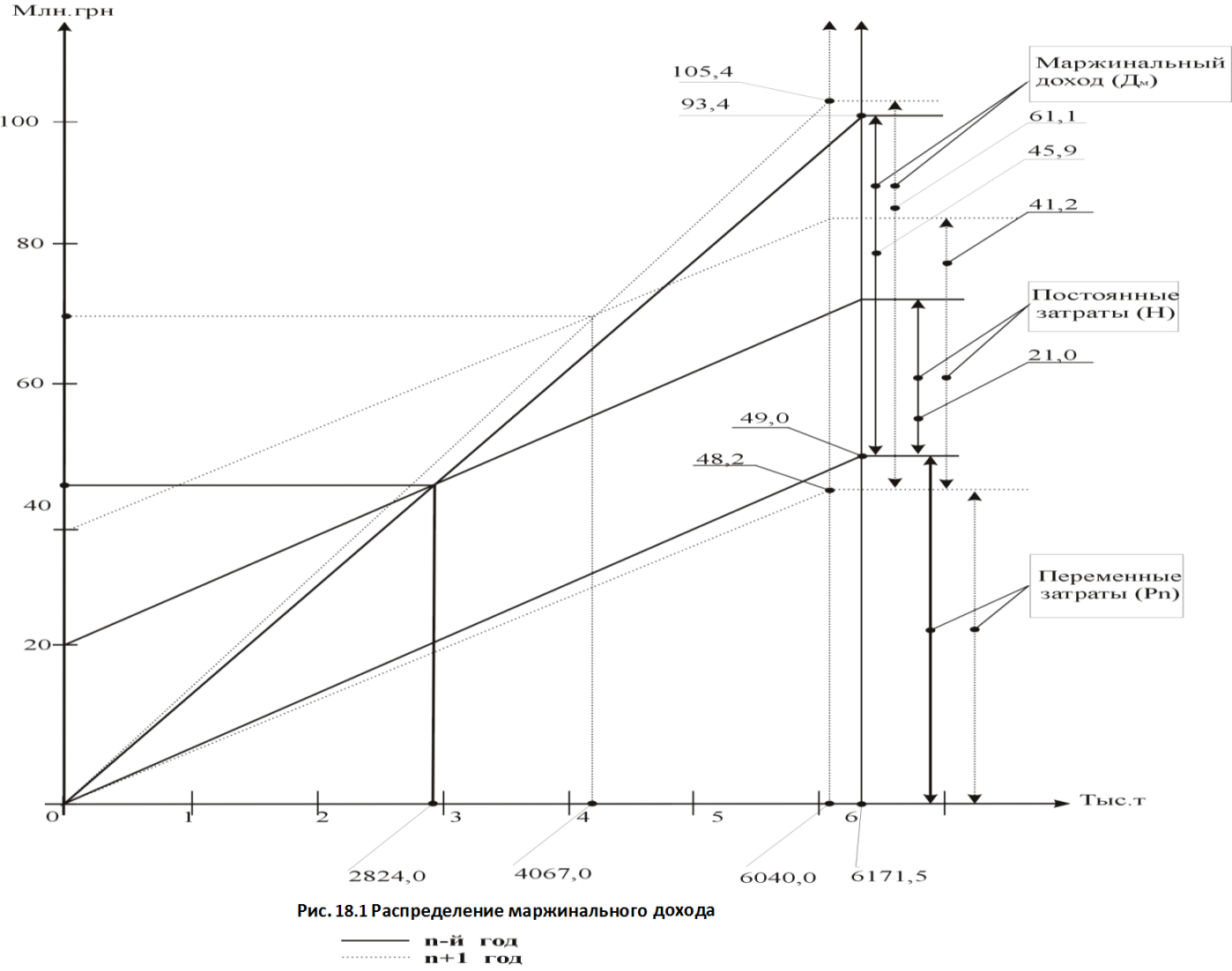

Нижче представлений графік маржинального доходу підприємства, побудований за звітним даними підприємства (форма № 14-фин. - звіт про доходи й видатки підприємства) і форми 2 (звіт про фінансові результати) за два роки (табл. 18.1).

Із графіка видно, що прибуток, що відповідає обсягу продажів продукції (послуг) підприємства за n-ый рік, більш ніж в 2 рази перевищує змінні видатки й тому крапка критичного обсягу продукції, робіт (послуг) зрушена вліво від зони збитків.

Графічна побудова дає можливість записати наступну пропорцію:

Ткр / Н = В / Дм, (1)

де Ткр – критичний обсяг продукції, робіт (послуг), виконуваних підприємством;

Н – постійні накладні видатки, грн.;

У – виторг від виконання продукції, робіт (послуг), грн.;

Дм – загальна сума маржинального доходу, грн.

Із пропорції можна вивести формулу для розрахунків критичного обсягу продукції, робіт (послуг) у грошовому вираженні:

Ткр = (У х Ч х Н) / Дм (2)

Критичний обсяг продукції, робіт (послуг) у натуральних одиницях можна розрахувати при заміні виторгу від продажу продукції, робіт (послуг) у грошовому вираженні (В) на обсяг продукції, робіт (послуг) у натуральних одиницях (Д).

Для чого підприємству необхідно виконувати подібні розрахунки? Судячи з даних нашого приклада, продукція, роботи (послуги) реалізуються з високим рівнем рентабельності. Однак, графік і розрахунки показують, що в критичній крапці видатки не просто рівняються виторгу, а в цій крапці маржинальный дохід рівняється постійним видаткам, то є

Дм = У х Ч х Рп = Н, (3)

де, Рп – змінні видатки.

Це означає, що підприємство працює в цьому випадку тільки на окупність постійних видатків.

Таблиця 18.1

Фінансові показники роботи підприємства

Показники |

Період |

|

n рік |

n+1 рік |

|

Обсяг робіт у натуральному вираженні, тис.ед. |

6171,5 |

6040,0

|

Виторг (валовий дохід) від реалізації продукції (товарів, робіт, послуг), млн. грн.

|

93,439 |

105,41 |

Прямі (змінні) видатки на проведення реалізацію продукції (робіт, послуг), млн. грн. |

48,949 |

48,132 |

Маржинальный дохід, млн. грн. |

45,910 |

61,144 |

Постійні видатки на утримання невиробничої сфери, млн. грн. |

1,4 |

4,494 |

– інші платежі із прибутку, млн. грн. |

0,531 |

1,142 |

Прибуток до відрахування податків, млн. грн. |

44,510 |

56,650 |

Податок на прибуток, млн. грн. |

12,773 |

14,085 |

Прибуток, що залишається в розпорядженні підприємства, млн. грн., у тому числі: |

31,737 |

42.565 |

– на виробничий розвиток |

12,380 |

11,586 |

– на соціальний розвиток |

4,010 |

8,088 |

– на заохочення |

7,681 |

8.097 |

– інші мети |

6,965 |

14,794 |

Ціна виробництва й обслуговування 1-ой одиниці продукції, грн. |

15,2 |

17,5 |

Видатки на проведення й обслуговування 1-ой одиниці продукції грн. |

7,93 |

7,97 |

Рентабельність, % |

90,94 |

116,18 |

Розподіл маржинального доходу показане в табл. 18.2 ( n-ый і n+1 року).

Таблиця 18.2

Розподіл маржинальной прибутку

Напрямок прибутку |

n – рік |

n + 1 рік |

||

млн. грн. |

% |

млн. грн. |

% |

|

Прибуток, що перераховується в бюджет |

12,7 |

27,8 |

14,08 |

23.04 |

Прибуток, що відшкодовує постійні видатки |

21,0 |

45,7 |

41,20 |

67,37 |

Прибуток, що залишається в розпорядженні підприємства, організації |

12,1 |

26,5 |

5,859 |

9,59 |

Усього

|

45,8 |

100 |

61,139 |

100 |

З таблиці 18.2 видно, що прибуток, що перераховується в бюджет, знизилася з 27,8% в n-ом року до 23,0% в n+1 року. Прибуток, спрямований на покриття постійних видатків виросла з 45,7% в n-ом року до 67,4% в n+1 року. У нашім прикладі, прибуток, що залишається в підприємства, на покриття інших потреб, фінансованих із прибутку, з 26,4% в n-ом року зменшилася до 9,6% в n+1 року. Це є слідством того, що в підприємства різко виросли видатки в не виробничій сфері.

Якщо привести видатки на невиробничу сферу, фінансовану з маржинального доходу до рівня умовного нормативу (33,3%), то вивільниться в n-ом року – 5,71 млн. грн., в n+1 року – 20,84 млн. грн.

Якщо залишити в n-ом року сплату податків у бюджет на рівні звіту, тобто 12,7 млн. грн., скоротити видатки на невиробничу сферу до рівня умовного нормативу (33,3%), у розпорядженні підприємства залишиться 17,8 млн. грн. при фактичному розподілі 12,380 + 7,681 + 6,965 = 27,027 (дефіцит - 9,179 млн. грн.).

В n+1 року розподіл прибутку буде наступне:

- у бюджет 14,08 (33,3%),

- на невиробничу сферу - 15,29 млн. грн.,

- на потреби підприємства 26,69 млн. грн. при фактичному розподілі 11,586 + 8,097 + 14,794 = 34,477 млн. грн. (дефіцит - 7,787 млн. грн.).

Якби інші видатки були на рівні n-ого року, то це дало б економію 7,829 млн. грн. Підприємство не випробовувало б недоліку прибутку й фінансове становище його було б нормальним. Ціна на продукцію підприємства, роботи (послуги), сформована із завищенням частки прибутку, може бути знижена, особливо якщо на ринку присутні конкуренти.

Для коректування ціни, а в цілому й обсягу продукції, виробленої підприємством, робіт (послуг), можна піти по декількох шляхах.

Наприклад, у першому випадку, прийняти, що частка постійних видатків у структурі ціни на продукцію, роботи (послуги) відповідає нормативному розподілу видатків. Тоді потрібно знижувати частину прибутку, що залишається в розпорядженні підприємства, до величини перевищуючу частку постійних видатків. Зниження може відбуватися поетапно, залежно від ситуації на ринку.

Другий шлях передбачає, за результатами аналізу структури постійних видатків, здійснити пошук резервів, і реалізувати рішення щодо зниження видатків. Є кілька варіантів зниження видатків, наприклад:

- знижувати абсолютну величину постійних видатків, або

- збільшувати обсяг виробленої продукції, робіт (послуг) і, по можливості, питому вагу маржинального доходу в загальному виторзі. У зв'язку із цим, підприємству необхідно розробити план мір для скорочення постійних видатків.

У рамках діючі в Україні законодавства, при розумному підході до не виробничих видатків, які носять постійний характер, мабуть, можна рекомендувати розподіляти маржинальный дохід, дотримуючи наступних норм:

- відраховувати в бюджет прибуток у сумі, що розраховується по чинному законодавству;

- направляти не більше 33,3% маржинального доходу на невиробничу сферу.

Якщо підприємство працює в умовах ринку, необхідність у такій оцінці функціональної залежності аналізованих показників, зокрема розподілу маржинального доходу, виникає, коли міняються умови виконання й реалізації робіт (послуг) або вирішується питання про ефективність використання виробничих потужностей, діяльності управлінського й обслуговуючого персоналу, або відбуваються зміни в інших статтях постійних видатків. Така оцінка необхідна для того, щоб підприємство мало можливість відстояти свою частку продукції, робіт (послуг) на ринку в регіоні.

Імідж підприємства оцінюється:

- набором продукції й робіт (послуг), виконуваних підприємством в інтересах його клієнтури;

- абсолютним і відносним рівнем видатків на оплату робіт і послуг клієнтурою;

- строками і якістю поставляється продукции, що.

Обсяги виробництва конкретного підприємства, як основи його розвитку і його рейтингу, залежать від наступної сукупності факторів:

- розміщення природних ресурсів у країні й ближнім зарубіжжі;

- рівня розвитку й розміщення продуктивних чинностей у країні;

- характеру поділу праці в країні й за рубежами країни;

- розвитку виробничого, сільськогосподарського й інвестиційного комплексів у регіоні розміщення підприємства;

- стану й характеристик суміжних транспортних систем, (залізничного, річкового, автомобільного й ін. видів транспорту);

- розвитку зовнішньої торгівлі й динаміки господарських зв'язків;

- кон'юнктури фрахтового ринку й тенденцій у розвитку світового судноплавства.

На сучасний стан підприємств великий вплив робить тарифна політика держави.

Тут необхідно відзначити, що державне й галузеве керування, як свідчать дослідження багатьох авторів і досвід роботи підприємств, не дають можливості приймати адекватні стану ринку господарсько-економічні рішення. Такі рішення, на нашу думку, повинні прийматися на рівні підприємства. Тому рішення проблеми оптимізації діяльності підприємств, лежить у площині розширення економічної волі підприємств і в удосконалюванні менеджменту цими підприємствами. При цьому з'являються умови для децентралізації відповідальності за результати роботи цих підприємств. При практичній реалізації такого підходу до проблеми, необхідно враховувати: рівень компетенції й здатність приймати оптимальні управлінські рішення апаратом керування підприємства.

До основних причин використання багатьма підприємствами не ринкових методів керування діяльністю підприємства до останнього часу, можна віднести:

- непідготовленість і, в окремих випадках, нездатність менеджерів і фахівців підприємств до роботи в умовах ринку. Слідством цього є недостатня рентабельність або навіть збитковість основної діяльності підприємств, що свідчить про низьку якість роботи підприємств із договорами;

- принципово нові умови роботи підприємств, об'єктивно вимагають удосконалювання системи керування ними, їх виробничої й організаційної структур керування й принципів оптимізації прийнятих виробничих, економічних і інвестиційних рішень.

Одним зі шляхів усунення негативних наслідків від використання підприємствами далеко не сучасних систем керування, є підвищення ролі бухгалтерського обліку в керуванні підприємством і його структурними підрозділами.

Комп'ютерна система бухгалтерського обліку вже в цей час може забезпечити:

- щомісячний аналіз даних бухгалтерської звітності для перевірки відповідності доходів обсягам виробництва;

- аналіз валового виторгу наміченим плановим завданням.

Сучасні комп'ютерні системи, експлуатовані підприємствами, у процесі планування можуть установлювати контрольні цифри, по яких можна оцінювати результати роботи підприємства, його підрозділів і окремих керівників, на будь-яких інтервалах часу. Тому розробка й використання високоефективних інформаційно-інтелектуальних технологій, впровадження нових форм організації виробництва й керування цим виробництвом, є головною умовою адаптації підприємств до сучасних умов роботи і їхній прискореного розвитку.

Викладена вище методологія розрахунків основних параметрів керування (доходами, видатками, додатковими видатками й доходами на додаткову одиницю продукції, прибутку й т.д.) виробничою діяльністю підприємства, на нашу думку, може сприяти підготовці менеджерами підприємств ефективних управлінських рішень.

Додаток №17