Анализ состава и структуры оборотного капитала предприятия

Основными источниками информации для анализа оборотного капитала служат бухгалтерский баланс (форма №1), отчет о прибылях и убытках (форма № 2). Для анализа и оценки использования оборотных средств использована методика С.В. Дыбаль.

Элементами оборотных активов ОАО «Саханефтегазсбыт» являются:

запасы;

налог на добавленную стоимость по приобретенным ценностям;

дебиторская задолженность;

денежные средства.

Для характеристики наличия, состава, структуры имущества и произошедших в нем изменений по данным годового бухгалтерского баланса за 2007, 2008, 2009 гг. составляем аналитические таблицы 2.7, 2.8, 2.9.

Таблица 2.7.

Анализ состава и структуры имущества предприятия за 2007 г.

Размещение имущества |

На начало периода |

На конец периода |

Изменение на период (+,-) |

|||

Тыс. руб. |

В % к итогу |

Тыс. руб. |

В % к итогу |

Тыс. руб. |

В % к началу периода |

|

1.Внеоборотные активы, всего, в том числе: |

9352 |

9,8 |

9151 |

8,4 |

-201 |

-2,1 |

1.1.Основные средства |

693 |

0,7 |

396 |

0,4 |

-297 |

-42,8 |

1.2.Незавершенное строительство |

8659 |

9,1 |

8755 |

8 |

+96 |

1,1 |

2.Оборотные активы, всего, в том числе: |

85748 |

90,2 |

100250 |

91,6 |

+14502 |

+16,9 |

2.1.Запасы |

65731 |

69,1 |

78918 |

72,1 |

+13186 |

20,1 |

2.2.Налог на добавленную стоимость |

1605 |

1,7 |

- |

- |

-1605 |

-100 |

2.3.Дебиторская задолженность (через 12 мес. после отчетной даты) |

35 |

0,04 |

115 |

0,1 |

+80 |

228,6 |

2.4.Дебиторская задолженность (в течение 12 мес. после отчетной даты) |

17943 |

18,9 |

20122 |

18,4 |

+2179 |

12,1 |

2.5.Денежные средства |

434 |

0,5 |

1095 |

1 |

+661 |

152,3 |

Баланс |

95100 |

100 |

109421 |

100 |

14703 |

15,5 |

Как видно из таблицы 2.7, общая стоимость имущества филиала Верхневилюйской нефтебазы ОАО «Саханефтегазсбыт» увеличилась за отчетный период на 14703 тыс. руб., или на 15,5%. Это произошло за счет прироста стоимости оборотных активов на 14502 тыс., а именно запасов материальных ресурсов, сумма которых возросла на 13186 тыс. руб., дебиторской задолженности (через 12 мес. после отчетной даты) на 80 тыс.руб. и дебиторской задолженности (в течение 12 мес. после отчетной даты) на 2179 тыс.руб. Прирост дебиторской задолженности может быть результатом увеличения товарных ссуд, выданных потребителям готовой продукции. Также он может быть связан с отсрочкой платежа дебиторов, вызван появлением просроченной задолженности, для погашения которой предприятие вынуждено привлекать дополнительные денежные средства, увеличивая кредиторскую задолженность.

Положительным моментом в деятельности предприятия в 2007 году является увеличение денежных средств на 661 тыс. руб., что положительно сказывается на платежеспособности предприятия.

В составе внеоборотных активов имело место снижение стоимости всех видов имущества, кроме значения незавершенного строительства, которое на конец периода возросло на 96 тыс. руб. Данные активы не участвуют в производственном обороте, и, следовательно, при определенных условиях увеличение их суммы может негативно сказаться на результативности финансово-хозяйственной деятельности предприятия.

Наибольшим снижением отличались основные средства, что может быть следствием устаревания материально-технической базы предприятия. В отчетном году стоимость основных средств снизилась на 42,8%.

В целом структура хозяйственных средств на конец года несколько улучшилась, и произошедшие изменения можно оценить положительно, хотя следует обратить внимание на невысокий удельный вес основных средств в составе внеоборотных активов, а также денежных средств в составе оборотных активов и значительное отвлечение средств в запасы и дебиторскую задолженность.

Стоимость реальных активов, характеризующих производственный потенциал предприятия, составила, по данным бухгалтерского баланса на начало года, 693 тыс. руб., на конец года – 396 тыс. руб. Данная динамика показывает, что в течение года предприятие сузило объемы производственной деятельности.

Таким образом, за отчетный год наблюдалось увеличение стоимости имущества предприятия. Тем прироста мобильных средств (16,9%) оказался выше, чем внеоборотных активов (-2,1%), что определяет тенденцию к ускорению оборачиваемости наиболее ликвидных средств предприятия.

Для характеристики наличия, состава, структуры имущества и произошедших в нем изменений по данным годового бухгалтерского баланса за 2008 гг. составляем аналитическую таблицу 2.8.

Таблица 2.8.

Анализ состава и структуры имущества предприятия за 2008 г.

Размещение имущества |

На начало периода |

На конец периода |

Изменение на период (+,-) |

|||

Тыс. руб. |

В % к итогу |

Тыс. руб. |

В % к итогу |

Тыс. руб. |

В % к началу периода |

|

1.Внеоборотные активы, всего, в том числе: |

9151 |

8,4 |

370 |

0,3 |

-8781 |

-95,6 |

1.1.Основные средства |

396 |

0,4 |

364 |

0,3 |

-32 |

8,0 |

1.2.Незавершенное строительство |

8755 |

8,0 |

6 |

0,005 |

-8749 |

-99,9 |

2.Оборотные активы, всего, в том числе: |

100250 |

91,6 |

119440 |

99,7 |

+19190 |

+19,1 |

2.1.Запасы |

78918 |

72,1 |

107226 |

89,5 |

+28308 |

+35,9 |

2.2.Налог на добавленную стоимость |

0 |

0 |

0 |

0 |

0 |

0 |

2.3.Дебиторская задолженность (через 12 мес. после отчетной даты) |

115 |

0,1 |

80 |

0,07 |

-35 |

-30,4 |

2.4.Дебиторская задолженность (в течение 12 мес. после отчетной даты) |

20122 |

18,4 |

10010 |

8,4 |

-10112 |

-50,2 |

2.5.Денежные средства |

1095 |

1,0 |

2124 |

1,8 |

+1029 |

+93,9 |

Баланс |

109401 |

100 |

119810 |

100 |

+10409 |

+9,5 |

За данный отчётный период доля оборотных активов в общем объёме имущества предприятия увеличилась с 100250 тыс. руб. (91,6%) до 119440 тыс. руб. (99,7%), т.е. на 19190 тыс. руб., а величина внеоборотных активов, наоборот, резко упала с 9151 тыс. руб. на начало года до 370 тыс. руб. на конец года, что говорит о значительном ускорении оборачиваемости активов предприятия в данном отчётном периоде по сравнению с прошлым.

За отчётный период запасы увеличились на 28308 тыс.руб., что произошло почти полностью за счёт увеличения запаса готовой продукции и товаров для перепродажи (с 78918 тыс.руб. до 107226 тыс.руб.). На протяжении анализируемых периодов предприятие продолжает наращивание производственной базы и это негативно влияет на оборачиваемость оборотных средств, хотя является особенностью производственной деятельности. Таким образом, оборотные активы приобретают всё более неликвидную форму и это может привести к замедлению их оборачиваемости.

В оборотных активах предприятия, так же как и в предыдущих периодах, присутствует как краткосрочная, так и долгосрочная дебиторская задолженность. За отчётный период дебиторская задолженность (через 12 мес. после отчетной даты) уменьшилась с 115 тыс.руб. до 80 тыс.руб. (на 35 тыс.руб. руб.). Дебиторская задолженность (в течение 12 мес. после отчетной даты) тоже уменьшилась с 20122 тыс. руб. до 10010 тыс. руб. (на 10112 тыс. руб.). С одной стороны, это положительная тенденция и свидетельствует об отсутствии отвлеченных средств в качестве дебиторской задолженности и об их возвращении в оборот, как следствие, повышается ликвидность оборотных средств. С другой стороны, это может говорить об уменьшении спроса на продукцию и объёма её производства и реализации.

В данном отчётном периоде, как и в предыдущих, отсутствует показатель краткосрочных финансовых вложений. Из этого можно сделать вывод, что предприятие продолжает заниматься только производственной деятельностью и не инвестирует свои капиталы.

В деятельности анализируемой организации положительным моментом является то, что на конец 2008 года общая сумма денежных средств организации увеличилась почти вдвое, т.е. на 1029 тыс.руб. (с 1095 тыс. руб. до 2124 тыс. руб.).

Для характеристики наличия, состава, структуры имущества и произошедших в нем изменений по данным годового бухгалтерского баланса за 2009 гг. составляем аналитическую таблицу 2.9.

Таблица 2.9.

Анализ состава и структуры имущества предприятия за 2009 г.

Размещение имущества |

На начало периода |

На конец периода |

Изменение на период (+,-) |

|||

Тыс. руб. |

В % к итогу |

Тыс. руб. |

В % к итогу |

Тыс. руб. |

В % к началу периода |

|

1.Внеоборотные активы, всего, в том числе: |

370 |

0,3 |

200 |

0,2 |

-170 |

-46 |

1.1.Основные средства |

364 |

0,3 |

194 |

0,2 |

-170 |

-46,7 |

1.2.Незавершенное строительство |

6 |

0,005 |

6 |

0,005 |

0 |

0 |

2.Оборотные активы, всего, в том числе: |

119440 |

99,7 |

100846 |

99,8 |

-18594 |

-15,5 |

2.1.Запасы |

107226 |

89,5 |

89240 |

88,3 |

-17986 |

-16,8 |

2.2.Налог на добавленную стоимость |

- |

- |

- |

- |

- |

- |

2.3.Дебиторская задолженность (через 12 мес. после отчетной даты) |

80 |

0,07 |

80 |

0,07 |

0 |

0 |

2.4.Дебиторская задолженность (в течение 12 мес. после отчетной даты) |

10010 |

8,3 |

10208 |

10,1 |

+198 |

+2 |

2.5.Денежные средства |

2124 |

1,8 |

1318 |

1,3 |

-806 |

-38 |

Баланс |

119810 |

100 |

101046 |

100 |

-18764 |

-15,7 |

Итак, как видно из таблицы 2.9. общая стоимость имущества предприятия уменьшилась за отчетный период на 18764 тыс.руб., или на 15,7%. Это произошло, в основном за счет снижения стоимости основных средств (на 46,7%), запасов (на 16,8%) и денежных средств на 38%.

В составе внеоборотных активов имело место снижение стоимости основных средств с 364 тыс. руб. на начало 2009 года до 194 тыс. руб. на конец 2009 года, т.е. на 46,7%. Снижение в два раза стоимости основных средств показывает истощение материально-технической базы анализируемого предприятия.

В отчетном году стоимость незавершенного строительства не изменилось.

Как и в предыдущих анализируемых периодах, в 2009 году отсутствует показатель краткосрочных финансовых вложений. Значит, предприятие все еще не инвестирует свои капиталы.

На начало отчетного периода стоимость мобильного имущества составила 119440 тыс. руб. За отчетный период она снизилась на 18594 руб, или на 15,5%.

Удельный вес оборотных средств в стоимости активов предприятия повысился на 0,1 процентных пункта и составил на конец года 99,8%.

Снижение оборотных активов обусловлено сокращением стоимости запасов и денежных средств. Наибольшее снижение оборотных средств обеспечено уменьшением запасов с 107226 тыс. руб. до 89240 тыс. руб., т.е. на 18594 тыс. руб. На начало отчетного периода их удельный вес составил почти все имущество (89,5%) и уменьшился на конец года на 16,8 процентных пункта (88,3%).

В отчетном году дебиторская задолженность (через 12 мес. после отчетной даты) не изменилась и составляет 80 тыс. руб. А стоимость дебиторской задолженности (в течение 12 мес. после отчетной даты) увеличилась на 198 тыс. руб. (с 10010 тыс. руб. до 10208 тыс. руб.). Прирост дебиторской задолженности, как мы сказали выше, может быть результатом увеличения товарных ссуд, выданных потребителям готовой продукции. Также он может связан с отсрочкой платежа дебиторов, вызван появлением просроченной задолженности, для погашения которой предприятие вынуждено привлекать дополнительные денежные средства, увеличивая кредиторскую задолженность.

Денежные средства в данном отчетном периоде снизились на 806 тыс. руб., или на 15,7%, что отрицательно сказывается на платежеспособности предприятия.

В ходе анализа показателей структурной динамики установлено, что на конец отчетного периода только 0,2% составляют внеоборотные активы и целых 99,8% - текущие активы.

В составе внеоборотных активов долю в 0,2% занимают основные средства; в составе оборотных активов наибольшую долю занимают запасы (88,3%).

В целом структура хозяйственных средств на конец 2009 года несколько ухудшилась, баланс изменился в отрицательную сторону с 119810 тыс. руб. до 101046 тыс. руб., т.е. снизился на 78764 тыс. руб. Предприятию следует обратить внимание на удельный вес основных средств и денежных средств.

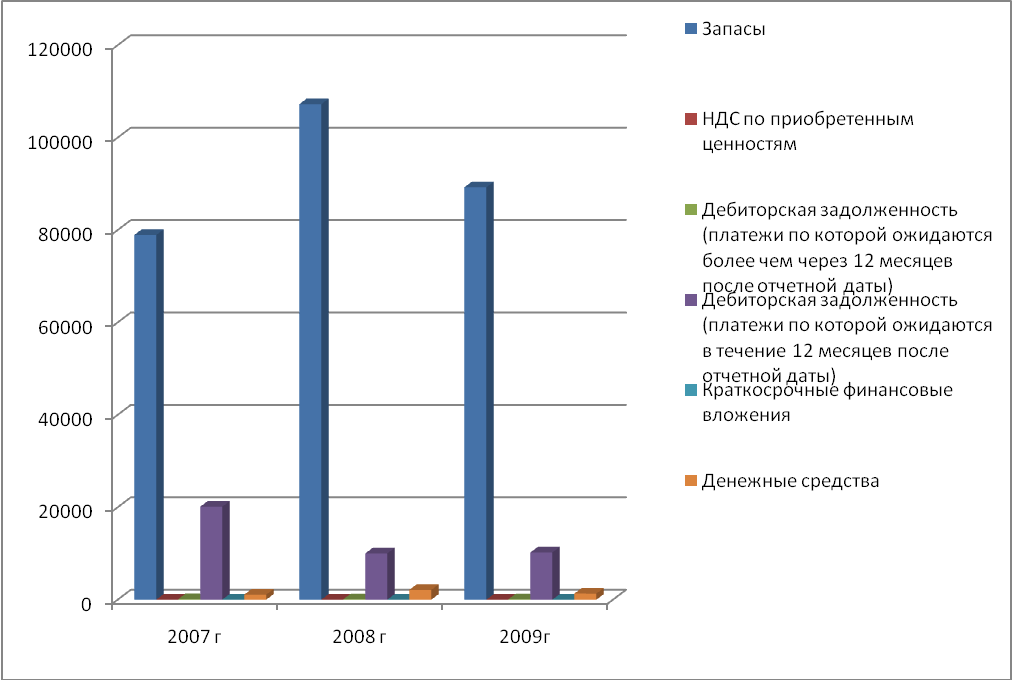

Теперь рассмотрим структуру оборотных активов ОАО «Саханефтегазсбыт» за 2007-2009 гг. (таблица 2.10).

Таблица 2.10

Анализ состава, величины и структуры оборотных активов по ОАО «Саханефтегазсбыт» за 2007-2009 гг.

Показатели |

Период |

Изменения |

|||

2007 г |

2008 г |

2009г |

Абсолютное (+,-) |

Темп роста, % |

|

2009-2007 |

2009 к 2007 |

||||

1 |

2 |

3 |

4 |

5 |

6 |

II. Оборотные активы |

|||||

Запасы |

78918 |

107226 |

89240 |

10322 |

13,08 |

% к итогу оборотных активов |

78,72 |

89,77 |

88,49 |

9,77 |

12,41 |

НДС по приобретенным ценностям |

0 |

0 |

0 |

0 |

0 |

% к итогу оборотных активов |

0 |

0 |

0 |

0 |

0 |

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

115 |

80 |

80 |

-35 |

-30,43 |

% к итогу оборотных активов |

0,11 |

0,07 |

0,08 |

-0,04 |

-30,85 |

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

20122 |

10010 |

10208 |

-9914 |

-49,27 |

% к итогу оборотных активов |

20,07 |

8,38 |

10,12 |

-9,95 |

-49,57 |

Краткосрочные финансовые вложения |

0 |

0 |

0 |

0 |

0 |

% к итогу оборотных активов |

0 |

0 |

0 |

0 |

0 |

Денежные средства |

1095 |

2124 |

1318 |

223 |

20,37 |

% к итогу оборотных активов |

1,09 |

1,78 |

1,31 |

0,21 |

19,65 |

Итого по разделу |

100250 |

119440 |

100846 |

596 |

0,59 |

Из таблицы 2.10 видно, что в целом по оборотным активам наблюдается тенденция к увеличению, так по сравнению с 2007 годом они увеличены на 596 тыс. руб., это произошло в результате роста запасов на 10322 тыс. руб., денежных средств на 223 тыс. руб., но вместе с тем наблюдается снижение краткосрочной и долгосрочной дебиторской задолженности на 35 тыс. рублей и 9914 тыс. руб. соответственно.

А по структуре наблюдается также тенденция к снижению темпа роста краткосрочной и долгосрочной дебиторской задолженности на 30,85% и 49,57%, увеличение структуры запасов на 12,41% и денежных средств на 19,65%.

Делая вывод из всего вышесказанного можно сказать, что запасы увеличиваются за счет снижения дебиторской задолженности.

Для того, чтобы изменить положение оборотных активов по сравнению с 2007 годом руководство предприятия ОАО «Саханефтегазсбыт» должно разработать правильную политику по работе с дебиторами. Стремиться к минимизации дебиторской задолженности, избегать дебиторов с высоким риском неоплаты. Для дебиторов с наибольшей степенью риска следует применять предоплату отпущенной продукции (товаров, услуг) или предлагать аккредитивную форму расчетов.

Из всего вышесказанного следует, чтобы поднять уровень оборотных активов предприятия ОАО «Саханефтегазсбыт» необходимо использование эффективного аналитического обеспечения управления дебиторской задолженностью, оно позволит контролировать состояние расчетов с дебиторами, снижать риск невозврата дебиторской задолженности и образования просроченной задолженности, своевременно определять потребность в дополнительных ресурсах для покрытия дебиторской задолженности, вырабатывать рациональную политику предоставления кредитов, что приведет к улучшению финансового состояния предприятия.

По данным таблицы 2.10 построим диаграмму:

Рисунок 2.1. Динамика изменения оборотных активов ОАО «Саханефтегазсбыт» за 2007-2009 гг.

Анализ состояния запасов

Состояние запасов за 2007 год может быть охарактеризовано с помощью таблицы 2.11.

Таблица 2.11

Анализ состояния запасов за 2007 год

Материальные оборотные средства |

На начало периода |

На конец периода |

Изменение за период |

|||

Тыс. руб. |

В % к итогу |

Тыс. руб. |

В % к итогу |

Тыс. руб. |

В % к итогу |

|

Запасы, всего в том числе: |

65731 |

100 |

78918 |

100 |

+13187 |

+20,1 |

Сырье, материалы и другие аналогичные ценности |

3167 |

4,8 |

2384 |

3,0 |

-783 |

-24,7 |

Животные на выращивании и откорме |

12 |

0,01 |

0 |

0 |

-12 |

-100 |

Готовая продукция и товары для перепродажи |

62407 |

94,9 |

76372 |

96,8 |

+13965 |

+22,4 |

В том числе нефтепродукты для госнужд |

48320 |

73,5 |

71573 |

90,7 |

+23253 |

+48,1 |

Расходы будущих периодов |

145 |

0,29 |

162 |

0,2 |

+17 |

+11,7 |

Прочие запасы и затраты |

0 |

0 |

0 |

0 |

0 |

0 |

Как видно из данной таблицы, запасы товарно-материальных ценностей в целом повысились за анализируемый период на 13187 тыс. руб., или на 20,1%. Увеличение запасов имело место по таким видам материальных оборотных средств, как готовая продукция и товары для перепродажи (с 62407 тыс. руб. до 78918 тыс. руб., или на 13187 тыс. руб.); расходы будущих периодов (с 145 тыс. руб. до 162 тыс. руб., или на 17 тыс. руб.). Как показано в таблице, основной прирост запасов произошел по готовой продукции и товарам для перепродажи, сумма которых возросла на 13965 тыс. руб., или на 22,4%.

Анализ структурной динамики показывает, что наибольший удельный вес в составе запасов занимает готовая продукция и товары для перепродажи, доля которых повысилась к концу отчетного периода с 94,9% на 22,4 процентных пункта. Удельный вес остатков сырья, материалов и других аналогичных ценностей и животных на выращивании и откорме снизился на 1,8% и 100% соответственно.

Далее рассмотрим состояние запасов за 2008 год (табл. 2.12).

Таблица 2.12

Анализ состояния запасов за 2008 год

Материальные оборотные средства |

На начало периода |

На конец периода |

Изменение за период |

|||

Тыс. руб. |

В % к итогу |

Тыс. руб. |

В % к итогу |

Тыс. руб. |

В % к итогу |

|

Запасы, всего в том числе: |

78918 |

100 |

107226 |

100 |

+28308 |

+35,9 |

Сырье, материалы и другие аналогичные ценности |

2384 |

3,02 |

2376 |

2,21 |

-8 |

-0,3 |

Готовая продукция и товары для перепродажи |

76372 |

96,8 |

104737 |

97,7 |

+28365 |

+37,1 |

В том числе нефтепродукты для госнужд |

71573 |

90,7 |

62525 |

58,3 |

-9048 |

-12,6 |

Расходы будущих периодов |

162 |

0,2 |

113 |

0,1 |

-49 |

-30,2 |

Прочие запасы и затраты |

0 |

0 |

0 |

0 |

0 |

0 |

В 2008 году, запасы товарно-материальных ценностей в целом повысились за анализируемый период на 28308 тыс. руб., или на 35,9%.

Увеличение запасов произошло за счет такого вида материальных оборотных средств, как готовая продукция и товары для перепродажи (с 76372 тыс. руб. до 104737 тыс. руб., или на 28365 тыс. руб.).

Анализ структурной динамики показывает, что наибольший удельный вес в составе запасов занимает готовая продукция и товары для перепродажи, доля которых повысилась к концу отчетного периода с 97,7% на 37,1 процентных пункта. Удельный вес остатков сырья, материалов и других аналогичных ценностей, а также расходов будущих периодов незначительно снизился на 0,8% и 0,1% соответственно.

В таблице 2.13 проведен анализ состояния запасов.

Таблица 2.13

Анализ состояния запасов за 2009 год

Материальные оборотные средства |

На начало периода |

На конец периода |

Изменение за период |

|||

Тыс. руб. |

В % к итогу |

Тыс. руб. |

В % к итогу |

Тыс. руб. |

В % к итогу |

|

Запасы, всего в том числе: |

107226 |

100 |

89240 |

100 |

-17986 |

-16,8 |

Сырье, материалы и другие аналогичные ценности |

2376 |

2,2 |

4066 |

4,5 |

+1690 |

+71,1 |

Готовая продукция и товары для перепродажи |

104737 |

97,7 |

84658 |

94,9 |

-20079 |

-19,2 |

В том числе нефтепродукты для госнужд |

62525 |

58,3 |

61434 |

68,8 |

-1091 |

-1,7 |

Расходы будущих периодов |

113 |

0,1 |

516 |

0,6 |

+403 |

+356,6 |

Прочие запасы и затраты |

0 |

0 |

0 |

0 |

0 |

0 |

Итак, в 2009 году, запасы товарно-материальных ценностей в целом снизились за анализируемый период на 17986 тыс. руб., или на 16,8%.

Уменьшение стоимости запасов произошло за счет такого вида материальных оборотных средств, как готовая продукция и товары для перепродажи (с 104737 тыс. руб. до 84658 тыс. руб., или на 20079 тыс. руб.), т.е. данный показатель приобрел почти тот же вид, что и в предыдущем 2008 году.

Анализ структурной динамики показывает, что наибольший удельный вес в составе запасов занимает опять же готовая продукция и товары для перепродажи, хотя доля которых повысилась к концу отчетного периода с 97,7% на 19,2 процентных пункта. Удельный вес остатков сырья, материалов и других аналогичных ценностей увеличился на 71,1 процентных пункта, а также увеличилась стоимость расходов будущих периодов с 113 тыс. руб. до 516 тыс. руб.

Таким образом, за три анализируемых года в динамике состояния запасов в филиале Верхневилюйской нефтебазы ОАО «Саханефтегазсбыт» наблюдается следующее (таблица 2.14):

Таблица 2.14

Динамика состояния запасов филиала Верхневилюйской нефтебазы ОАО «Саханефтегазсбыт»

Материальные оборотные средства |

Период |

Изменения |

|||

2007 г |

2008 г |

2009г |

Абсолютное (+,-) |

Темп роста, % |

|

2009-2007 |

2009 к 2007 |

||||

1 |

2 |

3 |

4 |

5 |

6 |

Запасы, всего в том числе: |

65731 |

78918 |

107226 |

+41495 |

+63,1 |

Сырье, материалы и другие аналогичные ценности |

3167 |

2384 |

2376 |

-791 |

-25 |

Животные на выращивании и откорме |

12 |

0 |

0 |

-12 |

-100 |

Готовая продукция и товары для перепродажи |

62407 |

76372 |

104737 |

+42330 |

+67,8 |

В том числе нефтепродукты для госнужд |

48320 |

71573 |

62525 |

+14205 |

+29,4 |

Расходы будущих периодов |

145 |

162 |

113 |

-32 |

-22 |

Прочие запасы и затраты |

0 |

0 |

0 |

0 |

0 |

Как видно из данной таблицы, запасы товарно-материальных ценностей по отношению 2009 г. к 2007 г. в повысились за анализируемый период на +41495 тыс. руб., или на 63,1%. Увеличение запасов имело место по такому виду деятельности материальных оборотных средств, как готовая продукция (с 62407 тыс. руб. до 104737 тыс. руб., или на 42330 тыс. руб.).

Анализ структурной динамики показывает, что наибольший темп прироста в составе запасов занимает готовая продукция и товары для перепродажи, доля которых повысилась к 2009 году на +67,8 процентных пункта. Темп роста остатков сырья, материалов и других аналогичных ценностей, животных на выращивании и откорме, а также расходов будущих периодов снизился на 25%, 100% и 22% соответственно.

Оценка структуры запасов товарно-материальных ценностей

Для оценки структуры запасов товарно-материальных ценностей используем коэффициент накопления (формула 1).

По данным баланса изучаемого предприятия, коэффициент накопления запасов составил на 2007-2009 гг:

2007 год |

2008 год |

2009 год |

|||

начало |

конец |

начало |

конец |

начало |

конец |

0,05 |

0,03 |

0,03 |

0,02 |

0,02 |

0,05 |

Расчеты показали, что коэффициенты накопления удовлетворяют условию, что при оптимальном варианте коэффициент накопления должен быть меньше 1. Это свидетельствует о дефицитной структуре запасов, что в предприятии нет излишних и ненужных производственных запасов и что запасы товарно-материальных ценностей обладают невысоким уровнем мобильности.

Следующим этапом анализа будет оценка оборачиваемости запасов.

Для определения средней величины запасов и их оборачиваемости выполняем соответствующий аналитический расчет, используя формулы 2-8, и приводим в виде таблицы 2.15.

Данные таблицы 2.15. характеризуют ускорение оборачиваемости материально-производственных запасов за 2007 год. Срок хранения товарно-материальных ценностей увеличился на 11665,2 дня и составил в отчетном году 11665,2 дня. Наименьший срок хранения имеют животные на наращивании и откорме, а также расходы будущих периодов. Наибольший срок хранения имеют запасы сырья и материалов, готовая продукция. Увеличение периода оборота с 11665,2 дней и 11191,8 дней соответственно свидетельствуют о накапливании сырьевых ресурсов на предприятии.

Таблица 2.16.

Анализ оборачиваемости материально-производственных запасов за 2007 год

№ п/п |

Показатели |

Предыдущий период |

Отчетный период |

Изменение (+,-) |

1 |

Выручка (нетто) от продажи товаров, тыс.руб. |

0 |

2224 |

+2224 |

2 |

Среднегодовые материально-производственные запасы, всего, тыс. руб., в том числе: Сырье и материалы Животные на наращивании и откорме Готовая продукция Затраты, расходы будущих периодов |

(55231+65731)*0,5=60481

(2075+3167)*0,5=2621 (8+12)*0,5=10

(52952+62407)*0,5=57679,5 (196+145)*0,5=170,5 |

(65731+78918)*0,5=72324,5

(3167+2384)*0,5=2775,5 12*0,5=6

(62407+76372)*0,5=69389,5 (145+162)*0,5=153,5 |

+11843,5

+154,5 -4

+11710 -17 |

3 |

Период оборота, всего, дней, из них:

Сырья и материалов Животные на наращивании и откорме Готовой продукции Затрат, расходов будущих периодов |

60481: 0/360=0

2621 : 0/360=0 10 : 0/360=0

57679,5 : 0/360=0 170,5 : 0/360=0 |

72324,5 : 2224/360=11665,2

2775,5 : 2224/360=447,7 6 : 2224/360=1

69389,5 : 2224/360=11191,8 153,5 : 2224/360=24,7 |

+11665,2

+447,7 +1

+11191,8 +24,7 |

4 |

Коэффициент оборачиваемости запасов, раз, из них: Сырья и материалов Животные на наращивании и откорме Готовой продукции Затрат, расходов будущих периодов |

360/0=0

360/0=0 360/0=0

360/0=0 360/0=0 |

360/11665,2=0,03

360/447,7=0,8 360/1=360

360/11191,8=0,03 360/24,7=14,6 |

+0,3

+0,8 +360

+0,03 +14,6 |

Данные следующих таблиц 2.17, 2.18 характеризуют ускорение оборачиваемости материально-производственных запасов за 2008 и за 2009 гг.

Таблица 2.17

Анализ оборачиваемости материально-производственных запасов за 2008 год

№ п/п |

Показатели |

Предыдущий период |

Отчетный период |

Изменение (+,-) |

1 |

Выручка (нетто) от продажи товаров, тыс.руб. |

88396 |

88442 |

+46 |

2 |

Среднегодовые материально-производственные запасы, всего, тыс. руб., в том числе: Сырье и материалы Животные на наращивании и откорме Готовая продукция Затраты, расходы будущих периодов |

(65731+78918)*0,5=72324,5

(3167+2384)*0,5=2775,5 (12+0)*0,5=6

(62407+76372)*0,5=69389,5 (145+162)*0,5=153,5 |

(78918+107226)*0,5=93072

(2384+2376)*0,5=2380 0*0,5=0

(76372+104737)*0,5=90554,5 (162+113)*0,5=137,5 |

+20747,5

-395,5 0

+21165 |

3 |

Период оборота, всего, дней, из них:

Сырья и материалов Животные на наращивании и откорме Готовой продукции Затрат, расходов будущих периодов |

72324,5: 88396/360=294,6

2775,5 : 88396/360=11,3 6 : 88396/360=0,02

69389,5 : 88396/360=282,6 153,5 : 88396/360=0,6 |

93072 : 88442/360=378,8

2380 : 88442/360=9,7 0 : 88442/360=0

90554,5 : 88442/360=368,5 137,5 : 88442/360=0,5 |

+84,2

-1,6 -0,02

+85,9 -16 |

4 |

Коэффициент оборачиваемости запасов, раз, из них: Сырья и материалов Животные на наращивании и откорме Готовой продукции Затрат, расходов будущих периодов |

360/294,6=1,2

360/11,3=31,8 360/0,02=18000

360/282,6=1,3 360/0,6=00 |

360/378,8=0,9

360/9,7=37,1 360/0=0

360/368,5=1 360/0,5=720 |

-0,3

+5,3 -18000

-0,3 -720 |

Данные таблицы 2.17 характеризуют ускорение оборачиваемости материально-производственных запасов за 2008 год. Срок хранения товарно-материальных ценностей увеличился на 84,2 дня и составил в отчетном году 378,8 дня. Наименьший срок хранения имеют животные на наращивании и откорме, а также расходы будущих периодов. Наибольший срок хранения, так же, как и в 2007 году имеют запасы сырья и материалов, готовая продукция. Увеличение периода оборота с 11665,2 дней и 11191,8 дней соответственно свидетельствуют о накапливании сырьевых ресурсов на предприятии.

Оборачиваемость готовой продукции составила в отчетном 2008 году 1 раз, в то время как оборачиваемость запасов сырья и материалов – 37,1 раза. Это отразилось на общем уровне оборачиваемости материально-производственных запасов, что привело к высвобождению средств из оборота на сумму (378,8-294,6)*88442/360=20685,6 тыс. руб., и за год – на сумму 20685,6*0,9=186170,4 тыс.руб.

В 2009 году срок хранения товарно-материальных ценностей увеличился на 7,2 дня и составил в отчетном году 386 дней. Наименьший срок хранения имеют остатки затрат будущих лет – 1,2 дня.

Таблица 2.18

Анализ оборачиваемости материально-производственных запасов за 2009 год

№ п/п |

Показатели |

Предыдущий период |

Отчетный период |

Изменение (+,-) |

1 |

Выручка (нетто) от продажи товаров, тыс.руб. |

88442 |

91641 |

+3199 |

2 |

Среднегодовые материально-производственные запасы, всего, тыс. руб., в том числе: Сырье и материалы Готовая продукция Затраты, расходы будущих периодов |

(78918+107226)*0,5=93072

(2384+2376)*0,5=2380 (76372+104737)*0,5=90554,5 (162+113)*0,5=137,5

|

(107226+89240)*0,5=98233

(2376+4066)*0,5=3221 (104737+84658)*0,5=94697,5 (113+516)*0,5=314,5 |

+5161

+841 +4143 -177 |

3 |

Период оборота, всего, дней, из них:

Сырья и материалов Готовой продукции Затрат, расходов будущих периодов |

93072:88442/360=378,8

2380 : 88442/360=9,7 90554,5 : 88442/360=368,5 137,5 : 88442/360=0,5 |

98233:91641/360=386

3211: 91641/360=12,6 94697,5:91641/360=372 314,5: 91641/360=1,2

|

+7,2

+2,9 +3,5 +0,7

|

4 |

Коэффициент оборачиваемости запасов, раз, из них: Сырья и материалов Готовой продукции Затрат, расходов будущих периодов |

360/378,8=0,9

360/9,7=37,1 360/368,5=1 360/0,5=720 |

360/386=0,9

360/12,6=28,6 360/372=0,9 360/1,2=300

|

0

-8,5 -0,1 -400 |

Таким образом, оборачиваемость расходов будущих периодов в отчетном 2009 году составила 300 раз, в то время как оборачиваемость готовой продукции – 0,9 раз. Это отразилось на общем уровне оборачиваемости материально-производственных запасов, что привело к высвобождению средств из оборота на сумму (386-378,8)*91641 /360=1832,8 тыс. руб., и за год – на сумму 1832,8*0,9=1649,5 тыс. руб.

Итак, за три анализируемых года наибольшее высвобождение средств из оборота приходится на 2008 год. В 2007 году срок хранения товарно-материальных ценностей самый высокий, он составляет 11665,2 дней, это обусловлено тем, что за предыдущий период размер выручки от продаж была равна нулю.

Анализ дебиторской задолженности

Данные для анализа состава и движения дебиторской задолженности за 2007 год можно систематизировать в таблице 2.19.

Таблица 2.19

Состав и структура дебиторской задолженности за 2007 год

Виды дебиторской задолженности |

На начало периода |

На конец периода |

Изменение за период (+,-) |

|||

Тыс. руб. |

В % к итогу |

Тыс. руб. |

В % к итогу |

Тыс. руб. |

В % к итогу |

|

Расчеты с дебиторами (более чем через 12 мес. после отчетной даты), всего, в том числе: |

35 |

100 |

115 |

100 |

+80 |

+228,5 |

С покупателями и заказчиками |

35 |

100 |

115 |

100 |

+80 |

+228,5 |

Расчеты с дебиторами (в течение 12 мес. после отчетной даты), всего, в том числе: |

17943 |

100 |

20192 |

100 |

+2249 |

+12,5

|

С покупателями и заказчиками |

13902 |

77,5 |

15703 |

78 |

+1801 |

+13 |

По авансам выданных |

394 |

2,2 |

1 |

0,004 |

-393 |

-99,7 |

С прочими дебиторами |

3647 |

20,3 |

4418 |

22 |

+771 |

+21,1 |

Анализ движения дебиторской задолженности позволил установить, что ее увеличение произошло по всем видам расчетов, кроме стоимости дебиторской задолженности (в течение 12 мес. после отчетной даты) на целых 99,7%. Сумма неоплаченных счетов покупателями и заказчиками (более чем через 12 мес. после отчетной даты) увеличилась вдвое на 80 тыс. руб., или на 228,5%. Данный вид задолженности занимает наибольшую долю в общем объеме дебиторов. Удельный вес суммы выданных авансов снизился на 393 тыс. руб., или на 99,7%. Одновременно произошло повышение суммы прочих дебиторов на 771 тыс. руб., или на 21,1 процентных пункта.

Анализ оборачиваемости дебиторской задолженности за 2007 год проведем по данным следующей таблицы 2.20.

Таблица 2.20

Анализ оборачиваемости дебиторской задолженности за 2007 год

Показатели |

Предыдущий период |

Отчетный период |

Изменение (+,-) |

|

0 |

2224 |

+2224 |

|

35 (35+35)/2 |

75 (35+115)/2 |

+40 |

|

16471,5 (15000+17943)/2 |

19067,5 (17943+20122)/2 |

+2596 |

4.Среднегодовая стоимость оборотных активов, тыс. руб. |

80981 76214+85748/2 |

92999 (85748+100250)/2 |

+12018 |

5.Период погашения дебиторской задолженности, дней (более чем через 12 мес. после отчетной даты) |

0 (35*360)/0 |

1,21 75*360/2224 |

+1,21 |

6.Период погашения дебиторской задолженности, дней (в течение 12 мес. после отчетной даты) |

0 (16471,5*360)/0 |

3086,5 19067,5*360/2224 |

+3086,5 |

7.Коэффициент оборачиваемости дебиторской задолженности, раз (более чем через 12 мес. после отчетной даты) |

0 360\0 |

297,5 360/1,21 |

+297,5 |

8.Коэффициент оборачиваемости дебиторской задолженности, раз (в течение 12 мес. после отчетной даты) |

0 360\0 |

0,1 360/3086,5 |

+0,1 |

9.Доля дебиторской задолженности в общем объеме текущих активов, % (более чем через 12 мес. после отчетной даты) |

0,04 (35/80981*100) |

0,08 (75/92999*100) |

+0,04 |

10. Доля дебиторской задолженности в общем объеме текущих активов, % (более чем через 12 мес. после отчетной даты) |

20,3 (16471,5/80981*100)

|

20,5 (19067,5/92999*100)

|

+0,2 |

Как видно из таблицы, состояние расчетов с покупателями и заказчиками по сравнению с прошлым годом ухудшилось. Средний срок погашения дебиторской задолженности (более чем через 12 мес. после отчетной даты) и средний срок погашения дебиторской задолженности (в течение 12 мес. после отчетной даты) увеличился с 0 до 1,21 дня и с 0 до 3086,5 дней соответственно. Доля дебиторской задолженности в общем объеме текущих активов (более чем через 12 мес. после отчетной даты) и доля дебиторской задолженности в общем объеме текущих активов (в течение 12 мес. после отчетной даты) увеличилась на 0,04% и 0,2% соответственно, и составила к величине текущих активов 0,08% и 20,5% соответственно.

Анализ оборачиваемости дебиторской задолженности за 2008 и 2009 гг. проведены по данным таблиц 2.21, 2.22(Приложение Х, Приложение Х).

Итак, анализ оборачиваемости дебиторской задолженности за 2007-2009 гг. показал, что стоимость дебиторской задолженности с каждым годом повышается, соответственно оборачиваемость замедляется. Для ускорения оборачиваемости дебиторской задолженности следует рассмотреть исследуемой организации, например, способ предоставления скидок с договорной цены при досрочной оплате.

Далее рассчитаем период оборота денежных средств на предприятии за 2007 год.

Таблица 2.23

Анализ оборачиваемости денежных средств за 2007 год

Наименование показателя |

Предыдущий период |

Отчетный период |

Изменение (+,-) |

1.Выручка (нетто) от продажи продукции, тыс. руб. |

0 |

2224 |

+2224 |

2.Средние остатки денежных средств, тыс. руб. |

414,5 (395+434)/2 |

764,5 (434+1095)/2 |

+350 |

3.Число дней |

360 |

360 |

- |

4.Период оборота денежных средств, дней |

0 414,5*360/0 |

123,75 764,5*360/2224 |

+123,75 |

5.Коэффициент оборачиваемости денежных средств, раз |

0 360/0 |

2,9 360/123,75 |

+2,9 |

Средние остатки денежных средств определены по данным годового бухгалтерского баланса.

Как следует из данных таблицы, период оборота денежных средств составил в течение отчетного года в среднем 123,75 дней. Иначе говоря, с момента поступления денег на счета предприятия до момента их выбытия проходило не более 124 дней. Это может указывать на достаточность средств у предприятия, что весьма нормально при значительном объеме кредиторской задолженности.

Период оборота денежных средств на предприятии за 2008 год приведен в таблице.

Таблица 2.24

Анализ оборачиваемости денежных средств за 2008 год

Наименование показателя |

Предыдущий период |

Отчетный период |

Изменение (+,-) |

1.Выручка (нетто) от продажи продукции, тыс. руб. |

2224 |

88442 |

+86218 |

2.Средние остатки денежных средств, тыс. руб. |

764,5 (434+1095)/2 |

1609,5 (1095+2124)/2 |

+845 |

3.Число дней |

360 |

360 |

- |

4.Период оборота денежных средств, дней |

123,7 764,5*360/2224 |

6,5 1609,5*360/88442 |

-117,2 |

5.Коэффициент оборачиваемости денежных средств, раз |

3 360/123,7 |

55,4 360/6,5 |

+52,4 |

Как следует из данных таблицы, период оборота денежных средств составил в течение отчетного 2008 года в среднем 6,5 дней. Иначе говоря, с момента поступления денег на счета предприятия до момента их выбытия проходило не более 6,5 дней. Это может указывать на недостаточность средств у предприятия, что весьма опасно при значительном объеме кредиторской задолженности. Любая серьезная задержка платежа может вывести предприятие из состояния финансового равновесия.

Анализ оборачиваемости денежных средств на предприятии за 2009 год приведен в таблице 2.25.

Таблица 2.25

Анализ оборачиваемости денежных средств за 2009 год

Наименование показателя |

Предыдущий период |

Отчетный период |

Изменение (+,-) |

1.Выручка (нетто) от продажи продукции, тыс. руб. |

88442 |

91641 |

+3199 |

2.Средние остатки денежных средств, тыс. руб. |

1609,5 (1095+2124)/2 |

1721 (2124+1318)/2 |

+111,5 |

3.Число дней |

360 |

360 |

- |

4.Период оборота денежных средств, дней |

6,5 1609,5*360/88442 |

6,7 1721*360/91641 |

+0,2 |

5.Коэффициент оборачиваемости денежных средств, раз |

55,4 360/177,2 |

53,7 360/6,7 |

-1,7 |

Как следует из данных таблицы 2.25, период оборота денежных средств составил в течение отчетного 2009 года в среднем 6,7 дней. Это может указывать на недостаточность средств у предприятия, что ситуация 2008 года продолжается без значительных изменений.