88 246 Человек,

![]() =

88 565 человек,

=

88 565 человек,

тогда

![]()

Cстраховая компания, заключая договор страхования, получает периодические страховые взносы, а поскольку выплаты по договору страхования производятся через определенное время, то страховщик в течение этого времени имеет временно свободные денежные средства в виде страхового фонда. Эти временно свободные денежные средства страховщик временно инвестирует и получает определенный доход. При расчете нетто-ставки берется плановая норма доходности i в %.

Имея современную стоимость фонда и зная норму доходности, можно рассчитать будущую стоимость страхового фонда через п лет.

Будущая стоимость страхового фонда = современная стоимость страхового фонда, умноженная на (1+i)п.

Для того чтобы определить современную стоимость будущей выплаты, применяется дисконтируемый множитель:

![]()

Это величина, обратная норме доходности.

Пример. По договору страхования на дожитие заключенному на 10 лет на сумму 30 000 руб., через 10 лет необходимо выплатить при окончании срока действия договора и при дожитии лица 30 000 руб.

Сколько нужно иметь сегодня денег в фонде, чтобы при норме доходности 3,2% выплатить через 10 лет 30 000 руб.

Современная стоимость = S * v = 30 000 • 1/ (1+ 0,032)10 = 21 898 руб.

При расчете нетто-ставки на дожитие используется следующая формула:

![]()

где Ех - нетто-ставка на дожитие; пРх - вероятность дожития лица в возрасте х лет до возраста (х+п) лет; v - дисконтируемый множитель.

Пример. Женщина в возрасте 30 лет заключила договор страхования на дожитие на сумму 25 000 руб. на срок 5 лет, норма доходности — 3,5%. Используя таблицу смертности можно рассчитать вероятность дожития женщины в возрасте 30 лет до возраста 35 лет.

подставляем данные в формулу:

= 0,988 * 0,842 = 0,83 - это нетто-ставка на дожитие на 100 руб. страховой суммы. Следовательно, платеж составит:

![]() руб.

руб.

Нетто-ставка на случай смерти определяется по другой формуле:

где d - количество умирающих при переходе от возраста х к возрасту х+1 год; v" - дисконтируемый множитель; 1х - количество лиц, доживших до возраста х лет.

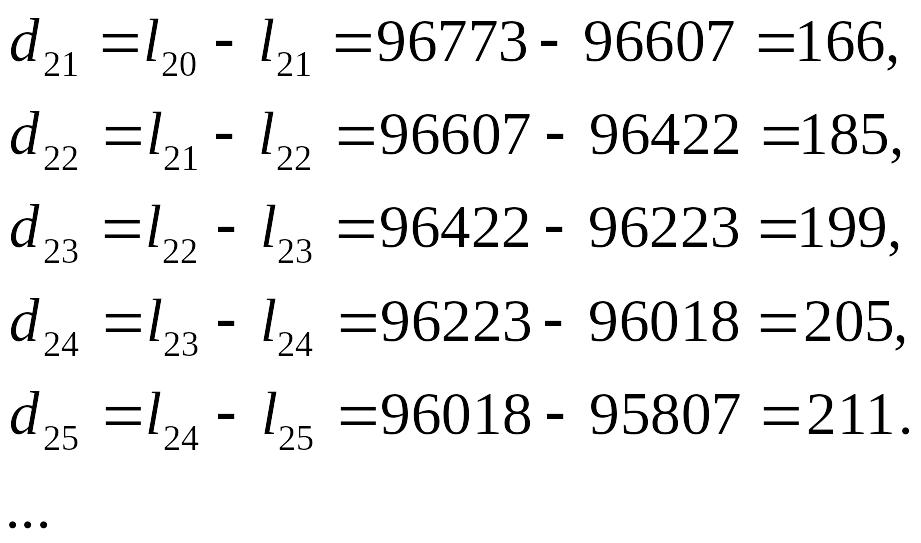

Пример. Мужчина в возрасте 20 лет заключил договор страхования на случай смерти на срок 5 лет на сумму 40 000 руб. при норме доходности 3,0% годовых.

Определяем количество умирающих за каждый год жизни мужчины;

4) Определяем страховой платеж, который единовременно уплатит мужчина при заключении договора:

Страховой

платеж![]()

Для расчета математических резервов студенты должны ознакомиться с соответствующим разделом учебника. Математические резервы рассчитываются для того, чтобы определить, сколько нужно денег для выплаты страховой суммы через определенный период времени. Расчет резервов производится по формуле:

![]()

где Vk - математический резерв на период времени – к.

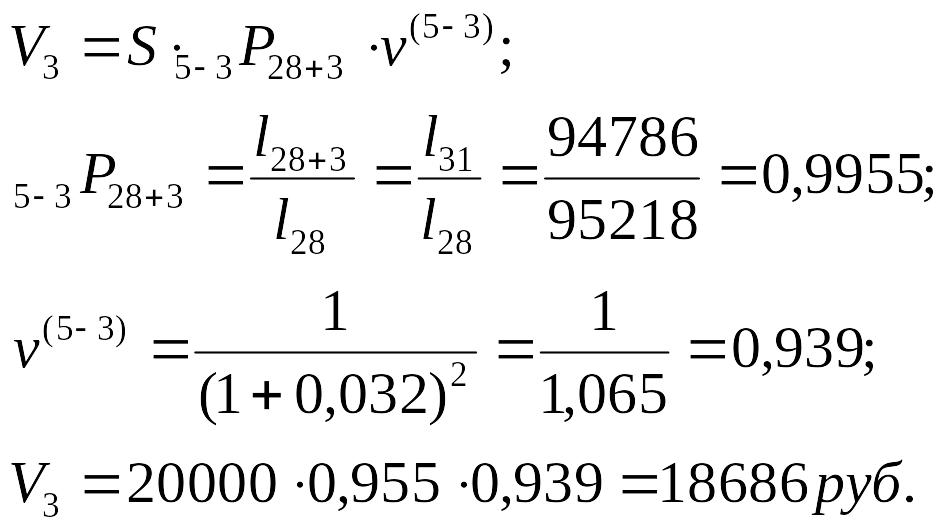

Пример. Произвести расчет математического резерва по страхованию на дожитие за следующие моменты времени: 1 год, 3 года. На основе следующих данных: страховая сумма - 20 000 руб. возраст застрахованного - 28 лет, срок страхования - 5 лет,- норма доходности - 3,2% .

1) Определяем математический резерв на момент времени 1 год:

Подставляем данные в формулу

V1 = 20000-0,9955 * 0,882 = 17560 руб.

Следовательно, через 1 год математический резерв на данный договор q-0.

Определяем математический резерв на момент времени 3 года

Таблица 4.2.1

Учебная таблица смертности

Возраст х |

Число доживающих до возраста х лет (Lx) |

Возраст х |

Число доживающих до возраста х лет (Lx) |

18 |

97028 |

46 |

89560 |

19 |

96918 |

47 |

89012 |

20 |

96773 |

48 |

88424 |

21 |

96607 |

49 |

87799 |

22 |

96422 |

50 |

87064 |

23 |

96223 |

51 |

86174 |

|

|||

24 |

96018 |

52 |

85229 |

25 |

95807 |

53 |

84237 |

26 |

95586 |

54 |

83199 |

27 |

95357 |

55 |

82041 |

28 |

95218 |

56 |

80953 |

29 |

95169 |

57 |

79809 |

30 |

94989 |

58 |

78605 |

31 |

94786 |

59 |

77339 |

32 |

94588 |

60 |

75999 |

33 |

94384 |

61 |

74439 |

34 |

94187 |

62 |

72749 |

35 |

93847 |

63 |

70917 |

36 |

93563 |

64 |

68936 |

37 |

93225 |

65 |

66702 |

38 |

92922 |

66 |

|

39 |

92596 |

67 |

|

40 |

92246 |

68 |

|

41 |

91872 |

69 |

|

42 |

91473 |

70 |

|

43 |

91046 |

|

|

44 |

90588 |

|

|

45 |

90096 |

|

|