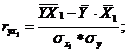

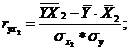

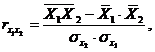

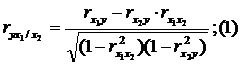

Выборочный частный коэффициент корреляции

Точечная

оценка ![]() определяется

по формуле:

определяется

по формуле:

,

,

здесь ![]() -

минор элемента

-

минор элемента ![]() выборочной

корреляционной матрицы

выборочной

корреляционной матрицы ![]() .

.

В

случае трехмерной корреляционной модели

для переменных ![]() находятся

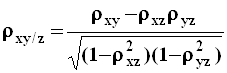

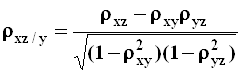

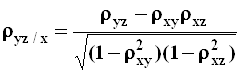

три частных коэффициента корреляции:

находятся

три частных коэффициента корреляции:

;

;

;

;

.

.

![]() называется

частным коэффициентом детерминации.

называется

частным коэффициентом детерминации.

Величина

есть

доля дисперсии переменной ![]() ,

обусловленная вариацией

,

обусловленная вариацией ![]() при

фиксированных остальных рассматриваемых

переменных.

при

фиксированных остальных рассматриваемых

переменных.

Множественный коэффициент корреляции

Мерой

тесноты линейной взаимосвязи между

переменной

и

совокупностью остальных переменных ![]() служит

множественный коэффициент корреляции:

служит

множественный коэффициент корреляции:

,

,

Где ![]() -

определитель матрицы

-

определитель матрицы ![]() ;

;

![]() -

минор

-

минор ![]() -го

элемента главной диагонали матрицы

.

-го

элемента главной диагонали матрицы

.

Если ![]() ,

то множественный коэффициент

корреляции

,

то множественный коэффициент

корреляции ![]() совпадает

с абсолютным значением парного

коэффициента корреляции

совпадает

с абсолютным значением парного

коэффициента корреляции ![]() ,

т.е.

,

т.е. ![]() есть

обобщение

есть

обобщение ![]() .

.

По величине множественного коэффициента корреляции делается вывод о тесноте, но не о направлении взаимосвязи.

Свойства множественного коэффициента корреляции

- Численное значение множественного коэффициента корреляции заключено между нулем и единицей:

![]() .

.

-

Если ![]() ,

то переменная

связана

с остальными рассматриваемыми случайными

величинами

линейной

функциональной зависимостью.

,

то переменная

связана

с остальными рассматриваемыми случайными

величинами

линейной

функциональной зависимостью.

Например,

для трехмерной корреляционной модели,

если ![]() ,

то точки

,

то точки ![]() расположены

в плоскости регрессии

на

расположены

в плоскости регрессии

на ![]() .

.

-

Если ![]() ,

то случайная величина

стохастически

независима от других переменных, входящих

в анализ.

,

то случайная величина

стохастически

независима от других переменных, входящих

в анализ.

В

частности, если ![]() ,

то одномерная случайная величина

и

двумерная случайная величина

являются

независимыми (в силу нормальности их

совместного распределения).

,

то одномерная случайная величина

и

двумерная случайная величина

являются

независимыми (в силу нормальности их

совместного распределения).

- Множественный коэффициент корреляции не уменьшается при введении в модель дополнительных признаков и не увеличивается при исключении отдельных признаков из модели.

-

По величине множественный коэффициент

корреляции переменной ![]() не

меньше абсолютной величины частного

коэффициента корреляции данной и любой

другой переменной

:

не

меньше абсолютной величины частного

коэффициента корреляции данной и любой

другой переменной

:

![]() .

.

Выборочный множественный коэффициент корреляции

В

качестве точечной оценки ![]() принимается

принимается

![]() .

.

где ![]() -

минор

-го

элемента главной диагонали выборочной

корреляционной матрицы

.

-

минор

-го

элемента главной диагонали выборочной

корреляционной матрицы

.

В случае трехмерной корреляционной модели для переменных вычисляются три множественных коэффициента корреляции:

;

;

;

;

.

.

![]() называется

множественным коэффициентом детерминации.

называется

множественным коэффициентом детерминации.

Множественный

коэффициент детерминации

показывает

долю дисперсии исследуемой случайной

величины

,

обусловленную изменением остальных

переменных ![]() .

.

Коэффициент детерминации - квадрат линейного коэффициента корреляции, рассчитываемый для оценки качества подбора линейной функции.

№2

Парные коэффициенты корреляции. Для измерения тесноты связи между двумя из рассматриваемых переменных (без учета их взаимодействия с другими переменными) применяются парные коэффициенты корреляции. Методика расчета таких коэффициентов и их интерпретации аналогичны линейному коэффициенту корреляции в случае однофакторной связи.

где ![]() -

среднее квадратическое отклонение

факторного признака;

-

среднее квадратическое отклонение

факторного признака;

![]() -

среднее квадратическое отклонение

результативного признака.

-

среднее квадратическое отклонение

результативного признака.

Коэффициент частной корреляции измеряет тесноту линейной связи между отдельным фактором и результатом при устранении воздействия прочих факторов модели.

Для качественной оценки тесноты связи можно использовать следующую классификацию:

0.1- 0.3- слабая связь

0.3-0.5 – умеренная связь

0.5-0.7- заметная связь

0.7-0.9- тесная связь

0.9-0.99- весьма тесная

Для расчета частных коэффициентов корреляции могут быть использованы парные коэффициенты корреляции.

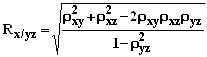

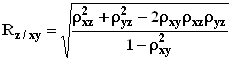

Для случая зависимости Y от двух факторов можно вычислить 2 коэффициента частной корреляции:

(2-ой

фактор ![]() фиксирован);

фиксирован);

(1-ый

фактор ![]() фиксирован).

фиксирован).

Это коэффициенты частной корреляции 1-ого порядка (порядок определяется числом факторов, влияние которых на результат устраняется).

Частные

коэффициенты корреляции, рассчитанные

по таким формулам изменяются от -1 до

+1. Они используются не только для

ранжирования факторов модели по степени

влияния на результат, но и также для

отсева факторов. При малых значениях ![]() нет

смысла вводить в уравнение m-ый

фактор, т.к. качество уравнения регрессии

при его введении возрастет незначительно

(т.е. теоретический коэффициент

детерминации увеличится незначительно).

нет

смысла вводить в уравнение m-ый

фактор, т.к. качество уравнения регрессии

при его введении возрастет незначительно

(т.е. теоретический коэффициент

детерминации увеличится незначительно).

Совокупный коэффициент множественной корреляции или индекс множественной корреляцииопределяет тесноту совместного влияния факторов на результат:

где ![]() остаточная

дисперсия;

остаточная

дисперсия;

или

![]() .

Он принимает значения от 0 до 1 (в отличие

от парного коэффициента корреляции,

который может принимать отрицательные

значения, R используется

без учета направления связи). Чем

плотнее фактические значения

.

Он принимает значения от 0 до 1 (в отличие

от парного коэффициента корреляции,

который может принимать отрицательные

значения, R используется

без учета направления связи). Чем

плотнее фактические значения ![]() располагаются

относительно линии регрессии, тем меньше

остаточная дисперсия и, следовательно,

больше величина

располагаются

относительно линии регрессии, тем меньше

остаточная дисперсия и, следовательно,

больше величина ![]() .

Таким образом, при значении Rблизком

к 1, уравнение регрессии лучше описывает

фактические данные и факторы сильнее

влияют на результат; при значении R близком

к 0 уравнение регрессии плохо описывает

фактические данные и факторы оказывают

слабое воздействие на результат.

.

Таким образом, при значении Rблизком

к 1, уравнение регрессии лучше описывает

фактические данные и факторы сильнее

влияют на результат; при значении R близком

к 0 уравнение регрессии плохо описывает

фактические данные и факторы оказывают

слабое воздействие на результат.

При трех переменных для двух факторного уравнения регрессии данная формула совокупного коэффициента множественной корреляции легко приводится к следующему виду:

Чем R ближе к единице, тем совокупное влияние изучаемых показателей x1 и x2 на результативный фактор y больше (корреляционная связь более интенсивная).

Множественный

(совокупный) коэффициент детерминации определим

как квадрат множественного коэффициента

корреляции. Показывает, какая доля

вариации изучаемого показателя

объясняется влиянием факторов, включенных

в уравнение множественной регрессии.

Его значение - в пределах от нуля до

единицы. Чем ближе множественный

коэффициент детерминации к единице,

тем вариация изучаемого показателя в

большей мере характеризуется

влиянием отобранных факторов. ![]()

№3

Корреляционный анализ является одним из методов статистического анализа взаимозависимости нескольких признаков.

Основная задача корреляционного анализа состоит в оценке корреляционной матрицы генеральной совокупности по выборке и определении на основе этой матрицы частных и множественных коэффициентов корреляции и детерминации.

Парный и частный коэффициенты корреляции характеризуют тесноту линейной зависимости между двумя переменными соответственно на фоне действия и при исключении влияния всех остальных показателей, входящих в модель. Они изменяются в пределах от -1 до +1, причем чем ближе коэффициент корреляции к 1, тем сильнее зависимость между переменными. Если коэффициент корреляции больше нуля, то связь положительная, а если меньше нуля — отрицательная.

Множественный коэффициент корреляции характеризует тесноту, линейной связи между одной переменной (результативной) и остальными, входящими в модель; он изменяется в пределах от 0 до 1.

Квадрат множественного коэффициента корреляции называется множественным коэффициентом детерминации. Он характеризует долю дисперсии одной переменной (результативной), обусловленной влиянием всех остальных переменных (аргументов), входящих в модель.

67. Проверка значимости частного и множественного коэффициентов корреляции.