Вопрос 5. Направления использования выручки от реализации

Поступившая на предприятие выручка от реализации распределяется по направлениям возмещения потребленных средств производства, а также формирует валовый и чистый доход. Выручка от реализации должна покрывать совокупные затраты предприятия и приносить ему прибыль.

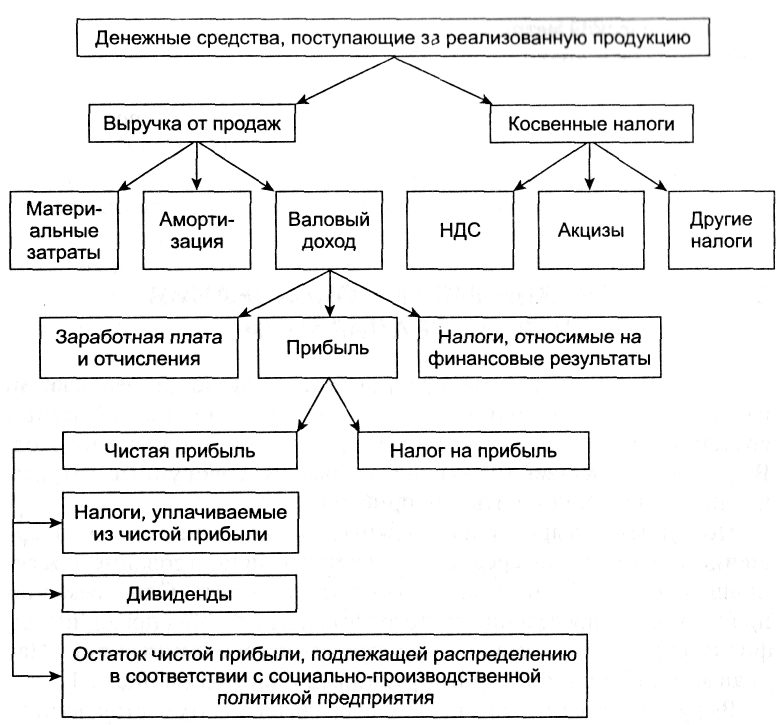

Поступление выручки на денежные счета организации — завершение кругооборота средств. Дальнейшее использование поступивших средств — это начало нового кругооборота. Одновременно происходит распределение чистого дохода в интересах предприятия физических лиц, государства, других заинтересованных лиц. Направления использования выручки представлены на рисунке.

Выручка используется в первую очередь на оплату счетов поставщиков сырья, материалов, покупных полуфабрикатов, комплектующих изделий, запасных частей для ремонта, топлива, энергии. Остаток выручки после возмещения стоимости израсходованных материальных ресурсов и возмещения амортизации внеоборотных активов формирует валовый доход. Из выручки выплачивается заработная плата, начисляется социальное страхование, формируете прибыль предприятия.

Немалое значение для предприятия имеют и доходы от реализации имущества, в частности основных фондов. Доходы от реализации имущества отражаются как операционные доходы, а остаточная стоимость и расходы, связанные с реализацией — как операционные расходы.

Если организация считает сдачу в аренду или лизинг своего имущества основной деятельностью, то арендная плата и лизинговые платежи являются выручкой от основной деятельности. В остальных случаях получение арендной платы или результата от продаж имущества считается выручкой от инвестиционной деятельности

Финансовая деятельность приносит организации выручку в виде эмиссионного дохода и средств от размещения акций или облигаций.

Тема 5. Прибыль предприятия. Планирование и направления использования

Вопросы темы:

-

Экономическое содержание, функции и виды прибыли.

-

Методы планирования прибыли.

-

Факторы роста прибыли.

-

Влияние учетной политики на финансовый результат деятельности организации.

-

Распределение и использование прибыли.

-

Показатели рентабельности и использование их в финансовом планировании.

Ворпос 1. Экономическое содержание, функции и виды прибыли

Экономическая сущность прибыли — одна из сложных и дискуссионных проблем в современной экономической теории.

С экономической точки зрения, прибыль — это разность между денежными поступлениями и денежными выплатами. С точки зрения хозяйственной, прибыль — это разность между имущественным состоянием предприятия на конец и начало отчетного периода.

Категория прибыли содержит в себе множество парадоксов, о которых следует знать финансисту. Большинство из этих парадоксов порождено методологией бухгалтерского учета, а потому разрешается в разных странах по-разному.

Изучение всех аспектов, связанных с прибылью, показало, что прибыль, исчисленная в бухгалтерском учете, не отражает действительного результата хозяйственной деятельности. Это привело к четкому разграничению понятий — бухгалтерская и экономическая прибыль. Первая — результат реализации товаров и услуг, вторая — результат «работы» капитала.

Общеупотребителен самый простой подход к понятию прибыли: прибыль — это превышение доходов над расходами. Обратное положение называется убытком.

Доходы — Расходы = Прибыль.

Но если по своей сути прибыль — это источник прироста капитала, то она должна реально принести увеличение богатства. То есть эквивалентом прибыли у тех, кто ее получает, должен быть прирост товаров, имущества, услуг у тех, кто их покупает и оплачивает.

Прибыль — это часть добавленной стоимости, которая получена в результате реализации продукции (товаров), выполнения работ, оказания услуг.

Реализация других активов, поступления от внереализационных операций и прочие поступления формируют доход. Логичным было бы раздельное налогообложение прибыли и дохода. Но в действующей отечественной системе налогообложения такое разделение пока не предусмотрено. Все поступления доходов фактически признаются образующими прибыль, за исключением расходов.

В рыночной экономике признание доходов и расходов не зависит от факта получения или уплаты денежных средств. Денежные потоки обособляются от движения и оценки активов.

Экономическая и бухгалтерская прибыль отличаются друг от друга на величину принимаемой оценки активов. В отечественной практике бухгалтерская прибыль корректируется на величину вмененных издержек, в результате чего получается экономическая прибыль.

Прибыль предприятия выполняет ряд важнейших функций:

1) прибыль является критерием и показателем эффективности деятельности предприятия;

2) прибыль обладает стимулирующей функцией;

3) прибыль является источником формирования бюджетов различных уровней.

Прибыль организации — основной фактор экономического и социального развития, как самого предприятия, так и общества в целом.

В состав конечного финансового результата — прибыли организации за финансовый период включаются прибыль от реализации продукции (товаров, работ, услуг) и другие прочие доходы за минусом прочих расходов.