Рекомендуемая литература Основная литература

1. Экономическая оценка инвестиций: учеб. (+ CD) / под ред. М.И. Римера . - 4-е изд., перераб. и доп . - СПб. : Питер, 2011 . - 432 с.

2. Староверова, Г.С. Экономическая оценка инвестиций: учеб. пособ. / Г.С. Староверова . - 2-е изд.,стер . - М. : КНОРУС, 2009 . - 312 с.

3. Басовский, Л.E. Экономическая оценка инвестиций: учебное пособие / Л.E. Басовский, Е.Н. Басовская . - М. : ИНФРА-М , 2008 . -241 с.

4. Турманидзе, Т.У. Экономическая оценка инвестиций: учеб. / Т.У. Турманидзе . - М. : Экономика, 2008 . - 342 с.

Дополнительная литература

1. Вяткин, М.А. Экономическая оценка инвестиций. Традиционные и современные методы: Учеб. пособие/М.А. Вяткин.-2-е изд., перераб. и доп.. – М.: Изд-во МГОУ, 2006.-160с.

2. Несветаев, Ю.А. Экономическая оценка инвестиций: учеб. Пособ../Ю.А. Несветаев.-М.: МГИУ, 2004.-163 с.

Моссаковский. Я.В. Экономическая оценка инвестиций в горной промышленности: учеб./Я.В. Моссаковский.- М.: МГГУ, 2004.-323 с.

Иванова, Н.Н. Экономическая оценка инвестиций: учеб.пособ./Н.Н. Иванова, Н.А. Осадчая.-Ростов н/д: Феникс, 2004.-224 с.

Мелкумов, Я.С. Экономическая оценка эффективности инвестиций и финансирование инвестиционных проектов/ Я.С. Мелкумов.-М.:ИКЦ «ДИС», 1997.- 160 с.

Приложение 1

Основные формулы

|

|

i - % ставка в десятичной дроби; J – величина дохода владельца капитала; р – сумма капитала; n – срок ссуды в годах.

|

|

|

Наращенная сумма с использованием простых процентов.

|

|

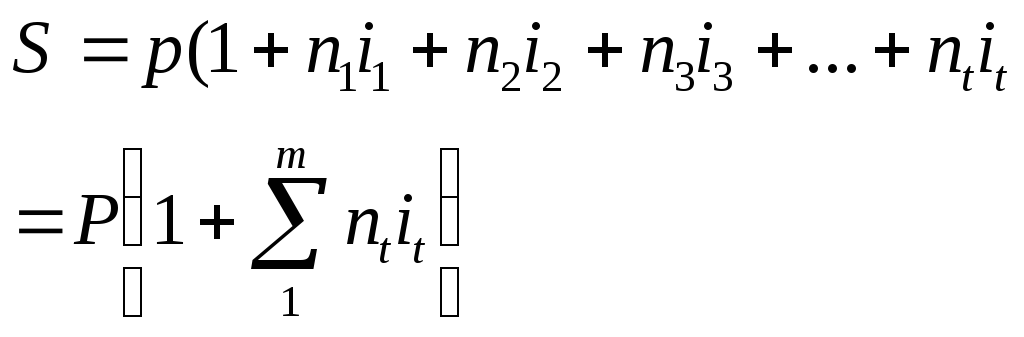

|

Наращенная сумма при переменной процентной ставке. |

|

а)

б)

|

Срок финансовой сделки, выраженной дробной числом а) по формуле сложных процентов б) смешанным методом n=(a+b) – период сделки а – целое число лет. b – дробная часть года

|

|

|

Наращенная сумма при номинальной годовой % ставки. j – годовая номинальная % ставка mn – число периодов начисления % за весь срок контракта

|

|

|

Эффективная процентная ставка |

|

|

Наращение по сложной % ставке |

|

|

Дисконтный множитель показывающий, во сколько раз первоначальная сумма меньше наращенной |

|

|

Наращенная сумма ренты.

Коэффициент наращения ренты. |

|

|

Чистая текущая стоимость проектных денежных потоков при одноразовом вложении инвестиций

|

|

|

Когда проект предполагает не разовую инвестицию, а в течение нескольких лет.

|

|

|

Показатель внутренней нормы доходности – JRR характеризует максимально допустимый относительный уровень расходов при реализации проекта.

|

|

|

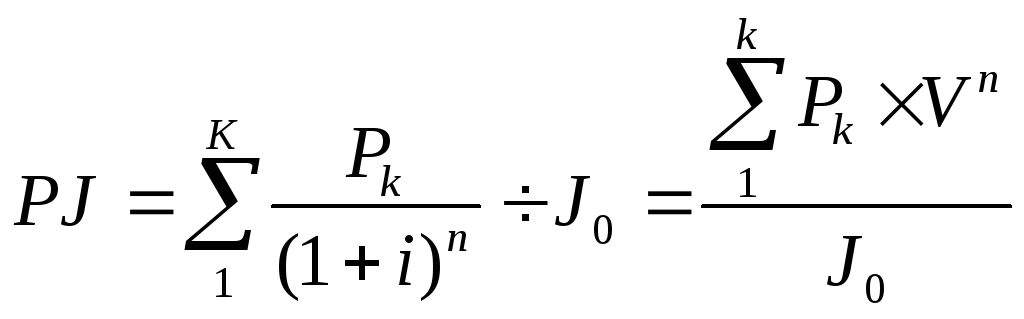

Индекс рентабельности – PJ:

Vn – дисконтный множитель J0 – стартовые инвестиции.

|

|

|

Расчет коэффициента эффективности инвестиций (ARR) PN – величина среднегодовой прибыли RN – остаточная ликвидационная стоимость

|

|

|

Определение коэффициента дисконтирования в условиях инфляции |

|

|

Средневзвешенная цена капитала, выраженная в %. ri – требуемая доходность (норма прибыли) di – доля капитала, полученного из i-го источника.

|

|

Э=Р-З |

Определение индекса доходности. К – сумма дисконтированных капитальных вложений Показатель эффекта – разность между результатами и затратами.

|

|

|

Упрощенный показатель срока окупаемости. J – размер инвестиций. Pк – ежегодный чистый доход

|

|

|

Срок окупаемости инвестиционного проекта с учетом дисконтирования суммы чистых доходов.

Pк - годовые доходы

|

|

|

Текущая внутренняя стоимость любой ценной бумаги рассчитывается по данной формуле.

СFn – ожидаемый возвратный денежный поток в n-м периоде. z – норма доходности по финансовому инструменту n – число периодов получения дохода |

|

|

Текущая стоимость облигации с фиксированным доходом (PV0) N0 – номинал облигации, погашаемый в конце срока обращения (t) |

|

|

Купонная доходность облигации Д – купонная выплата в рублях N – номинальная цена облигации К – купонная годовая процентная ставка |

|

|

Текущая доходность облигации – Дt N0 – номинал облигации. К – купонная ставка процента Р – цена покупки облигации |

|

|

Стоимость бескупонной облигации Р – стоимость облигации N – номинал бескупонной облигации

|

|

|

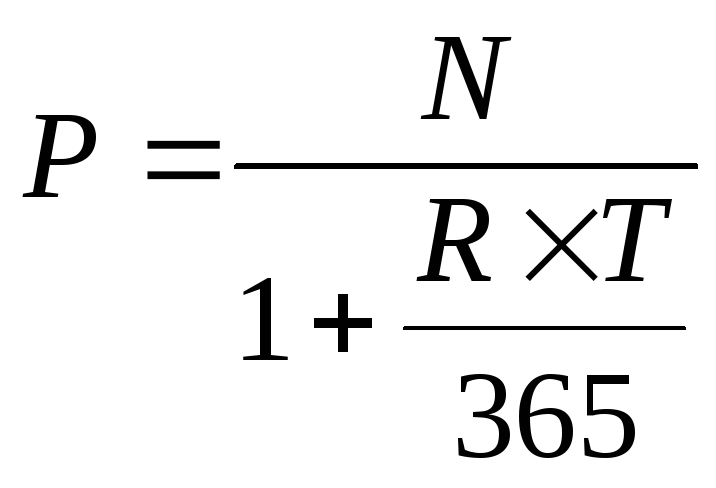

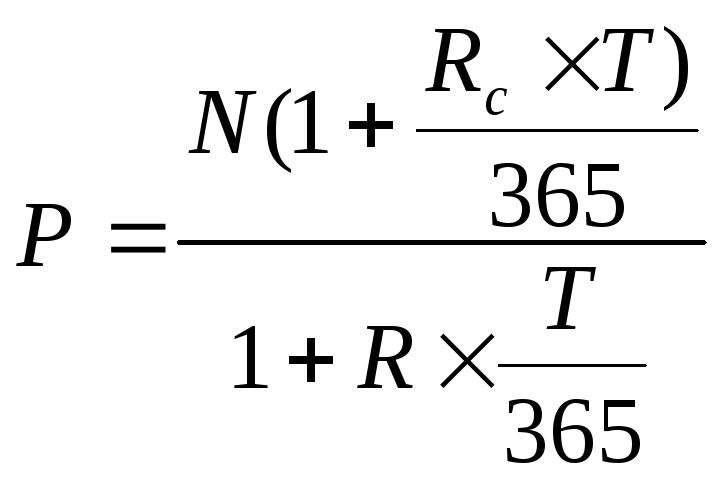

Определение цены краткосрочных облигаций. R – норма прибыли по данному типу облигаций, % Т – погашение облигации (дни)

|

|

Подставляя вместо Д=N-P получаем:

|

Доходность краткосрочных облигаций (до 1 года) Д – величина дисконта в денежных единицах Р – цена облигаций Т – число дней до погашения облигации |

|

|

Доходность облигации с нулевым купоном |

|

|

Сумма начисленных процентов по сертификату |

|

|

Цена сертификата R – требуемая норма прибыли |

|

P=N-D |

Цена векселя (Р) |

|

|

Величина дисконта (Д) определяется по формуле |

|

|

Курсовая цена облигации (Рк) Р- рыночная цена облигации N – номинальная цена облигации |

Приложение 2