5 Порядок исчисления и уплаты налога

Сумма налога исчисляется по итогам налогового периода как произведение соответствующей налоговой ставки и налоговой базы, определенной за налоговый период.

Сумма авансового платежа по налогу исчисляется по итогам каждого отчетного периода в размере одной четвертойпроизведения соответствующей налоговой ставки и среднегодовой стоимости имущества, определенной за отчетный период.

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется с учетом суммы авансовых платежей, исчисленных в течение налогового периода.

В соответствии с законом Челябинской области уплата авансового платежа по итогам отчетного периода производится не позднее пяти дней со дня окончания срока представления налоговой декларации. Налог по итогам налогового периода уплачивается не позднее десяти дней со дня окончания срока представления налоговой декларации за год.

Бухгалтерский учет расчетов по налогу на имущество организаций:

Начисление: Д 91 «Прочие доходы и расходы» К 68; Уплата: Д 68 К 51

Тема 6. Налог на прибыль организаций При изучении темы Вы узнаете:

налогоплательщиков и объект налогообложения;

основные этапы расчета налога на прибыль организаций;

порядок определения доходов, подлежащих налогообложению;

порядок определения расходов, принимаемых к вычету при расчете налога на прибыль организаций;

выбор метода определения доходов и расходов для целей налогообложения прибыли;

налоговую базу и особенности ее исчисления;

налоговые ставки;

налоговый и отчетный периоды, порядок исчисления налога;

сроки и порядок уплаты налога;

Налогоплательщики и объект налогообложения

Начиная с 1 января 2002 г. порядок исчисления и уплаты налога на прибыль регулируется гл. 25 НК РФ.

Налогоплательщикаминалога являются:

российские организации;

иностранные организации, осуществляющие свою деятельность в РФ через постоянные представительства и (или) получающие доходы от источников в РФ.

Не являются налогоплательщиками филиалы юридических лиц. В то же время филиалы и другие обособленные подразделения российских организаций исполняют обязанности этих организаций по уплате налога на прибыль по своему местонахождению.

Объектом налогообложенияявляется прибыль, полученная организацией.

Для российских организаций прибыль представляет собой полученные доходы, уменьшенные на величину произведённых расходов.

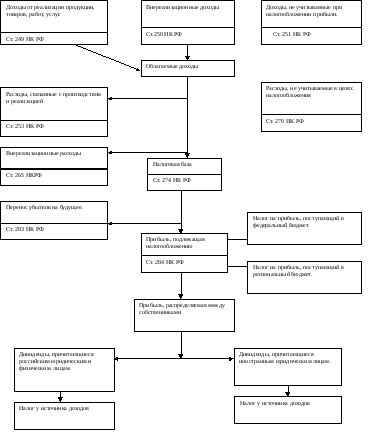

Основные этапы расчета налога на прибыль

В процессе расчёта налога на прибыль можно выделить следующие этапы:

определение доходов, подлежащих налогообложению;

определение расходов, принимаемых к вычету, при расчёте налога на прибыль;

определение налоговой базы;

уменьшение налоговой базы на сумму убытков прошлых лет («перенос убытков на будущее»);

расчёт и уплата налога на прибыль;

распределение прибыли, остающейся после уплаты налога на прибыль, и налогообложение дивидендов.

Порядок начисления и уплаты налога на прибыль приведён на рис. 6.

Рис. 6. Основные этапы расчета налога на прибыль организаций