Расчёт частных коэффициентов корреляции. Сравнение частных и парных коэффициентов корреляции

Частные коэффициенты корреляции характеризуют взаимосвязь между двумя выбранными переменными при исключении влияния остальных показателей (т.е. характеризуют «чистую» связь только между этими признаками) и важны для понимания взаимодействия всего комплекса показателей, т.к. позволяют определить механизмы усиления-ослабления влияния переменных друг на друга.

Частный коэффициент (k-2)-го порядка между переменными, например, между Y и X1, равен:

![]() ,

,

где Rij – алгебраическое дополнение элемента rij корреляционной матрицы R , равное Rij =(-1)i+j · Mij

Mij – минор элемента rij корреляционной матрицы R, т.е. определитель матрицы на 1 меньшего порядка, полученной из R путём вычёркивания i-й строки и j-го столбца.

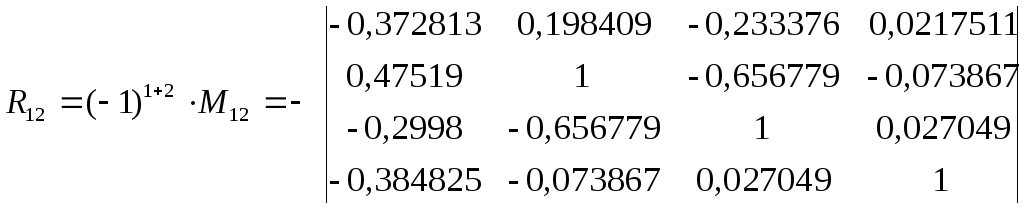

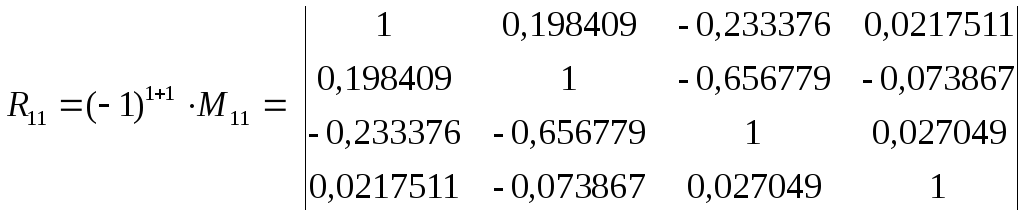

Н

апример,

алгебраическое дополнение

R12

рассчитывается следующим образом:

апример,

алгебраическое дополнение

R12

рассчитывается следующим образом:

|

j |

1 |

2 |

3 |

4 |

5 | |

|

i |

|

|

|

|

|

|

|

1 |

|

1 |

-0,3728125 |

0,47519037 |

-0,2997998 |

-0,384825 |

|

2 |

|

-0,372813 |

1 |

0,198409 |

-0,233376 |

0,021751 |

|

3 |

R= |

0,47519 |

0,198409 |

1 |

-0,656779 |

-0,073867 |

|

4 |

|

-0,2998 |

-0,233376 |

-0,656779 |

1 |

0,027049 |

|

5 |

|

-0,384825 |

0,021751 |

-0,073867 |

0,027049 |

1 |

Аналогично

;

;

.

.

Таким образом, для расчёта частных коэффициентов корреляции нужно сформировать в Excel соответствующие матрицы размерности (k-1)×(k-1) (в нашем случае 4×4).

Чтобы найти определители этих матриц, воспользуемся встроенной функцией Excel:

ВСТАВКА (Office 2003) или ФОРМУЛЫ (Office 2007)

f(x)

Функция

f(x)

Функция

Математические

Математические

МОПРЕД ,

указав в качестве массива соответствующую матрицу переменных.

Воспользовавшись этой функцией, получаем:

R12=(-1)1+2·M12= -(-0,2562274);

R11=(-1)1+1·M11= 0,5316755;

R22=(-1)2+2·M22= 0,3679652.

![]()

Аналогично проводятся расчёты для всех остальных частных коэффициентов корреляции.

R13=(-1)1+3·M13= -0,2629254;

R14=(-1)1+4·M14= -(-0,0416817);

R15=(-1)1+5·M15= 0,1784797;

R23=(-1)2+3·M23= - 0,1469039;

R24=(-1)2+4·M24= 0,0640974;

R25=(-1)2+5·M25= - (-0,0780138);

R34=(-1)3+4·M34= - (-0,2423004);

R35=(-1)3+5·M35= -0,0647635;

R45=(-1)4+5·M45= - (-0,0212902);

R33=(-1)3+3·M33= 0,5384722;

R44=(-1)4+4·M44= 0,4160485;

R55=(-1)5+5·M55= 0,2916582;

Выборочные частные коэффициенты корреляции:

![]() ;

;

![]() ;

;

![]() ;

;

![]() и

т.д.

и

т.д.

Таким образом, получаем матрицу следующего вида.

Таблица 5

Матрица выборочных частных коэффициентов корреляции исследуемых экономических показателей

|

|

Y |

X1 |

X2 |

X3 |

X4 |

|

Y |

1,000000 |

-0,579294 |

0,491391 |

-0,088624 |

-0,453240 |

|

X1 |

-0,579294 |

1,000000 |

0,330026 |

-0,163819 |

-0,238139 |

|

X2 |

0,491391 |

0,330026 |

1,000000 |

-0,511918 |

0,163422 |

|

X3 |

-0,088624 |

-0,163819 |

-0,511918 |

1,000000 |

-0,061118 |

|

X4 |

-0,453240 |

-0,238139 |

0,163422 |

-0,061118 |

1,000000 |

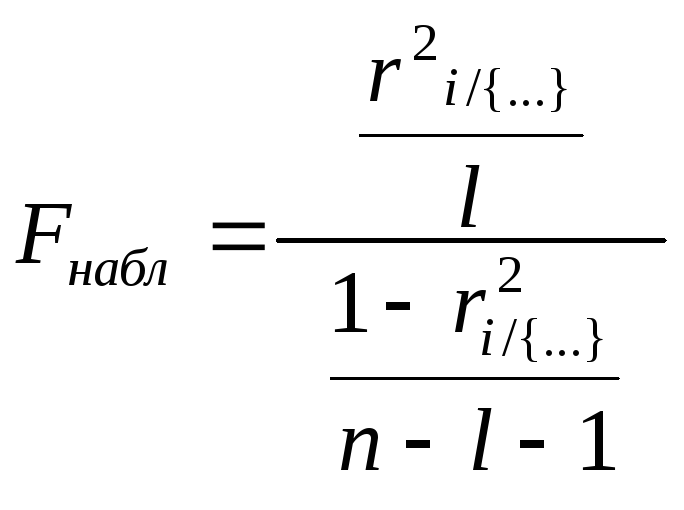

Теперь необходимо проверить значимость полученных частных коэффициентов корреляции, т.е. гипотезу H0: ρij/{..} = 0.

Для этого рассчитаем наблюдаемые значения t-статистик для всех коэффициентов по формуле:

![]()

г деl

– порядок частного коэффициента

корреляции, совпадающий с количеством

фиксируемых переменных случайных

величин (в нашем случае l=3,

например

деl

– порядок частного коэффициента

корреляции, совпадающий с количеством

фиксируемых переменных случайных

величин (в нашем случае l=3,

например![]() ),

а n

– количество наблюдений.

),

а n

– количество наблюдений.

l

Построим матрицу наблюдаемыx значений t-статистик для всех коэффициентов rij/{..} (таб.6).

Таблица 6

Матрица наблюдаемыx значений t-статистик частных коэффициентов корреляции исследуемых экономических показателей

|

tнабл |

Y |

X1 |

X2 |

X3 |

X4 |

|

Y |

|

-3,553431 |

2,8210443 |

-0,4448696 |

-2,5423262 |

|

X1 |

-3,553431 |

|

1,74807151 |

-0,8303141 |

-1,2259651 |

|

X2 |

2,8210443 |

1,74807151 |

|

-2,9796146 |

0,82824632 |

|

X3 |

-0,4448696 |

-0,8303141 |

-2,97961463 |

|

-0,3061634 |

|

X4 |

-2,5423262 |

-1,2259651 |

0,82824632 |

-0,3061634 |

|

Для этого используем встроенную статистическую функцию Excel СТЬЮДРАСПОБР, введя в предложенное меню вероятность α=0,05 и число степеней свободы ν=n–l–2=30-3-2=25. (Можно найти значения tкр по таблицам математической статистики (см. Приложение, таб. П.2.2)).

Получаем tкр=2,05953854.

По результатам,

представленным в таблице 6, наблюдаемое

значение t-статистики больше критического

tкр=2,05953854

по модулю для частных коэффициентов

корреляции ![]()

![]()

![]()

![]()

Следовательно, гипотеза о равенстве нулю этих коэффициентов отвергается с вероятностью ошибки, равной 0,05, т.е. соответствующие коэффициенты значимы.

Для остальных

коэффициентов наблюдаемое значение

t-статистики

меньше критического значения по модулю,

следовательно, гипотеза H0

не отвергается, т.е.

![]() -

незначимы.

-

незначимы.

Для проверки значимости частных коэффициентов корреляции можно также воспользоваться таблицами Фишера-Иейтса (см. Приложение, таб. П.2.4) для нахождения критического значения rкр с учётом уровня значимости α=0,05 и числа степеней свободы ν=n-l-2=30-3-2=25. По таб. rкр (α=0,05; ν=25)=0,381. Если соответствующий коэффициент |r|> rкр, то он считается значимым.

Отметим в матрице частных коэффициентов корреляции значимые.

Таблица 7

Матрица частных коэффициентов корреляции исследуемых показателей с выделением значимых коэффициентов (при α=0,05)

|

|

Y |

X1 |

X2 |

X3 |

X4 |

|

Y |

1,000000 |

-0,579294 |

0,491391 |

-0,088624 |

-0,453240 |

|

X1 |

-0,579294 |

1,000000 |

0,330026 |

-0,163819 |

-0,238139 |

|

X2 |

0,491391 |

0,330026 |

1,000000 |

-0,511918 |

0,163422 |

|

X3 |

-0,088624 |

-0,163819 |

-0,511918 |

1,000000 |

-0,061118 |

|

X4 |

-0,453240 |

-0,238139 |

0,163422 |

-0,061118 |

1,000000 |

Для значимых частных коэффициентов корреляции можно построить с заданной надёжностью γ интервальную оценку ρmin ≤ ρ ≤ ρmax с помощью Z-преобразования Фишера:

![]()

![]()

![]()

Алгоритм построения интервальной оценки для частного генерального коэффициента корреляции такой же, как и для парного; единственное отличие заключается в расчёте ΔZ :

![]() ,

,

где l – порядок частного коэффициента корреляции, совпадающий с количеством фиксируемых переменных случайных величин (в нашем случае l=3), а n – количество наблюдений.

![]()

Построим с

надёжностью

γ=0,95

и с учётом найденного

![]() доверительные интервалы для всех

значимых частных коэффициентов

корреляции, полученных нами. Расчёты

представим в виде таблицы 8.

доверительные интервалы для всех

значимых частных коэффициентов

корреляции, полученных нами. Расчёты

представим в виде таблицы 8.

Таблица 8

Расчёт доверительных интервалов для частных генеральных коэффициентов корреляции исследуемых экономических показателей с надёжностью γ=0,95

|

|

r |

Zr |

Zmin |

Zmax |

ρmin |

ρmax |

|

Y X1 |

-0,57929 |

-0,66140 |

-1,06148 |

-0,26132 |

-0,78623 |

-0,25553 |

|

Y X2 |

0,491391 |

0,537893 |

0,137817 |

0,937969 |

0,136951 |

0,734288 |

|

Y X4 |

-0,45324 |

-0,48877 |

-0,88885 |

-0,08870 |

-0,71082 |

-0,08846 |

|

X2 X3 |

-0,51192 |

-0,56533 |

-0,9654 |

-0,16525 |

-0,74668 |

-0,16376 |

Таким образом, доверительные интервалы с надёжностью γ=0,95 для всех значимых частных генеральных коэффициентов корреляции выглядят следующим образом:

P(-0,78623≤

![]() ≤

-0,25553)=0,95

≤

-0,25553)=0,95

P(0,136951≤

![]() ≤ 0,734288)=0,95

≤ 0,734288)=0,95

P(-0,71082≤

![]() ≤

-0,08846)=0,95

≤

-0,08846)=0,95

P(-0,74668≤

![]() ≤ -0,16376)=0,95

≤ -0,16376)=0,95

Теперь построим таблицу сравнения выборочных парных и частных коэффициентов корреляции для всех переменных.

Сравнение парных и частных коэффициентов играет важную роль в выявлении механизмов воздействия переменных друг на друга.

Напомним, что парный коэффициент корреляции показывает тесноту связи между двумя признаками на фоне действия остальных переменных, а частный характеризует взаимосвязь этих двух признаков при исключении влияния остальных переменных, т.е. их «личную» взаимосвязь.

Таким образом, если оказывается, что парный коэффициент корреляции между двумя переменными по модулю больше соответствующего частного, то остальные переменные усиливают связь между этими двумя признаками. Соответственно, если парный коэффициент корреляции между двумя переменными по абсолютной величине меньше частного, то остальные признаки ослабляют связь между рассматриваемыми двумя.

Таблица 9

Таблица сравнения выборочных оценок парных и частных коэффициентов корреляции пар исследуемых показателей с выделением значимых коэффициентов (при α=0,05)

|

Между переменными |

Коэффициент корреляции | |

|

парный |

частный | |

|

Y X1 |

-0,3728125 |

-0,579294 |

|

Y X2 |

0,475190 |

0,491391 |

|

Y X3 |

-0,299800 |

-0,088624 |

|

Y X4 |

-0,384825 |

-0,453240 |

|

X1 X2 |

0,19840901 |

0,330026 |

|

X1 X3 |

-0,2333758 |

-0,163819 |

|

X1 X4 |

0,02175139 |

-0,238139 |

|

X2 X3 |

-0,6567793 |

-0,511918 |

|

X2 X4 |

-0,07386735 |

0,163422 |

|

X3 X4 |

0,02704939 |

-0,061118 |

По полученным данным можно сделать следующие выводы.

Значимые корреляционные зависимости, полученные на этапе расчёта парных коэффициентов корреляции, подтвердились и при вычислении частных коэффициентов корреляции. При этом выявлены следующие механизмы воздействия переменных друг на друга:

Наиболее тесная связь наблюдается изучаемым признаком Y – рентабельностью и факторными признаками X1 – оборачиваемость ненормируемых средств и X4 – оборачиваемость нормируемых средств (обратные зависимости) и фондоотдачей X2 (прямая зависимость).

Воздействие других переменных (фондоотдачи X2, фондовооруженности труда X3 и оборачиваемости нормируемых оборотных средств X4) ослабляет отрицательную взаимосвязь между рентабельностью (Y) и оборачиваемостью ненормируемых оборотных средств (X1), т.к. абсолютная величина частного коэффициент корреляции

=- 0,579 превышает

абсолютное значение парного коэффициента

корреляции

=- 0,579 превышает

абсолютное значение парного коэффициента

корреляции  =- 0,373

=- 0,373Аналогичная ситуация наблюдается и для значимой обратной связи между рентабельностью (Y) и оборачиваемостью нормируемых оборотных средств (X4) - при исключении воздействия других переменных абсолютная величина частного коэффициент корреляции превышает абсолютное значение парного коэффициента корреляции.

Влияние прочих переменных немного ослабляет и значимую положительную связь между рентабельностью (Y) и фондоотдачей (X2).

Для связи между рентабельностью (Y) и фондовооруженностью труда (X3) характерна обратная ситуация: воздействие других переменных значительно усиливает эту взаимосвязь (частный коэффициент корреляции по абсолютной величине меньше соответствующего парного коэффициента), хотя оба коэффициента корреляции являются незначимыми.

Наиболее сильная связь, выявленная на этапе расчёта парных коэффициентов корреляции, между факторными признаками фондоотдачей (X2) и фондовооруженностью труда (X3), является весьма сильной и значимой, хотя частный коэффициент по модулю несколько меньше парного. Таким образом, можно сделать вывод, что остальные переменные, включённые в корреляционную модель (Y – рентабельность, X1 – оборачиваемость ненормируемых средств и X4 – оборачиваемость нормируемых средств) усиливают взаимосвязь между указанными факторными признаками.

Расчёт множественных коэффициентов корреляции

Множественные коэффициенты корреляции служат мерой связи одной переменной с совместным действием всех остальных показателей.

Вычислим точечные оценки множественных коэффициентов корреляции. Множественный коэффициент корреляции, например, для 1-го показателя Y вычисляется по формуле:

![]()

где |R| - определитель корреляционной матрицы R;

Rii – алгебраическое дополнение элемента rii корреляционной матрицы R.

Все алгебраические дополнения Rii были найдены в п.2.2 на этапе расчёта частных коэффициентов корреляции, поэтому осталось вычислить только определитель самой корреляционной матрицы.

R11=(-1)1+1·M11= 0,5316755;

R22=(-1)2+2·M22= 0,3679652.

R33=(-1)3+3·M33= 0,5384722;

R44=(-1)4+4·M44= 0,4160485;

R55=(-1)5+5·M55= 0,2916582;

Чтобы найти определитель корреляционной матрицы, воспользуемся встроенной математической функцией Excel МОПРЕД.

Получим |R| = 0,230032.

Таким образом, получаем:

![]() ;

;

![]()

![]()

![]()

![]()

Множественный коэффициент детерминации R2i/{..}) (и его выборочная оценка r2i/{..}) показывает долю дисперсии рассматриваемой случайной величины, обусловленную влиянием остальных переменных, включённых в корреляционную модель.

Соответственно (1- R2i/{..}) показывает долю остаточной дисперсии данной случайной величины, обусловленную влиянием других, не включённых в исследуемую модель факторов.

Множественные коэффициенты детерминации получаются возведением соответствующих множественных коэффициентов корреляции в квадрат (таб. 10).

Проверим значимость полученных множественных коэффициентов корреляции и детерминации.

Проверка значимости, т.е. гипотезы о равенстве нулю соответствующего множественного коэффициента корреляции, осуществляется с помощью статистики:

,

,

где l

– порядок множественного коэффициента

корреляции, совпадающий с количеством

фиксируемых переменных случайных

величин (в нашем случае l=4,

например,

![]() ),

аn

– количество наблюдений.

),

аn

– количество наблюдений.

Произведя расчёты, получим (таб.10).

Для определения значимости множественных коэффициентов корреляции и детерминации нужно найти критическое значение F-распределения для заданного уровня значимости α и числа степеней свободы числителя ν1=l и знаменателя ν2=n-l-1.

Для определения Fкр можно воспользоваться встроенной функцией Excel:

ВСТАВКА (Office 2003) или ФОРМУЛЫ (Office 2007)

f(x)

Функция

f(x)

Функция

Статистические

Статистические

FРАСПОБР,

введя в предложенное меню вероятность α=0,05 и число степеней свободы ν1=l=4 и ν2=n-l-1=30-4-1=25.

Можно найти значения Fкр по таблицам математической статистики (см. Приложение, таб. П.2.4).

Получаем Fкр(0,05; 4; 25)=2,75871047.

Таблица 10

Множественные коэффициенты корреляции и детерминации исследуемых показателей с выделением значимых коэффициентов

(на уровне значимости α=0,05)

-

Множественный коэффициент корреляции

Множественный коэффициент детерминации r2

Значение статистики

F набл

rY /{..}

0,75322378

0,56734606

8,195736612

rX1/{..}

0,61225427

0,3748553

3,747694856

rX2/{..}

0,75684018

0,57280705

8,380375865

rX3/{..}

0,66865841

0,44710407

5,054112587

rX4/{..}

0,45967138

0,21129778

1,67441489

Если наблюдаемое значение F-статистики превосходит ее критическое значение Fкр=2,75871047, то гипотеза о равенстве нулю соответствующего множественного коэффициента корреляции отвергается с вероятностью ошибки, равной 0,05. Следовательно, у нас все коэффициенты, кроме последнего, для переменной Х4, значимо отличаются от нуля.

Полученные данные позволяют сделать следующие выводы.

Множественный

коэффициент корреляции

![]() =0,753

значим и имеет достаточно высокое

значение, что говорит о том, показательY

– рентабельность имеет тесную связь

с многомерным массивом факторных

признаков X1

– оборачиваемость ненормируемых

средств, X2

– фондоотдача,

X3

-

фондовооруженность труда и X4

– оборачиваемость нормируемых средств.

Это даёт основание для проведения

дальнейшего регрессионного анализа.

=0,753

значим и имеет достаточно высокое

значение, что говорит о том, показательY

– рентабельность имеет тесную связь

с многомерным массивом факторных

признаков X1

– оборачиваемость ненормируемых

средств, X2

– фондоотдача,

X3

-

фондовооруженность труда и X4

– оборачиваемость нормируемых средств.

Это даёт основание для проведения

дальнейшего регрессионного анализа.

Множественный коэффициент детерминации r2Y/{..})=0,5673 показывает, что 56,73% доли дисперсии Y – объёма промышленной продукции, обусловлены изменениями факторных признаков.

Факторные признаки тоже имеют достаточно высокие значения множественных коэффициентов корреляции и детерминации, что говорит об их сильной взаимосвязанности, за исключением переменной X4 – её множественный коэффициент не значим, и это подтверждается тем фактом, что только 21,13 % доли её дисперсии обусловлены изменениями переменных, включённых в рассматриваемую модель, а, соответственно 78,87% дисперсии обусловлены влиянием других, не включённых в корреляционную модель остаточных факторов.

Итак, полученные результаты корреляционного анализа, показавшие, что показатель Y – рентабельность имеет тесную связь с многомерным массивом факторных признаков, позволяют перейти ко второму этапу статистического исследования – построению регрессионной модели.