55. Финансовые системы разных стран: общие черты и особенности.

Из развитых стран наиболее типичными представителями сегментированных систем, как отмечалось, являются США, Великобритания и Япония Поскольку ядром финансовой системы является банковская, мы обратим основное внимание на нее. Именно через различия банковских систем проявляется и различие национальных финансовых систем. Что касается функций специализированных финансовых посредников, то они в большинстве стран однотипны (например, если речь идет о фондовых биржах, факторинговых, лизинговых компаниях и т. п.).

США

Органы регулирования и надзора за деятельностью банков и других финансовых институтов. Финансовая система США является одной- из наиболее жестко регулируемых как на федеральном уровне, так и на уровне штатов. Наиболее существенную роль в регулировании деятельности банков играют три органа: ФРС США, Контролер денежного обращения и Федеральная корпорация по страхованию депозитов.

Контролер денежного обращения— лицо, назначаемое Президентом США и ответственное за регулирование деятельности национальных банков и контроль за пей путем ревизий.

ФРС США— уникальная система центральных банков, число которых составляет 12.

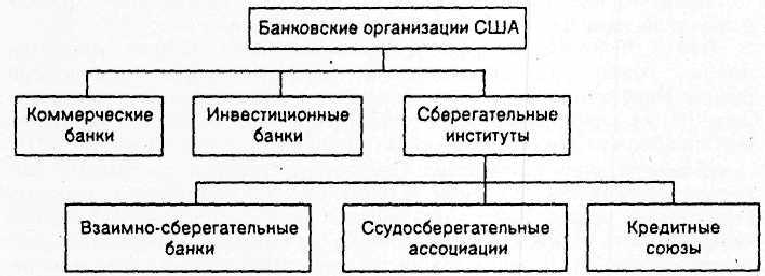

Структура банковской системы США (кредитные институты)

Коммерческие банкиТруппа коммерческих банков наиболее многочисленная и занимает ведущее место на финансовых рынках США. Среди коммерческих банков различают два типа институтов: во-первых, банки с многочисленными филиалами и отделениями (Branch Banks) и банки, которые либо вообще не имеют филиальной сети, либо она развита слабо (Unit Banks).

Инвестиционные банки. Деятельность этих банков в США распространяется на три сферы: (а) торговля обращающимися ценными бумагами всех видов в качестве брокеров и дилеров; (б) эмиссионная функция в качестве андеррайтеров для лиц, которые ищут источники капитала2; (в) консультации по вопросам слияний, поглощений, выгодных вложений капитала и т. д.

Сберегательные институты. Ссудосберегательные ассоциации получают разрешение на осуществление своей деятельности либо на федеральном уровне, либо на уровне штата.

Взаимно-сберегательные банки характеризуются шестью основными признаками: (1) разрешение на создание осуществляется на уровне штатов; (2) кооперативный характер; (3) специализация на сберегательной форме вкладов и финансировании сделок с недвижимостью; (4) относительно широкие возможности для вложения капитала; (5) являются должниками по отношению к вкладчикам капитала (в отличие от ссудосберегательных ассоциаций, которые принадлежат вкладчикам); (6) географическая концентрация (в основном на Северо-Западе США).

ВЕЛИКОБРИТАНИЯ

Структура банковской системы. Британские кредитные институты можно разделить на три больших блока: (1) розничные банки, которые являются национальными и преимущественно работают с конечной клиентурой (фирмами, частными лицами); (2) оптовые банки, которые, являясь также национальными, оперируют преимущественно на межбанковском рынке; (3) заграничные банки.

Розничные банки. В эту группу входят депозитные и сберегательные банки. Депозитные банки доминируют в обслуживании частной клиентуры и располагают разветвленной сетью филиалов и отделений.

Сберегательные банки формируют свои пассивы преимущественно за счет сберегательных вкладов физических лиц. Сберегательные банки имеют самую разветвленную филиальную сеть в Великобритании (более 13 000 филиалов и отделений). На примере этих банков особенно четко прослеживается тенденция к концентрации и централизации в британской финансовой системе.

Оптовые банки.В эту группу входят торговые банки, акцептные и эмиссионные дома. Первыми среди оптовых банков возникли торговые банки. Их первоначальная задача заключалась в финансировании товарооборота путем погашения торговых векселей и их авансирования. В настоящее времяторговые банкизанимаются широким кругом операций по финансовому обслуживанию и консультированию средних м крупных предприятий. Кроме того, они выступают в качестве инвестиционных банков для пенсионных фондов и страховых компаний, финансируют, слияния и приобретения, торгуют акциями и другими ценными бумагами, предоставляют кратко- и среднесрочные кредиты. Торговые банки не проводят обычные для коммерческих банков операции по переводу денежных средств или принятию вкладов и выдаче ссуд населению. Торговые банки Великобритании играют ведущую роль на евровалютных рынках (еврокредитные и евродепозитные операции), а также на рынках срочных контрактов (финансовые фьючерсы, опционы, свопы и др.)

Особую группу оптовых банков составляют акцептные дома, предоставляющие акцептные кредиты во внешней и внутренней торговле.

Наконец последняя группа — эмиссионные дома, представлена банками, основная цель деятельности которых эмиссия и размещение ценных бумаг па рынке.

Заграничные {иностранные) банки. В эту группу входят британские банки, которые имеют резиденцию в Великобритании, но основной круг своих операций осуществляют за границей, а также банки других государств, имеющие филиалы в Великобритании.

ЯПОНИЯ.

Финансовая система Японии.

Характерные особенности современной финансовой и банковской

системы Японии заключаются в следующем:

1. Коммерческие банки подразделяются на два основных класса: городские банки и локальные. Они различаются размером и клиентурой. Городские банки в основном обслуживают крупные предприятия краткосрочными кредитами и имеют широкую филиальную сеть. Свои ресурсы они также формируют за счет крупных вкладчиков. Локальные банки, напротив, ведут деятельность в определенных регионах (префектурах), обслуживая в основном мелкие и средние предприятия, коммунальные службы. Пассивы этих банков образуются преимущественно за счет частных лиц.

2. В Японии особенно развиты крупные конгломераты банков и предприятий. Во главе этих групп стоит городской банк, объединяя вокруг себя крупные промышленные предприятия. Взаимоотношения между банком и предприятиями строятся па кооперативной основе. Банк предоставляет большинство видов финансовых услуг и выполняет координирующие функции.

3. В Японии слабо представлены финансовые институты из других стран, что связано с особенностями японского национального менталитета и, как следствие, с жесткими правилами допуска нерезидентов на национальные рынки.

4. Следует отметить также высокий уровень концентрации и централизации японской банковской системы, который ' продолжает повышаться благодаря слияниям крупных банков.

5. Сегментированный характер японской финансовой системы ярко проявляется на примере банков долгосрочного кредитования, инвестиционных домов и трастовых банков. Банкам долгосрочного кредитования разрешается проводить долгосрочные операции пассивного и активного характера. Первые заключаются в предоставлении долгосрочных кредитов крупным предприятиям, а вторые — в формировании ресурсов в основном за счет выпуска долгосрочных долговых обязательств. В то же время банки долгосрочного кредита ограничены в осуществлении купли-продажи цепных бумаг на вторичных рынках. Последнее является прерогативой инвестиционных домов, которые также сами эмитируют цепные бумаги.