-

Налоговый механизм взимания налогов. Способы уплаты налогов. Формы и способы взимания налогов. Налоговое бремя.

Налоговая политика реализуется через налоговый механизм.

Налоговый механизм — это совокупность способов и правил налоговых отношений, с помощью которых обеспечиваются достижения целей налоговой политики.

Внутреннее содержание налоговой политики формируется в соответствии с сущностью налогов, паритетом двух функций: фискальной и регулирующей, предполагающих равновесие между общегосударственными, корпоративными и личными интересами.

Элементы налогового механизма — планирование, регулирование, контроль.

Налоговое планирование — экономически обоснованная система прогнозов налоговых поступлений с учетом реальных экономических условий. В зависимости от периода различают планирование:

оперативное;

текущее;

долгосрочное;

стратегическое.

Основная задача налогового планирования — обеспечить качественные и количественные показатели программ социально-экономического развития страны на базе действующих налоговых законов.

На государственном уровне роль налогового планирования определяет анализ поступления налогов, тенденций и факторов роста налогооблагаемой базы и на этой основе — расчет объемов налоговых поступлений в бюджеты.

Налоговое регулирование — система экономических мер оперативного вмешательства в ход воспроизводственных процессов.

Принципы налогового регулирования:

экономическая обоснованность;

финансовая целесообразность;

сбалансированность интересов.

Основные задачи налогового регулирования — создать общий налоговый климат для внутренней и внешней деятельности организаций, обеспечить преференциальные налоговые условия для стимулирования приоритетных отраслевых и региональных направлений движения капитала.

Налоговое регулирование осуществляется разными способами и методами:

способы — льготы и санкции;

методы — инвестиционный налоговый кредит, отсрочка, рассрочка, трансферты и др.

Важное средство осуществления политики государства в области регулирования доходов — налоговая ставка. Она определяет процент налоговой базы или ее части, денежная оценка которой является величиной налога. Изменяя ее, правительство может, не изменяя всего массива налогового законодательства, а лишь корректируя установленные станки, проводить налоговое регулирование.

Существенный эффект налоговой политики достигается за счет дифференциации налоговых ставок для некоторых категорий налогоплательщиков в отдельных регионах, отдельных отраслей и организаций. Ставка налога обеспечивает относительную мобильность финансового законодательства, позволяет правительству быстро и эффективно сменить приоритеты в политике регулирования доходов. Роль налоговой ставки для осуществления государственной политики состоит в возможности использования разных ставок налогов: пропорциональных, прогрессивных и регрессивных. Особое значение имеют прогрессивные и регрессивные ставки, с помощью которых регулируется не только уровень доходов разных категорий налогоплательщиков, но и формирование доходов бюджетов разных уровней.

Благодаря налоговым ставкам централизованная единая налоговая система имеет достаточную гибкость, что обеспечивается ежегодным уточнением ставок налогов и приведением налоговой политики в соответствие реальной экономической конъюнктуре.

Наряду с налоговой ставкой эффективным средством реализации налоговой политики служат налоговые льготы. Это связано с тем, что физическим и юридическим лицам, отвечающим установленным требованиям, может быть предоставлено полное или частичное освобождение от налогообложения.

Налоговые льготы, применяемые в мировой практике налогообложения, трудно систематизировать, поскольку они могут быть установлены в любых случаях, когда есть заинтересованность государства в развитии предпринимательской деятельности и оно готово стимулировать или, наоборот, не стимулировать определенные отрасли экономики, регионы, виды предпринимательской деятельности.

Предоставляя налогоплательщикам те или иные налоговые льготы, государство прежде всего активизирует воздействие налогового регулятора на экономические процессы. Формы и способы предоставления льгот в любом государстве постоянно развиваются. К наиболее типичным формам налоговых льгот относятся, в частности:

полное или частичное освобождение прибыли, дохода или другого объекта от налогообложения;

отнесение убытков на доходы будущих периодов;

применение уменьшенной налоговой ставки;

освобождение от налога (полное или частичное) определенного вида деятельности или дохода от такой деятельности;

освобождение от налога отдельных социальных групп;

отсрочка или рассрочка налоговых платежей.

Чаще всего объектом налогового стимулирования становится инвестиционная деятельность. Во многих государствах (в России — до 2002 г.) полностью или частично освобождается от налогообложении прибыль, направляемая на эти цели.

С помощью налоговых льгот во многих странах поощряются создание малых предприятий, привлечение иностранного капитала, научно-технические разработки, имеющие фундаментальное значение для дальнейшего развития экономики, экологические Проекты; стимулируется создание новых высокотехнологичных импортозамещающих производств, способствующих выпуску конкурентоспособной продукции для мирового рынка. Применение отдельных налоговых льгот преследует цель смягчить последствия экономических и финансовых кризисов. Для поощрения концентрации капитала, обновления производственных фондов, стимулирования внешнеэкономической деятельности государство использует такие виды налоговой льготы, как отсрочка платежа или освобождение от уплаты налога.

При взимании налога на доходы или прибыль в ряде стран практикуется отнесение убытков текущего года на прибыль либо на доходы следующего года или следующих лет. В некоторых странах осуществляется налогообложение консолидированных налогоплательщиков, что позволяет в рамках их баланса производить взаимозачет убытков и прибылей. Нередко используются налоговые скидки в виде возврата корпорациям налогов, ранее уплаченных государству, налоговые льготы первым покупателям новых выпусков акций компаний и др. В ряде зарубежных стран предоставляются льготы в зависимости от формы собственности. Например, зачастую объекты, находящиеся в государственной собственности, освобождаются от уплаты земельного налога, устанавливается льготное налогообложение прибыли государственной корпорации. Иногда налоговые льготы предоставляются в зависимости от гражданства в целях стимулирования иностранных инвестиций.

К важному элементу налогового механизма относятся налоговые санкции. Они, с одной стороны, служат в руках государства инструментом, с помощью которого обеспечивается безусловное выполнение налогоплательщиком налоговых обязательств, с другой стороны, нацеливают налогоплательщика на использование более эффективных форм хозяйствования. Налоговые санкции представляют собой косвенную форму использования налогового механизма, они непосредственно не воздействуют на эффективность хозяйствования. Кроме того, их действенность определяется эффективностью работы контролирующих органов.

Принципиальные подходы к регулированию налоговых правоотношений во многих странах определяются основным налоговым законом — Налоговым кодексом.

Конечная цель налогового регулирования — уравновесить интересы трех субъектов: государства, хозяйствующих субъектов и граждан.

Налоговый контроль — комплекс мероприятий по анализу причин отклонений от запланированной величины налоговых поступлений в целях принятия решений о проведении корректирующих мероприятий в области налогообложения, направленных на приближение фактического исполнения к запланированному. Правильно сформированная налоговая политика и достаточно отлаженный налоговый механизм, учитывающий требования к его построению и функционированию, — это необходимое условие эффективного налогообложения.

Обязанность по уплате налога или сбора возникает, изменяется и прекращается при наличии оснований, установленных НК или иным актом законодательства о налогах и сборах.

Обязанность по уплате конкретного налога или сбора возлагается на налогоплательщика и плательщика сбора с момента возникновения установленных законодательством о налогах и сборах обстоятельств, предусматривающих уплату этого налога или сбора.

В случаях, когда расчет налоговой базы производится налоговым органом, обязанность по уплате налога возникает не ранее даты получения налогового уведомления.

Обязанность по уплате налога (сбора) прекращается:

с уплатой налога налогоплательщиком (сбора плательщиком сбора);

со смертью физического лица – налогоплательщика или с признанием его умершим в порядке, установленном гражданским законодательством Российской Федерации;

с ликвидацией организации-налогоплательщика после проведения всех расчетов с бюджетной системой Российской Федерации;

с возникновением иных обстоятельств, с которыми законодательство о налогах и сборах связывает прекращение обязанности по уплате соответствующего налога или сбора.

Исчисление налога, подлежащего уплате за налоговый период, производится исходя из налоговой базы, налоговой ставки и налоговых льгот.

НК предусматривает возможность исчисления налога:

налогоплательщиком самостоятельно;

налоговым агентом;

налоговым органом.

Самостоятельное исчисление налога налогоплательщиком является процедурой универсального применения и не требует специального подтверждения в соответствующей норме законодательства о налогах и сборах для каждого конкретного случая или каждого конкретного налога.

Исчисление суммы налога налоговым органом или налоговым агентом производится только в случаях, прямо предусмотренных законодательством о налогах и сборах.

В случае исчисления налога налоговым органом он не позднее 30 дней до наступления срока платежа направляет налогоплательщику налоговое уведомление.

В теории существует четыре основных способа уплаты налога:

кадастровый;

«у источника»;

по декларации;

по уведомлению.

Кадастровый способ уплаты заключается в уплате налога на основании данных соответствующего реестра объектов налогообложения. Как правило, применяется для налогов, объектом которых является имущество, а исчисление размера налога не связано с оценкой доходности объекта налогообложения.

Уплата налога «у источника» применяется в отношении тех налогов, которые удерживаются из начисленного дохода. Этот способ означает необходимость исчисления и перечисления налоговых платежей лицом, выплачивающим налогооблагаемые доходы налогоплательщику. Налогоплательщик получает налогооблагаемый доход уже с вычтенной из него суммы налогового платежа.

При использовании прогрессивной или регрессивной ставки налогообложения уплата налога «у источника» не исключает необходимости последующей подачи по итогам года налоговой декларации с последующим перерасчетом налоговых обязательств.

Уплата налога по декларации состоит в предоставлении налогоплательщиком в налоговые органы информации о полученных им за прошедший налоговый период объектах налогообложения и расчет суммы налогового платежа. Указанная информация заносится налогоплательщиком в бланк налоговой декларации, который передается в налоговый орган.

Налоговая декларация – это письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источниках доходов, налоговых льготах и исчисленной сумме налога и других связанных с исчислением и уплатой налога обстоятельствах.

Одновременно с подачей налоговой декларации или позднее налогоплательщик осуществляет уплату налогового платежа.

Уплата налога по уведомлению применяется в том случае, когда обязанность исчисления суммы налога возложена на налоговые или иные органы государственной власти, не являющиеся налоговыми агентами. Эти органы направляют налогоплательщику налоговое уведомление.

В налоговом уведомлении должны быть указаны:

размер налога, подлежащего уплате;

расчет налоговой базы;

срок уплаты налога.

Обязанность налогоплательщика по уплате налога возникает не ранее даты получения налогового уведомления.

После получения налогового уведомления налогоплательщик самостоятельно осуществляет уплату налогового платежа в установленном размере.

Уплата налога по уведомлению часто сочетается с кадастровым способом уплаты налога.

Наиболее полное определения понятия «налог» дано в ст. 8 Налогового кодекса Российской Федерации (далее — НК РФ).

Налог — это обязательный индивидуальный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на правах собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налог считается установленным, и у налогоплательщика возникает обязанность, его уплачивать, если в законодательном порядке определены все элементы налога, а именно:

субъект налогообложения;

объект налогообложения;

налоговая база;

налоговая ставка;

налоговый период;

льготы по налогу;

порядок исчисления налога;

порядок и сроки уплаты налога.

Говоря о «субъекте налога», важно отличать это понятие от понятия «носитель налога».

Субъект налога, или налогоплательщик, — это лицо, на которое в соответствии с законом возложена обязанность уплачивать налоги. В некоторых случаях налог может быть переложен плательщиком (субъектом) на другое лицо, являющееся тем самым конечным его плательщиком, или носителем налога. Это происходит в основном при взимании косвенных налогов. Если налог непереложим, то субъект и носитель налога совпадают в одном лице. Если налог переложим, то субъект и носитель не совпадают в одном лице. Таким образом, под субъектом налога подразумевается лицо, которое формально обязано платить налог. Носитель налога — лицо, которое фактически его уплачивает. Это разграничение играет большую роль в теории налогообложения.

Действующим налоговым законодательством установлено, что в качестве налогоплательщиков (субъекта налогообложения) признаются:

юридические лица;

физические лица;

физические лица, являющиеся индивидуальными предпринимателями.

Объект налогообложения — это предмет, подлежащий налогообложению.

Действующим законодательством предусмотрены следующие объекты налогообложения:

прибыль;

стоимость реализованных товаров (работ, услуг);

совокупный доход физических лиц;

транспортные средства;

имущество, находящееся в собственности физических и юридических лиц и др.

Нередко название налога вытекает из объекта налогообложения, например налог на прибыль, налог на имущество, земельный налог.

Налоговая база — это стоимостная, физическая или иная характеристика объекта налогообложения. Она служит для количественного измерения объекта налогообложения и является величиной, с которой непосредственно исчисляется налог.

Например, при уплате транспортного налога объектом налогообложения являются транспортные средства, а налоговой базой — физическая характеристика транспортного средства (мощность двигателя в лошадиных силах); при уплате налога на прибыль объектом налогообложения становится прибыль, а налоговой базой — стоимостное выражение прибыли (прибыль, полученная в рублях или валюте); при уплате налога на доходы физических лиц объектом налогообложения выступают доходы физического лица, а налоговой базой — стоимостная и иная характеристика доходов (доходы, полученные в денежной или натуральной форме и т.д.).

Налоговая ставка — это величина налоговых начислений на единицу налоговой базы.

Различают процентные и твердые налоговые ставки.

Процентные ставки устанавливаются непосредственно к налоговой базе и могут быть:

пропорциональными;

прогрессивными;

регрессивными.

Твердые ставки устанавливаются в абсолютной сумме на единицу налоговой базы. Указанные ставки обычно применяются при обложении земельными налогами. В РФ согласно действующему законодательству такие ставки нашли широкое применение при обложении акцизным налогом.

Твердые ставки также используются при уплате транспортного налога, когда исполнительный орган субъекта Федерации устанавливает фиксированную сумму налога на единицу налоговой базы (на 1 лошадиную силу).

Пропорциональные ставки действуют в одинаковом проценте к налоговой базе. Примером пропорциональной ставки могут служить определенные российским законодательством ставки налогов на прибыль и на добавленную стоимость.

Прогрессивные ставки построены таким образом, что они растут по мере увеличения налоговой базы. При этом прогрессия ставок налогообложения может быть простой или сложной. В случае применения простой прогрессии налоговая ставка увеличивается по мере роста всей налоговой базы. Если применяется сложная ставка, то происходит деление налоговой базы на части, и каждая последующая часть облагается по повышенной ставке.

В данный момент российским налоговым законодательством прогрессивные налоговые ставки не предусмотрены.

Регрессивные ставки уменьшаются с увеличением налоговой базы.

За налоговый период принимается календарный год или иной период применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется подлежащая уплате сумма налога. Для каждого налога установлен свой налоговый период, это может быть один год, один квартал или один месяц. По одному налогу возможно установление одного или нескольких налоговых периодов.

Льготами по налогам признаются предоставляемые отдельным категориям налогоплательщиков определенные законодательством преимущества по сравнению с другими налогоплательщиками, включая возможность не уплачивать налоги или уплачивать их в меньшем размере.

Действующим законодательством предусмотрена следующая система льгот:

необлагаемый минимум;

освобождение от уплаты налогов некоторых лиц или категорий налогоплательщиков;

снижение налоговых ставок;

изъятие из налогообложения отдельных элементов объекта налога.

Например, малые предприятия при переходе на упрощенную систему налогообложения освобождаются от уплаты налога на добавленную стоимость, налога на прибыль, единого социального и налога на имущество. Граждане, имеющие на своем попечении несовершенны детей или осуществляющие благотворительные взносы в некоммерческие организации, имеют право на необлагаемый минимум при расчете налога на доходы физических лиц и др.

Существует несколько способов уплаты налогов.

Кадастровый способ предполагает использование кадастра реестра, который устанавливает типичный перечень объектов, классифицируемых по внешним признакам. С его помощью определяется средняя доходность объекта налогообложения.

Взимание налога у источника дохода называют безналичным способом уплаты налога, т.е. налогоплательщик получает доход за вычетом удержанного налога.

Взимание налога по декларации по налогу на доходы физических лиц представляет собой изъятие налога после его получения. Однако в большинстве случаев подача декларации является отчетным действием.

Административный способ предусматривает возможность уплаты налога на основании налогового уведомления, выписанного налоговым органом.

Для каждого налога существует свой порядок уплаты.

Единовременный платеж в течение определенного времени после окончания отчетного периода.

Например, по единому налогу на вмененный доход отчетным периодом установлен квартал. Декларацию нужно подавать ежеквартально до 20-го числа месяца, следующего за отчетным периодом, а уплачивать налог по декларации — до 25-го числа месяца, следующего за отчетным периодом.

Единовременный платеж не позднее подачи декларации или одновременно с ней.

Авансовые платежи в течение всего налогового периода и соответствующая доплата (или возмещение) в течение определенного времени после окончания налогового периода

Под сроком уплаты налога подразумевается конкретная дата, в течение которой налогоплательщик обязан фактически внести налог в бюджет соответствующего уровня. Сроки уплаты налогов подразделяются на декадные, ежемесячные, квартальные, годовые.

Перечисленные элементы представляют собой объединяющее начало для всех налогов. С помощью этих элементов в законах о налогах, собственно, и устанавливается вся налоговая процедура, предусматривающая порядок и условия расчета налога. Важно, что само понятие каждого элемента налога универсально, оно используется в налоговых процессах всеми странами. Эти элементы налога использовались уже в древних государствах с момента его зарождения.

Налоговое бремя - показатель совокупного воздействия налогов на экономику страны в целом, отдельного налогоплательщика и определяется как доля их доходов, уплачиваемая государству в форме налогов и платежей налогового характера.

Налоговое бремя - выраженное в процентах отношение суммы налогов, взятых за определенный период, к величине доходов, полученных за тот же период.

Понятие «налоговое бремя» возникло одновременно с появлением налогов.

Налоговое бремя рассматривалось в XVIII А. Смит в труде «Исследование о природе и причине богатства народов», в котором он указывал на важную экономическую зависимость между уровнем налоговой нагрузки и поступлением средств в бюджет государства.

«При снижении налогового бремени государство выигрывает больше, нежели от наложения непосильных податей; на освобожденные средства может быть получен дополнительный доход, с которого в казну поступит налог».

Финансовая наука достаточно серьезно исследовала вопрос о влиянии налогов на население и экономику в целом.

Учеными делались попытки определения обоснованного уровня налогообложения, установления количественной оценки показателя налогового бремени.

Первые упоминания о количественной оценке показателя налогового бремени и его давлении на экономику относятся также к XVIII в.

Впервые исследовавший это явление Ф. Юсти (1705-1771) определил налоговое бремя на макроуровне как соотношение между бюджетом и национальным доходом государства. При этом Ф. Юсти указывал, что бюджет страны не должен расходовать более 1/6 национального дохода.

Показатели налогового бремени определялись учеными эмпирически, т.к. отсутствовали необходимые методики их расчета.

Ростом налогового бремени послужила Первая мировая война.

Возникла необходимость решения вопроса о размерах репарационных платежей.

Были разработаны конкретные методики определения тяжести налогообложения, которые характеризовались слабостью как методологической базы, так и техники расчетов, однако их роль и значение состояли в том, что они создали основу для дальнейших разработок измерения тяжести налогового бремени.

|

|

|

|

|

|

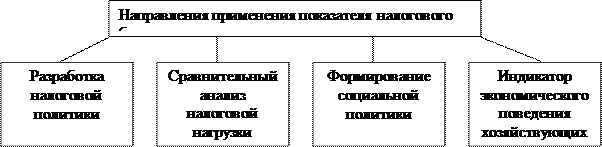

Рисунок 3 - Основные направления применения показателей налогового бремени

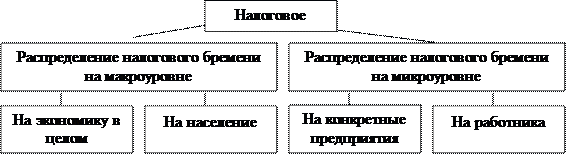

Исчисление налогового бремени осуществляется на двух уровнях: макро- и микроуровне.

|

|

|

|

|

|

Рисунок 4 - Основные аспекты исчисления налогового бремени

НБ на экономику, как правило, представляет собой отношение всех поступивших в стране налогов к созданному ВВП.

Экономический смысл этого показателя состоит в оценке доли ВВП, перераспределенной с помощью налогов.

Показатель уровня налогового бремени на население можно рассчитать по следующей формуле:

![]()

где Бр - уровень налогового бремени;

Н - все уплаченные населением налоги, включая косвенные;

Чн - численность населения страны;

Д - сумма полученных населением доходов.

(40 : 100) / (80 : 100 ) = 0,5

Однако данная формула не позволяет с математической точностью определить долю налогов, как прямых, так и косвенных, уплачиваемых непосредственно населением страны, как конечным потребителем.

Уровень налогового бремени населения зависит не только от величины налоговых изъятий, но и от уровня его благосостояния, в первую очередь размеров оплаты труда.

НБ на работника фактически равно экономической ставке подоходного налога. Данный показатель используется для сравнения уровня подоходного налогообложения в разных странах.

Методика определения налогового бремени на конкретное предприятие состоит в установлении соотношения между суммой уплачиваемых налогоплательщиком налогов и полученного им дохода.

|

|

|

|

|

|

Рисунок 5 - Типы методик количественной оценки налогового бремени

хозяйствующих субъектов

Применяемые на практике методики определения уровня НБ предприятий отличаются друг от друга лишь тем, какие налоги учитываются при расчетах и что принимается в качестве дохода.

Показатель отношения налогов к выручки не оценивает в должной мере влияния налогов на финансовое состояние предприятия, т.к. выручка от реализации продукции не является полноценным источником уплаты налогов.

Показатель выручки от реализации продукции универсальным источником служить не может, так как из него предприятие должно возместить в первую очередь стоимость израсходованных на производство продукции материалов, амортизацию.

Сопоставление налоговой нагрузки по различным предприятиям также не дает точного результата, что связано с неодинаковой структурой затрат на производство предприятий разных отраслей. Следовательно, экономическая база для определения уровня НБ несопоставима.

Для анализа динамики НБ необходим показатель, отражающий действительный, притом единый, источник уплаты всех налогов, вносимых предприятием в бюджеты всех уровней и во внебюджетные фонды.

Поэтому следующие показатели НБ основаны на сопоставлении уплачиваемых хозяйствующими субъектами налогов и источников их уплаты.

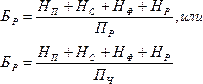

Суть одной из существующих методик состоит в том, что каждая группа налогов в зависимости от источника, за счет которого они уплачиваются, имеет свой критерий оценки тяжести НБ.

Общий знаменатель, к которому приводится уровень тяжести НБ является прибыль предприятия.

где Бр - уровень налогового бремени;

Нп - налоги, уплачиваемые из прибыли;

Нс - налоги, относимые на издержки производства и обращения;

Нф - налоги, относимые на финансовые результаты деятельности;

Нр - налоги, уплачиваемые из выручки предприятия;

Пр - расчетная прибыль, определяемая как разница между выручкой от реализации, включающей косвенные налоги, и суммой затрат на производство и реализацию;

Пч - чистая прибыль, остающаяся после уплаты налогов.

Эти показатели отражают то, какая часть расчетной прибыли изымается у налогоплательщика в форме налогов и каково соотношение суммарной величины уплаченных налогов и прибыли, остающейся в распоряжении налогоплательщика после уплаты этих налогов.

Следующий метод количественной оценки НБ хозяйствующего субъекта определяется как доля созданной им и отдаваемой государству добавленной стоимости. Добавленная стоимость по своей сути является доходом предприятия и соответственно достаточно универсальным источником уплаты всех налогов. Этот показатель позволяет как бы усреднить оценку НБ для различных типов производств и обеспечивает таким образом сопоставимость данного показателя для различных экономических структур.

Для определения НБ применяется следующая формула:

Бр = Н/ ДС

где Н - сумма фактически уплаченных налогов, за исключением НДФЛ;

ДС - добавленная стоимость.

Дс = Ам + Зп + ЕСН + НДС + Ак + Но + Пр,

Где Ам - амортизационные отчисления;

Зп - затраты на оплату труда;

Сн - единый социальный налог;

НДС - налог на добавленную стоимость;

Ак - акцизы;

Но - оборотные налоги и налоги, уплачиваемые за счет издержек, а также от носимые на финансовый результат;

Пр - прибыль.

В состав добавленной стоимости включаются амортизационные отчисления. Поэтому реальный размер НБ при применении данной методики в целях сопоставления уровняНБ по различным хозяйствующим субъектам несколько искажается в связи с объективным различием доли амортизации в объеме добавленной стоимости.

В частности, сопоставление уровня напряженности налоговых обязательств на фондоемких предприятиях, в сфере кредитно-банковских услуг, малогобизнеса в условиях расчета налогового бремени к добавленной стоимости не будет достаточно объективным.

С целью исключения влияния амортизационных сумм на величину налоговой нагрузки используется показатель, в котором фискальные изъятия соизмеряются с вновь созданной стоимостью. Вновь созданная стоимость определяется путем вычета из добавленной стоимости сумм амортизационных отчислений.

В этом случае НБ бремя определяется по формуле

Бр = Н / Св

где Св - вновь созданная стоимость.

При этом

Св = Вр + НДС + Ак + Дв - Рв - Мз - Ам,

где Вр - выручка от реализации продукции;

Ак - акцизы;

Дв - внереализационные доходы;

Рв - внереализационные расходы;

Мз - материальные затраты;

Ам - амортизационные отчисления.

Достоинства данного метода, так же как и предыдущего, заключаются в том, что он позволяет сравнить налоговое бремя по конкретным предприятиям независимо от их отраслевой принадлежности, а также по индивидуальным предпринимателям. Кроме того, налоговое бремя в данном случае определяется относительно источника уплаты налогов.

Сравнение суммы уплачиваемых налогов с размером балансовой прибыли предприятия принципиально неверно, поскольку прибыль является далеко не единственным источником уплаты налогов, особенно в российской налоговой системе.

Некоторые налоги, причем финансово значимые (НДС, акцизы и другие), вносятся в бюджет из той части выручки предприятия, которая не формирует прибыль хозяйствующего субъекта, поскольку представляет собой надбавку к цене предприятия. Отдельные налоги относятся на издержки производства и обращения и тем самым уменьшают балансовую прибыль, к которой предлагается относить сумму налогов, уплачиваемых предприятиями. Объектом обложения некоторыми видами налогов является фонд оплаты труда, и в конечном итоге источником уплаты являются издержки предприятия. Это относится, в частности, к единому социальному налогу. Уплата части налогов производится за счет отнесения их на финансовые результаты деятельности организаций, т.е. путем уменьшения прибыли. В результате такого подхода к расчету НБ нередко получается, что у отдельных налогоплательщиков в качестве налогов изымается больше прибыли, чем предприятие заработало ее за налоговый период. Поэтому механическое сравнение всей суммы уплаченных хозяйствующим субъектом налогов с балансовой прибылью не может быть применено в качестве показателя, характеризующего уровень налогового бремени.

При использовании каждой из перечисленных методик неизбежным является вопрос о том, что следует включать в сумму уплачиваемых хозяйствующим субъектом налогов. Думается, что в расчет должны включаться все налоги, уплачиваемые предприятием, в том числе единый социальный налог, за исключением налога на доходы физических лиц. Упомянутый налог не оказывает никакого влияния на экономическую деятельность конкретного хозяйствующего субъекта, но может обеспечить работнику конкурентоспособный «чистый» доход, т.е. доход, остающийся после налогообложения. Хозяйствующий субъект в отношении налога на доходы физических лиц выступает налоговым агентом государства и лишь перечисляет налог в бюджет. Этот налог должен учитываться при расчете налогового бремени работника, но не работодателя как хозяйствующего субъекта.

Практика использования перечисленных выше методик показывает, что в чистом виде ни одна из них не дает объективной картины напряженности налоговых обязательств хозяйствующего субъекта.

Только комбинация различных показателей приближает к адекватной оценке налогового бремени.

Проблема оптимальной налоговой нагрузки на налогоплательщика играет особую роль в построении и совершенствовании налоговой системы любого государства.

Многовековая практика построения налоговых систем в странах с развитой рыночной экономикой выработала определенные показатели, за пределами которых невозможна эффективная предпринимательская деятельность. Мировой опыт налогообложения показывает, что изъятие у налогоплательщика 1/3 его дохода - та черта, за пределами которой начинается процесс сокращения сбережений и тем самым инвестиций в экономику. Если же ставки налогов и их число достигают такого уровня, что у налогоплательщика изымается более 40% его доходов, то это полностью ликвидирует стимулы к предпринимательской инициативе и расширению производства.