2. Анализ налоговых обязательств ооо «тк Сибирь»

2.1. Краткая характеристика предприятия и анализ финансово - хозяйственной деятельности ооо «тк Сибирь»

Предприятие ООО «ТК Сибирь» является Обществом с ограниченной ответственностью.

Юридический адрес предприятия: г. Красноярск ул. Мичурина 75 «А».

Полное наименование предприятия: Общество с ограниченной ответственностью транспортная компания Сибирь.

Общество, создано путем объединения на добровольных началах имущественных вкладов физических и юридических лиц в целях осуществления предпринимательской деятельности.

Общество в своей деятельности руководствуется Гражданским кодексом Российской Федерации, действующим законодательством, утвержденным и зарегистрированным Уставом, разработанными на их основе внутренними нормативными документами.

Общество является юридическим лицом, владеет обособленным имуществом на правах собственности, имеет самостоятельный баланс, печати с собственным наименованием, расчетный счет в банке.

Бухгалтерский учет и учет по налоговой деятельности в ООО «ТК Сибирь» ведется на основании утвержденной учетной политики предприятия.

Основными целями создания общества являются: получение прибыли, расширение видов услуг по автотранспортным перевозкам и создание дополнительных рабочих мест.

Свою деятельность ООО «ТК Сибирь» осуществляет в сфере транспортных услуг и других сферах, не запрещенных законодательством Российской Федерации на основании лицензий АСС-66-002873 выданной 09.06.2007 года и действующей по 08.06.2012 года, выданной на основании приказа Красноярского управления Госавтонадзора от 08.06.2007 года №479.

ООО «ТК Сибирь» в данном случае является предприятием комплексного типа, так как оказывает сторонним организациям транспортные услуги, связанные с перевозками пассажиров и грузов, занимается обслуживанием и ремонтом транспорта, а также его хранением.

Подвижной состав предприятия представлен автобусами и грузовыми автомобилями. Конструкция подвижного состава отвечает своему назначению, соответствует условиям эксплуатации и находиться на современном уровне развития технического прогресса.

Предметом деятельности ООО «ТК Сибирь» является:

выполнение пассажирских и грузовых перевозок при обеспечении безопасности перевозок, сохранности грузов и минимальных расходов на выполненные объемы работы;

проведение эффективной экономической политики.

Экономические показатели, характеризующих результаты и эффективность хозяйственной деятельности организации за 2008-2010гг., по данным отчётности ООО «ТК Сибирь» представлены в таблице 2.1.

Таблица 2.1

Экономические показатели деятельности ООО «ТК Сибирь»

|

Показатели |

2008 г. |

2009 г. |

2010 г. |

Отклонение (+;-) 2009-2008 |

Отклонение (+;-) 2010-2009 |

Общий темп роста, % |

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Выручка от продажи товаров, тыс. руб. |

24840 |

30680 |

48094 |

5840 |

17414 |

193,6 |

|

2.Себестоимость продаж, тыс. руб. |

22107 |

27231 |

40384 |

5124 |

13153 |

182,7 |

|

3. Средняя стоимость товарных запасов, тыс. руб. |

10644 |

6170 |

5530 |

-4474 |

-640 |

52,0 |

|

4. Скорость обращения товаров (стр.2 /стр.3) |

2,08 |

4,41 |

7,31 |

2,33 |

2,9 |

351,4 |

|

5. Среднесписочная численность работающих, всего, чел. |

49 |

50 |

52 |

1 |

2 |

106,1 |

|

6. Среднегодовая выработка одного работающего, тыс.руб. (стр.1/стр.5) |

506,9 |

613,6 |

924,9 |

106,7 |

311,3 |

182,5 |

|

7. Среднегодовая стоимость основных средств, тыс. руб. |

25314 |

41624 |

42545 |

16310 |

921 |

168,1 |

|

8. Фондоотдача, руб. (стр.1/стр.7) |

0,98 |

0,74 |

1,13 |

-0,24 |

0,39 |

115,3 |

|

9. Прибыль от продаж, тыс. руб. |

2722 |

3434 |

7697 |

712 |

4263 |

282,8 |

|

10. Рентабельность продаж, % |

10,9 |

11,2 |

16,0 |

0,3 |

4,8 |

146,8 |

|

11. Чистая прибыль, тыс. руб. |

2780 |

5315 |

7009 |

2270 |

1694 |

252,1 |

|

12. Рентабельность деятельности предприятия, % |

11,2 |

16,5 |

14,6 |

5,3 |

-1,9 |

130,6 |

Данные таблицы свидетельствуют о снижении эффективности хозяйствования организации по сравнению с прошлым годом.

Таким образом, в целом хозяйственную деятельность организации невозможно оценить удовлетворительно, выделив в качестве негативного момента снижение рентабельности полной деятельности предприятия.

Для того, что бы определить, какое влияние на финансовые показатели оказывает применяемая система налогообложения, в первую очередь предприятию необходимо провести анализ финансовой деятельности.

В ООО «ТК Сибирь» экономический анализ занимает не последнее место в ведении деятельности и контроле работы фирмы. Он является комплексным методом формирования информации, необходимой для целей управления, исходя из требований рыночной экономики.

Общий анализ динамики финансовых результатов представлен в таблице 2.2.

Таблица 2.2

Анализ динамики финансовых результатов ООО «ТК Сибирь»

|

Показатели |

2008г. |

2009г. |

2010г. |

Отклонение(+;-) 2009-2008 |

Отклонение(+;-) 2010-2009 |

Общий темп роста, % |

|

1. Выручка от продаж, тыс.руб. |

24840 |

30680 |

48094 |

5840 |

17414 |

193,6 |

|

2. Валовая прибыль, тыс. руб. |

2733 |

3449 |

7710 |

716 |

4261 |

282,0 |

|

3. Средний уровень валовой прибыли, % (стр.2/стр.1*100%) |

11,0 |

11,2 |

16,0 |

0,2 |

4,8 |

145,4 |

|

4. Коммерческие, управленческие расходы, тыс. руб. |

11 |

15 |

13 |

4 |

-2 |

118,2 |

|

5.Средний уровень коммерческих расходов (стр.4/стр.1*100%) |

0,04 |

0,05 |

0,03 |

0,01 |

-0,02 |

75,0 |

|

6. Прибыль от продаж, тыс. руб (стр2 – стр.4) |

2722 |

3434 |

7697 |

712 |

4263 |

282,8 |

|

7. Рентабельность продаж, % (стр.6/стр.1*100) |

11,0 |

11,2 |

16,0 |

0,2 |

4,8 |

145,4 |

|

8. Прочие доходы, тыс.руб. |

2250 |

5356 |

4917 |

3106 |

-439 |

218,5 |

|

9. Прочие расходы, тыс.руб. |

1314 |

2146 |

3853 |

832 |

1707 |

179,5 |

|

10. Прибыль (убыток) до налогообложения, тыс.руб. (стр.6 + стр.8 – стр.9) |

3658 |

6644 |

8761 |

2986 |

2117 |

239,5 |

|

11. Текущий налог на прибыль и иные платежи, тыс.руб. |

878 |

1329 |

1752 |

451 |

423 |

131,8 |

|

12. Чистая (нераспределённая) прибыль, тыс.руб. (стр.10 + стр.11 – стр.12 – стр.13) |

2780 |

5315 |

7009 |

2535 |

1694 |

131,9 |

|

13. Рентабельность деятельности, % (стр.14/стр.1*100) |

11,2 |

17,3 |

14,6 |

6,1 |

-2,7 |

130,3 |

Данные анализа позволяют сделать вывод, что динамика результатов предприятия оценивается положительно, поскольку чистая прибыль в 2010г. по сравнению с 2009г. повысилась на 1694 тыс. руб.

Выручка от продаж в 2009 г. увеличилась на 5840 тыс. руб., в 2010 году увеличение составило 17414 тыс. руб. Коммерческие расходы снизились относительно прошлого года на 2 тыс. руб.

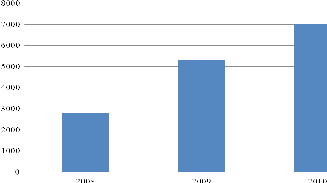

Для наглядности чистая прибыль отображена на рисунке 2.1.

Рисунок 2.1 - Динамика чистой прибыли за 2008-2010 года, тыс.руб.

Такие изменения показателей позволили предприятию увеличить прибыль от продаж за отчетный год на 4263 тыс. руб. Рентабельность продаж увеличилась на 4,8%.

Динамика прочих результатов оценивается негативно, поскольку увеличение прочих доходов не произошло, а прочие расходы увеличились на 1707 тыс. руб. В результате увеличение прибыли до налогообложения составило 2117 тыс. руб., при том, как увеличение прибыли от продаж составляло 4263 тыс. руб.

За счет роста прибыли до налогообложения произошел рост налога на прибыль. Налог на прибыль в отчётном году увеличился на 423 тыс. руб. Такая тенденция изменения показателей оказала влияние на результат полной деятельности предприятия – чистую прибыль, которая за год увеличилась на 1694 тыс. руб.

Общий темп роста чистой прибыли за три года составил 131,9% при темпе роста выручки 193,6%. Опережение темпа роста выручки над темпом роста чистой прибыли оказало влияние на показатель рентабельности полной деятельности предприятия, которая за отчетный год снизилась на 2,7%.

Таким образом, в целом можно сделать вывод, что эффективность деятельности предприятия в 2009 году увеличилась на 6,1%, а в 2010 году снизилась на 2,7%.

Для более полного анализа деятельности предприятия необходимо дать оценку уровня деловой активности предприятия (таблица 2.3).

Таблица 2.3

Анализ динамики показателей деловой активности ООО «ТК Сибирь»

|

Показатели |

2008г. |

2009г. |

2010г. |

Отклонение(+;-) 2009-2008 |

Отклонение(+;-) 2010-2009 |

Темп роста, % |

|

1. Выручка (нетто) от продаж, тыс.руб. |

24840 |

30680 |

48094 |

5840 |

17414 |

156,8 |

|

2. Чистая прибыль, тыс. руб. |

2780 |

5315 |

7009 |

2535 |

1694 |

131,9 |

|

3. Средняя величина активов, тыс.руб. |

72158 |

84788 |

88550 |

12630 |

3762 |

104,4 |

|

4. В т.ч. средняя величина оборотных активов, тыс.руб. |

39044 |

42068 |

43640 |

3024 |

1572 |

103,7 |

|

5. Скорость обращения активов, обор. |

0,34 |

0,36 |

0,54 |

0,02 |

0,18 |

150 |

|

6. Время обращения активов, дни |

10589 |

1000 |

667 |

-58,8 |

-333 |

66,7 |

|

7. Рентабельность активов, % |

3,8 |

6,3 |

7,9 |

2,5 |

1,6 |

125,4 |

|

8. Скорость обращения оборотных активов, обор. |

0,64 |

0,73 |

1,1 |

0,09 |

0,37 |

150,7 |

|

9. Время обращения оборотных активов, дни |

562 |

493 |

32 |

-69 |

-166 |

66,4 |

|

10. Рентабельность оборотных активов, % |

7,12 |

12,63 |

16,1 |

5,51 |

3,47 |

127,5 |

Из данных таблицы 2.3 видно, что рост выручки (156,8%) выше роста средней стоимости активов (104,4%) в целом, в т. ч. оборотных активов (103,7%). Это приводит к ускорению оборачиваемости активов на 0,18 оборот или 50%, что снизило количество дней в обороте на 333 дн. Одной из причин такой положительной динамики стало увеличение оборачиваемости оборотных активов на 0,37 об. и снижение времени обращения оборотных активов на 166 дней или 33,6%.

Уровень рентабельности активов в 2009г. составлял 6,3%, в 2010 году значение данного показателя составило 7,9%. Рост рентабельности активов в 2010г. в сравнении с 2009г. составило 25,4%.

Рентабельность оборотных активов за отчетный год увеличилась на 3,47%, темп роста ее составил 127,5%.

Такая тенденция изменения показателей деловой активности указывает на то, что активы, в т. ч. и оборотные, предприятие использует довольно эффективно. Но при эффективности использования активов наблюдается снижение эффективности полной деятельности предприятия.

Для того, что бы определить, каким образом такая тенденция изменения показателей оказывает влияние на финансовое состояние предприятия, необходимо провести анализ финансовой устойчивости и платежеспособности предприятия.

Анализ показателей, характеризующих имущественное положение организации, а также её финансовую устойчивость и ликвидность, приведён в таблице 2.4.

Таблица 2.4

Анализ финансового состояния ООО «ТК Сибирь»

|

Показатели |

2008г. |

2009г. |

2010г. |

Отклонение(+;-) 2009-2008 |

Отклонение (+;-) 2010-2009 |

Темп роста, % |

|

1. Финансовые ресурсы, всего |

72158 |

84788 |

88550 |

12630 |

3762 |

104,4 |

|

в том числе: |

|

|

|

|

|

|

|

1.1. Собственный капитал |

39649 |

42625 |

50236 |

2976 |

7611 |

117,8 |

|

1.2. Долгосрочные обязательства |

- |

- |

- |

- |

- |

- |

|

1.3. Краткосрочные обязательства |

32509 |

42163 |

38314 |

9654 |

-3849 |

90,9 |

|

из них кредиторская задолженность |

29316 |

41163 |

33746 |

11847 |

-7417 |

82,0 |

|

2. Размещение финансовых ресурсов |

72158 |

84788 |

88550 |

12630 |

3762 |

104,4 |

|

2.1. Внеоборотные активы |

33114 |

42720 |

44910 |

9606 |

2190 |

105,1 |

|

из них: |

|

|

|

|

|

|

|

2.1.1. Основные средства и нематериальные активы |

33114 |

42720 |

44910 |

9606 |

2190 |

105,1 |

|

2.2. Оборотные активы |

39044 |

42068 |

43640 |

3024 |

1572 |

103,7 |

|

из них: |

|

|

|

|

|

|

|

2.2.1.Запасы с НДС |

12156 |

6170 |

6320 |

-5986 |

150 |

102,4 |

|

2.2.2. Краткосрочная дебиторская задолженность |

17350 |

26331 |

23451 |

8981 |

-2790 |

89,1 |

|

2.2.3. Денежные средства и краткосрочные финансовые вложения |

2425 |

1748 |

2720 |

-677 |

972 |

155,6 |

|

3. Доля вложений в производственный потенциал [(стр.2.1.1+стр.2.2.1.)/стр. 1] |

0,63 |

0,58 |

0,58 |

-0,05 |

- |

100 |

|

4. Коэффициент автономии (стр.1.1./стр.1) |

0,55 |

0,50 |

0,57 |

-0,05 |

0,07 |

1,14 |

|

5. Коэффициент обеспеченности собственными оборотными средствами [(стр.1.1+стр.1.2.-стр. 2.1.)/стр.2.2.] |

0,17 |

-0,002 |

0,12 |

-0,172 |

0,122 |

120,2 |

|

6. Коэффициент текущей ликвидности (стр.2.2./стр.1.3.) |

1,2 |

1,0 |

1,14 |

-0,2 |

0,14 |

114 |

Согласно представленным показателям можно сделать вывод о том, что в 2009 году показатели финансовой устойчивости имели тенденцию снижения, наблюдался недостаток собственных средств не только для финансирования оборотных активов, но и внеоборотных активов.

Заемные источники финансирования представлены только краткосрочными обязательствами.

У организации наблюдаются значительные вложения во внеоборотные активы. За счет этого у предприятия не достаточно средств для финансирования оборотных активов. Доля собственных оборотных средств составляет на конец отчетного года 0,12, следовательно, предприятие лишь 12% оборотных средств финансирует за счет собственных средств и 88% за счет заемных средств. Также значительный объём финансовых ресурсов иммобилизован в дебиторской задолженности.

В составе всех ресурсов финансирования собственный капитал занимает в пределах 50%. Отсюда следует, что около 50% принадлежит заемным средствам.

Значение коэффициента текущей ликвидности показывает, что оборотные активы в 2009 году и в 2010 году превышали размер краткосрочных обязательств в 1 и 1,14 раза соответственно. Следовательно, у предприятия есть возможность произвести расчеты по текущим обязательствам только при условии реализации оборотных активов.

Доля вложений в производственный потенциал имеет отрицательную динамику: в 2008г. – 0,63 и в 2009г. – 0,58. В 2010 году показатель остался на уровне прошлого года. При снижении доли вложений в производственный потенциал происходит рост отдачи этих вложений.

На изменение эффективности деятельности предприятия могут оказывать влияние различные факторы, в том числе и состав налоговых выплат предприятия.