Вопрос 4. Проверка правомерности применения налоговых ставок и льгот в период проведения камеральных проверок.

С определённой долей условности в камеральной налоговой проверке можно выделить несколько этапов.

1) проверка представления налоговой отчётности;

2) визуальный контроль отчётности;

3) контроль своевременности представления отчётности;

4) проверка правильности арифметического подсчёта;

5) проверка правомерности применения налоговых ставок и льгот;

6) проверка правильности исчисления налоговой базы;

7) оценка отчётности в целом.

Рассмотрим пятый этап.

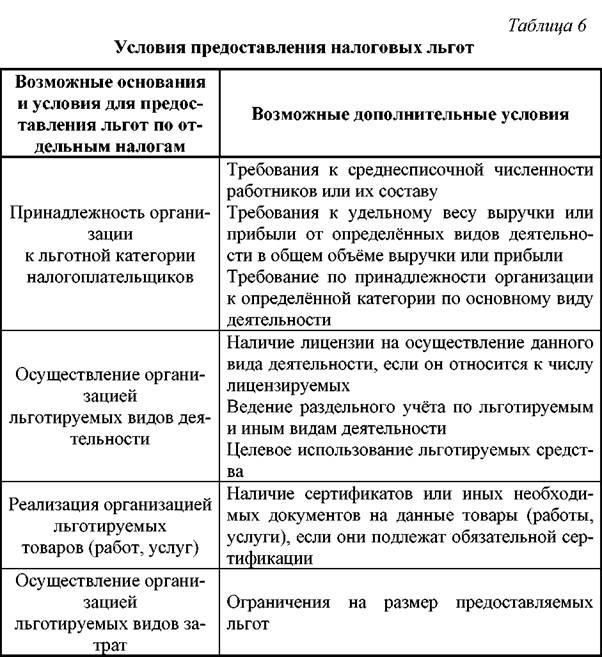

Пятым этапом является проверка правомерности применения налоговых ставок и льгот. Проверка правомерности применения льгот производится отдельно по каждому налогу, исходя из действующего по этому налогу законодательства.

Основания, по которым могут представляться льготы по отдельным налогам, а также дополнительные условия для предоставления льгот, в самом общем виде приведены ниже.

Если организация относится к льготной категории налогоплательщиков по критерию среднесписочной численности работников или по их составу (например, по удельному весу инвалидов или пенсионеров в среднесписочной численности), то правомерность применения льготы в каждом отчётном периоде должна подтверждаться соответствующим расчётом среднесписочной численности, нарастающим итогом с начала года.

Зачастую дополнительным условием предоставления льгот является принадлежность организации к определённой отрасли (например, организации сферы материального производства) или преимущественное осуществление ими определённых видов деятельности (исходя из критерия удельного веса выручки или прибыли организации). Право на льготу в этом случае также подтверждается отдельным расчётом, который прилагается к расчёту по налогу на прибыль в каждом отчётном периоде.

Отнесение организации к тем или иным отраслям экономики производится в соответствии с Общероссийским классификатором видов экономической деятельности ОК 0292001 (ОКВЭД) (КДЕС Ред.1), введённый в действие постановлением Госстандарта РФ от 6 ноября 2001 г. № 454ст (до этого регулирование осуществлялось в соответствии с Общесоюзным классификатором отраслей народного хозяйства (ОКОНХ), утверждённых Госкомстатом СССР и Госпланом СССР 1 января 1976 г., и отменённых Постановлением Госстандарта РФ от 6 ноября 2001 г. № 454ст). Отнесение продукции к льготируемым видам – в соответствии с Общероссийским классификатором продукции ОК 00593. Отнесение продукции к товарам народного потребления – в соответствии с Методическими рекомендациями по отнесению промышленной и сельскохозяйственной продукции к товарам народного потребления, утверждёнными Минэкономики РФ и Госкомстатом РФ 27 июля 1993 г. № МЮ636/14151//1001/246.

Отдельные разъяснения по порядку применения тех или иных установленных налоговым законодательством льгот содержатся в письмах МНС (Госналогслужбы) РФ, а по дополнительным льготам, установленным законодательными органами субъектов РФ, – в письмах соответствующих региональных управлений МНС России (Госналогинспекций по субъектам РФ).

Начиная с этого этапа должностные лица, проводящие камеральную проверку, могут (а при наличии каких-либо сомнений в правомерности применения льготы должны) воспользоваться правом истребования дополнительных сведений и документов, подтверждающих правильность исчисления налогов (ст. 88 НК РФ).

Необходимо отметить, что на данном этапе обязательна проверка соблюдения всех без исключения условий предоставления льгот, установленных налоговым законодательством. Например, при проверке правомерности применения льготы по инвестициям, полученным от иностранных инвесторов и использованным на финансирование капитальных вложений производственного назначения (п. 14 ст. 251 НК РФ), необходимо помимо целевого использования средств, проверить также и срок использования этих средств. Предоставление льготы невозможно, если средства не были использованы в течение одного календарного года с момента их получения. Однако следует отметить, что предоставление льгот считается неправомерным только в случае несоблюдения условий, которые прямо установлены налоговым законодательством. Несоблюдение условий, не установленных налоговым законодательством, но установленных для данного вида деятельности или данного вида продукции иными законодательными актами (к примеру, наличие лицензии на осуществление данного вида деятельности, наличие сертификата на данного вида продукцию и т.д.), строго говоря, не может являться основанием для отказа в предоставлении льготы. Например, прямое указание на то, что освобождение от НДС работ или услуг, подлежащих лицензированию, производится только при наличии соответствующих лицензий, было внесено в Закон РФ О налоге на добавленную стоимость (который действовал до вступления ч.2 НК РФ) Федеральным законом от 2 января 2000 г. № 36ФЗ. До этого времени отказ в предоставление льготы по этому основанию был неправомерным.