Когда перечислять деньги в бюджет

Если отчетными периодами являются квартал, полугодие и девять месяцев, то авансовые платежи по итогам отчетных периодов делаются не позднее 28 апреля, 28 июля и 28 октября соответственно. Ежемесячный авансовый платеж за январь следует перечислить не позднее 28 января, за февраль — не позднее 28 февраля и так далее по декабрь включительно.

Если компания делает авансовые платежи исходя из фактической прибыли, то авансовый платеж за январь делается не позднее 28 февраля, за январь-февраль — не позднее 28 марта и так далее, вплоть до 28 января следующего года.

Независимо от выбранного способа начисления авансовых платежей по окончании календарного года бухгалтер выводит итоговую величину налога на прибыль за прошедший год. Затем он сравнивает ее с суммой авансовых платежей, начисленных по итогам отчетных периодов. Если авансовые платежи в сумме оказались меньше итоговой величины налога, предприятие доплачивает разницу в бюджет. Если же образовалась переплата, бухгалтер учтет ее в следующих периодах. Итоговую сумму налога на прибыль необходимо заплатить не позднее 28 марта следующего года.

Как отчитываться по налогу на прибыль

Компании, чья деятельность полностью переведена на один или несколько спецрежимов налогообложения (ЕНВД, упрощенную систему или уплату единого сельхозналога) могут не отчитываться по налогу на прибыль.

Все остальные юридические лица, совершившие хотя бы одну операцию по приходу или расходу наличных, либо безналичных денежных средств, независимо от того, есть ли у них доходы, должны предоставлять в инспекцию декларации по налогу на прибыль по итогам отчетных и налоговых периодов.

Декларацию по налогу на прибыль по итогам налогового периода (года) нужно предоставлять в инспекцию не позднее 28 марта следующего года. Некоммерческие организации, у которых не возникла обязанность по уплате налога, сдают декларацию упрощенной формы. Все прочие предприятия независимо от обязанности по уплате налога сдают по итогам года декларации по полной форме.

Компании, для которых отчетными периодами являются квартал, полугодие и девять месяцев, отчитываются по упрощенной форме не позднее 28 апреля, 28 июля и 28 октября соответственно. Организации, для которых отчетными периодами приняты месяц, два месяца и так далее, отчитываются по упрощенной форме не позднее 28 февраля, 28 марта и так далее вплоть до 28 января следующего года.

К вычетам относятся:

производственные, коммерческие, транспортные издержки;

проценты по задолженности;

расходы на рекламу и представительство;

В бухгалтерском учёте затраты на рекламу отражаются в составе расходов по обычным видам деятельности в полном объёме. Однако при налогообложении прибыли они нормируются. В 2012 году все рекламные расходы следует разделить на два вида:

расходы, которые учитываются при налогообложении в полном объёме;

расходы, которые учитываются при налогообложении в пределах 1 процента от выручки.

расходы на научно-исследовательские работы;

расходы на обучение, профподготовку и переподготовку работников организации-налогоплательщика включаются в состав прочих расходов, связанных с производством и реализацией.

При этом необходимо соблюдение двух условий, предусмотренных п. 3 ст. 264 НК РФ. Во-первых, обучаться сотрудники должны на основании договора с российскими образовательными учреждениями, имеющими государственную аккредитацию и лицензию.Во-вторых, обучаться могут только специалисты, заключившие с организацией трудовой договор. Ещё возможен специальный договор, согласно которому студент не позднее трех месяцев после окончания обучения, оплаченного компанией, обязан заключить с ней трудовой договор и отработать не менее одного года Взимается на основе налоговой декларации по пропорциональным (реже прогрессивным) ставкам.

Нало́говая деклара́ция — официальное заявление налогоплательщика о полученных им за определенный период доходах и распространяющихся на них налоговых скидках и льготах, предоставляемое в налоговые органы по специальной форме. На основе налоговой декларации и действующих налоговых ставок налоговый орган осуществляет контроль за величиной налога, подлежащего уплате.Налоговую декларацию должны подавать люди, занимающиеся частной деятельностью (ИП), в т.ч. нотариусы, адвокаты, репетиторы, домработницы.[1]. Предприниматели и организации обязаны предоставлять декларации даже при нулевом доходе[2]

Декларации по некоторым налогам (в частности, налогу на прибыль организаций) необходимо представлять не только за налоговый период, но и за отчетные периоды.

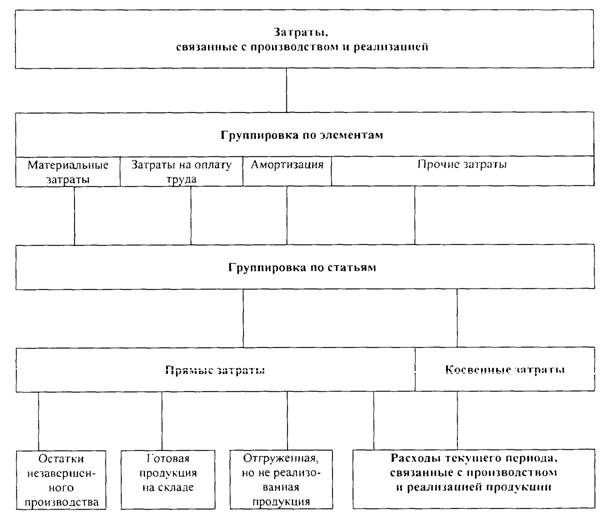

Ко́свенный нало́г — налог на товары и услуги, устанавливаемый в виде надбавки к цене или тарифу, в отличие от прямых налогов, определяемых доходом налогоплательщика.Собственник предприятия, производящего товары или оказывающего услуги, продает их по цене (тарифу) с учётом надбавки и вносит государству соответствующую налоговую сумму из выручки, то есть, по существу, он является сборщиком, а покупатель — плательщиком косвенного налога. Косвенные налоги скрывают от каждого отдельного лица сумму, которую оно платит государству, тогда как прямой налог ничем не замаскирован, взимается открыто и не вводит в заблуждение даже самого темного человека. Прямые налоги, следовательно, побуждают каждого контролировать правительство, тогда как косвенные налоги подавляют всякое стремление к самоуправлению.

Налог на доходы физических лиц (НДФЛ) — основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством.