Кафедра морские перевозки Дисциплина «“Экономика предприятия» Вариант 1

1.функции финансового менеджмента как системы управления:

финансовая организация;

мотивация на достижение намеченных финансовых показателей;

финансовый контроль (правленческий учет)

финансовое планирование (бюджетирование);

.бухгалтерский учет

2. Основные функции финансового менеджмента как управляющей системы:

Функция разработки финансовой стратегии предприятия.

Организационная функция,

Информационная функция,

Функция анализа р

Функция планирования,

Стимулирующая функция,

Функция контроля,

Бухгалтерского контроля

Управление инвестициями

3.Функции финансового менеджмента как специальной области управления предприятием:

управление активами;

управление пассивами

управление капиталом;

Управление инвестициями;

денежными потоками;

финансовыми рисками

4. По временному признаку различают:

стратегический финансовый менеджмент;

тактический финансовый менеджмент

оперативный финансовый менеджмент

5.К стратегическому финансовому менеджменту относятся следующие области управления предприятием:

Функция управлкния запасами предприятия;

Функция управлкния денежніми потоками

Функция управления активами;

Функция управления капиталом .

.Функция управления инвестициями

.Функция управления финансовыми рисками и предотвращения банкротства.;

6.К основным принципам финансового менеджмента не относится:

а) высокий динамизм управления

б) оптимизация денежного оборота

в) ориентированность на стратегические цели развития предприятия

.7. . Одной из основных задач финансового менеджмента является:

а) интегрированность с общей системой управления предприятия

б) вариативность подходов к разработке отдельных управленческих решений

с) обеспечение постоянного финансового равновесия предприятия в процессе его развития

8. . Постоянный мониторинг финансового состояния предприятия с целью своевременного диагностирования симптомов финансового кризиса относится к функции:

а) антикризисного финансового управления

б) управления капиталом

в) управления финансовыми рисками

9.тактический2 финансовый менеджмент представляет собой

управление денежными потоками.

управления финансовыми рисками

управление капиталом

10. . Активы предприятия:

а) денежные средства и средства в расчетах

текущие оборотные активы

средства в запасах

нематериальные активы

оборотные срерства

капитальные вложения

долгосрочные обязательства

краткосрочные обязательства

11. К показателям отраслевого развития относится:

а) сумма собственного капитала предприятия

б) индекс инфляции

в) а и б

12.В составе актива баланса отражаются показатели раздела:

капитал и резервы;

Долгосрочные обязательства;

Краткосрочные обязательства.

обеспечение предстоящих затрат и платежей

доходы будущих периодов

внеоборотные активы;

оборотные активы.

13. Раздел «Собственный капитал» отражен в:

а) активе баланса

б) пассиве баланса

в) отражен как в активе так и в пассиве баланса

14.Под внеоборотными понимаются активы организации

активы с продолжительностью использования более одного года:

долгосрочные финансовые вложения,

запасы и затраты

денежные средства

15 .К нематериальным активам относятся:

произведения науки, литературы и искусства;

программы для электронных вычислительных машин;

изобретения;

полезные модели;

селекционные достижения;

секреты производства (ноу-хау)

активы с продолжительностью использования более одного года:

товарные знаки

16 «Показатели макроэкономического развития»

объем произведенной (реализованной) продукции, его динамика;

тип и структура национальной экономики;

темп роста внутреннего валового продукта и национального дохода;

состояние внутреннего и международного платежного баланса страны;

объем эмиссии денег в рассматриваемом периоде;

денежные доходы населения и особенности их использования;

индекс инфляции;

учетная ставка центрального банка.

;

17.Риски деятельности предприятий, способный влиять на возможность потери доходов, а выходит, и прибыли.

Коммерческий риск.

Риск случайного уничтожения имущества

Экономический риск.

Ценовой риск

Процентный риск

Налоговый риск

Риск неплатежеспособности.

.Інвестиційний риск

Инфляционный риск

бухгалтерский

18 Риск который Характеризуется возможностью возникновения непредвиденных финансовых потерь в процессе инвестиционной деятельности

Коммерческий риск.

Риск случайного уничтожения имущества

Экономический риск.

Ценовой риск

Процентный риск

Налоговый риск

Риск неплатежеспособности.

.Инвестиционный риск

Инфляционный риск

19«Показатели отраслевого развития» – :

объем произведенной (реализованной) продукции, его динамика;

общая стоимость активов предприятий, в том числе оборотных;

сумма собственного капитала предприятий;

сумма балансовой прибыли предприятий, в том числе по основной (операционной)деятельности;

ставка налогообложения прибыли по основной деятельности;

ставка налога на добавленную стоимость и акцизного сбора на продукцию, выпускаемуюпредприятиями отрасли;

индекс цен на продукцию отрасли в рассматриваемом периоде:

долгосрочные обязательства;

краткосрочные обязательства.

20. В составе пассива баланса отражаются показатели следующих трех разделов:

капитал и резервы;

долгосрочные обязательства;

краткосрочные обязательства

Фиксированные активы

21Фиксированные активы включают

основные средства

нематериальные активы

долгосрочные финансовые вложения);

прочие финансовые вложения.

инвестиции предприятия на срок более одного года в ценные бумаги других предприятий и государства,

вклады в уставные фонды других предприятий

дебиторская задолженность,

текущие (краткосрочные) финансовые инвестиции

22. Основные внутренние пользователи финансовой информации

Управляющие предприятия

Финансовые менеджеры

Ационеры

Кредиторы

Инвесторы потенциальные

23 Валовая прибыль

Чистая выручка

Себестоимость

«Чистая выручка- себестоимость»

«Себестоимость-прочие операционне расходы»

24 Прибыль это

|

|

Валовая прибыль- Прочие операционные расходы

25 Чистая прибыль, остающаяся в распоряжении предприятия

Нераспределенная прибыль

. Планируемая прибыль минус налог от обычной деятельности-налог

26.Постоянные затраты предприятия

которые остаются неизменными при значительных изменениях объема

которые изменяются пропорционально объему.

Исходя из способа включения в себестоимость

27. Текущие расходы (operating costs),

к ним относятся такие статьи как содержание экипажа, запасы, техобслуживание судна, административно-управленческие расходы, страхование

зависят от направления и объема перевозок, к ним относятся такие статьи как бункерное топливо, портовые сборы, сборы за прохождение каналов.

включают расходы по погрузке, хранению и выгрузке груза. Они являются особенно важными для линейных операторов.

связаны с покрытием затрат на приобретение судна, они зависят от способа финансирования инвестиций

28. Рейсовые расходы (voyage costs к

статьи как содержание экипажа, запасы, техобслуживание судна, административно-управленческие расходы, страхование

зависят от направления и объема перевозок, к ним относятся такие статьи как бункерное топливо, портовые сборы, сборы за прохождение каналов.

включают расходы по погрузке, хранению и выгрузке груза. Они являются особенно важными для линейных операторов.

связаны с покрытием затрат на приобретение судна, они зависят от способа финансирования инвестиций

29. Поток денежных средств от операционной деятельности:

Выручка (произведение цены и объема продаж);

Внереализационные доходы;

Переменные затраты;

Постоянные затраты (без амортизации);

Амортизация зданий;

Амортизация оборудования;

Проценты по кредитам;

Прибыль до налогообложения

Налоги и сборы;

Прибыль после уплаты налогов

Амортизация

Инвестиции в основной капитал (включая затраты предынвестиционного характера).

. Дополнительный оборотный капитал.

. Текущие затраты.

30. Классификационные признаки капитала

Принадлежность к предприятию:

.Цель использования:

.Производственный

Форма инвестирования:

.Объект инвестирования:

.Форма обращения в процессе кругооборота, в зависимости от стадии общего цикла кругооборота:

Форма собственности:

Организационно-правовая форма:

.Характер использования в производственном цикле:

Характер использования собственником:

Источник привлечения:

Соответствие правовым нормам функционирования:

Экономические отношения между субъектами в процесса создания дохода

31 Капитал - это

материально-вещественные факторы производства,

экономические отношения между субъектами процесса создания дохода

материально-вещественные факторы производства и экономические отношения между субъектами процесса создания дохода

32.Денежный поток - это

разность между всеми денежными поступлениями за определенный период и денежными затратами предприятия за этот же период,

. сумма чистой прибыли и амортизации

. дисконтированная сумма чистой прибыли

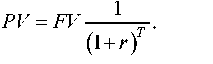

33.Дисконтная ставка - это

процентная ставка, используемая для расчетов приведенной (нынешней) стоимости будущих денежных потоков.

о понижающие коэффициенты, используемые в расчете приведенной (нынешней) стоимости будущих доходов:

34. Коэффициенты дисконтировании

F=

.

.

*

*

35.Чистая нынешняя (приведенная) стоимость проекта (NРV- NET Ргеsent Vаlue)

NРV =

NРV = * ;

NPV=

-IC

***

-IC

***

36. Будущая стоимость денег представляет собой:

а) сумму инвестированных в настоящий момент средств, в которую они превратятся через определенный момент времени с учетом определенной ставки процента

б) норму будущей прибыли

в) сумму дохода, начисляемую к основной сумме денежного капитала

37. Определение настоящей стоимости денег характеризует процесс:

а) дисконтирование стоимости

б) компаундинг

в) аннуитет

38. Виды процентной ставки по использованию в процессе форм оценки стоимости денег во времени классифицируются на:

а) базовая и договорная

б) ставка наращения и дисконтная ставка

в) фиксированная и плавающая

39. Виды процентной ставки по обеспечению начисления определенной годовой суммы процента классифицируются на:

а) периодическая и эффективная

б) базовая и договорная

в)

ставка наращения и дисконтная ставка

в)

ставка наращения и дисконтная ставка

40. Виды процентной ставки по условиям формирования классифицируются на:

периодическая и эффективная

фиксированная и плавающая

базовая и договорная

41.Коэффициент єффективности инвестиций рассчитывается по следующей формуле:

ARR=

ARR=

42 Зачем необходимо Дисконтирование аннуитета

используется для оценки сегодняшней текущей стоимости инвестиции, доход на которую будет одинаковым в течение долгого времени и должен выплачиваться с определенной (годовой) периодичностью

используется для оценки стоимости инвестиции когда доход выплачивается не равномерно

расчет внутренней нормы прибыли

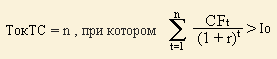

43 метод IRR (Inегпа1 rаtе оf retern)

; дисконтный метод окупаемости капитальных вложений;

метод эквивалентной годовой стоимости.

внутренняя норма прибыли;

44 Факторы, влияющие на величину оценочной стоимости

Спрос.

Доход (прибыль).

Время.

Риск.

Контроль

Ликвидность.

Соотношение спроса и предложения

Денежные потоки

Амортизация

45 Приведение денежных потоков к начальному моменту называется

ДИСКОНТИРОВАНИЕ

НАРАЩЕНИЕ

.начислением %

Приведение денежных потоков к моменту к моменту в будущем называется

ДИСКОНТИРОВАНИЕ

НАРАЩЕНИЕ

.начислением %

,

Текущая стоимость

FV = PV x(1 + r).

***

***FV = PV х (1 + nr)

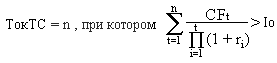

49. Дисконтированный срок окупаемости

B

C

501Рентабельность инвестиций

PI=

/IC

/ICPI=

52Точка бзубыточности

53 Срок окупаемости проекта

Срок окупаемости инвестиций - время, которое требуется, чтобы инвестиция обеспечила достаточные поступления денег для возмещения инвестиционных расходов

Срок окупаемости инвестиций - время, которое требуется, чтобы инвестиция обеспечила достаточные поступления инвестиционных доходов

Срок окупаемости инвестиций - время, которое требуется, чтобы инвестиция обеспечила достаточные поступления денег для возмещения инвестиционных постоянных расходов

54/В составе баланса отражаются показатели раздела:

Необоротные Акти++ Долгосрочные обязательства + Текущие (краткосрочные) обязательства.

Оборотные Активы + Расходы Будущих Периодов = Собственный капитал + Долгосрочные обязательства +

Необоротные Активы + Оборотные Активы + Расходы Будущих Периодов = Собственный капитал + Долгосрочные обязательства + Текущие (краткосрочные) обязательства

Теоретические вопросы

Классификация денежных средств

Подходы и методы, используемые для оценки бизнеса

Принципы оценки бизнеса

Виды стоимости

Показатели оценки эффективности проекта IRR, NРV,ARR,срок окупаемости

. Взаимосвязь между целью оценки и видами стоимости, используемыми для оценки

Оценку бизнеса осуществляют с позиций трех подходов:

49 Отчет о финансовых результатах