Финансы предприятия Лекция 3

Тема 4. Доходы и финансовые результаты от хозяйственной и другой деятельности предприятия

4.1. Доходы и финансовые результаты от хозяйственной и другой деятельности предприятия

Общий финансовый результат хозяйственной деятельности в бухгалтерском учете определяется на счете 79 путем подсчета и балансирования всех прибылей и убытков за отчетный период. Хозяйственные операции (кассовым способом) на этом счете отображаются по кумулятивному (накопительному) принципу, то есть нарастающим итогом с начала отчетного периода.

На счете 79 финансовые результаты деятельности предприятия отображаются в двух формах:

1. Как результаты (прибыль или убыток) от реализации продукции, работ, услуг, материалов, другого имущества с предшествующим выявлением их на отдельных счетах реализации.

2. Как результаты, не связанные непосредственно с процессом реализации, так называемые внереализационные доходы (прибыли) и затраты (убытки).

Существенное влияние на финансовые результаты и использование прибыли осуществляет правильное группирование затрат и доходов предприятия соответственно действующим принципам налогообложения прибыли:

- затраты, которые включаются у затраты на производство;

- затраты и потери, которые подлежат отнесению на счет 79;

- затраты, которые осуществляются за счет целевых поступлений и за счет прибыли, которая остается в распоряжении предприятия после уплаты налога на прибыль;

- другие затраты предприятия.

Прибыль - важный показатель, который характеризует финансовый результат деятельности предприятия. Чтобы руководить прибылью, необходимо раскрыть механизм его формирования, определить влияние каждого фактора на его рост или снижение.

Основными показателями прибыли (убытка) есть:

- общая прибыль (убыток) отчетного периода - балансовый прибыль (убыток);

- прибыль (убыток) от реализации продукции (работ, услуг);

- прибыль от финансовой деятельности;

- прибыль (убыток) от других внереализационных операций;

- налогооблагаемая прибыль прибыль;

- чистая прибыль.

Все показатели в прямом выражении и в модифицированной форме помещаются в "Отчете о финансовых результатах ".

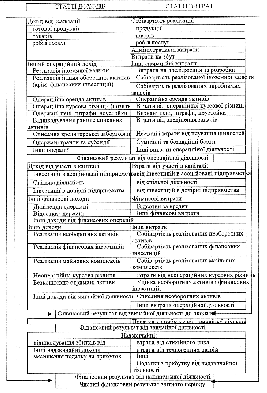

Балансовая прибыль (убыток) представляет собой сумму прибыли (убытка) от реализации продукции (работ, услуг), финансовой деятельности и доходов от других внереализационных операций, уменьшенных на сумму затрат на этими операциями.

Рис. 6. Відповідність доходів і витрат у звіті про фінансові результати

В годовой отчетности в валюту (итог) баланса включаются лишь непокрытый убыток или нераспределенная прибыль отчетного периода.

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разность между выручкой от реализации продукции (работ, услуг) в действующих ценах без НДС и акцизов и затратами на ее производство и реализацию.

Прибыль (убыток) от финансовой деятельности и других внереализационных операций определяется как результат соответствующих операций, а также как разность между общей суммой полученных и уплаченных:

- штрафов, пени, других экономических санкций;

- процентов, полученных из сумм средства, которые числятся на счетах предприятия;

- курсовых различий за валютными счетами и за операциями в иностранной валюте;

- прибылей и убытков минувших лет, выявленных в отчетном году;

- убытков от стихийных бедствий;

- потерь от списания долгов и дебиторской задолженности;

- поступлений долгов, прежде списанных как безнадежные;

- других доходов, потерь и затрат, которые относятся соответственно действующему законодательству на счет прибылей и убытков.

Чистая прибыль предприятия, то есть прибыль, которая остается в его распоряжении, определяется как разность между балансовой прибылью и суммой налогов на прибыль, рентных платежей, налога на экспорт и импорт.

Чистая прибыль направляется на производственное и социальное развитие, материальное поощрение работников, создание резервного (страхового) фонда, уплату в бюджет экономических санкций, связанных с нарушением предприятием действующего законодательства, на благотворительные или інші цели.

Конечный финансовый результат деятельности предприятия, то есть балансовая прибыль или убыток представляет собой алгебраическую сумму результата (прибыли или убытка) от реализации товаров, продукции, работ, услуг; результата (прибыли или убытка) от финансовых операций, доходов и затрат от других внереализационных операций.

Р = Рр +Рф +Рвн , где Р - балансовая прибыль или убыток;

Рр - результат от реализации товаров, продукции, работ, услуг;

Рф - результат от другой реализации и финансовых операций;

Рвн - результаты (доходы и затраты) от других внереализационных операций.

Показатели прибыли характеризуют абсолютную эффективность хозяйствования предприятия. На именение прибыли влияют две группы факторов: внешние и внутренние.

К внешним факторам належат:

- естественные условия;

- транспортные условия;

- социально-экономические условия;

- уровень развития внешнеэкономических связей;

- цены на производственные ресурсы и т.п..

К внутренним факторам изменения прибыли приналежат:

- основные факторы (объем продажи, себестоимость продукции, структура продукции и затрат, цена продукции);

- неосновные факторы, связанные с нарушением хозяйственной дисциплины (ценовые нарушения, нарушение условий работы и требований к качеству продукции, которые ведут к штрафам и экономических санкций).

Влияние факторов может быть развернут по каждый составной балансовой прибыли. Например, возьмем прибыль от реализации продукции (работ, услуг), что может быть рассчитан за такой формулой:

Р= N - S,

где N - выручка от реализации продукции (работ, услуг) без налога на добавленную стоимость, акцизов;

S - затраты на производство реализованной продукции (работ, услуг) за полной себестоимостью.

Из формулы видно, что все факторы, которые влияют на объем продажи (выручку от реализации) и себестоимость реализованной продукции, влияют также на прибыль от реализации и балансовую прибыль.

Причем можно оценить не только абсолютное влияние факторов, а и относительный, что характеризует изменение в режиме хозяйствования. Приведем пофакторные расчеты изменения прибыли.

Общее изменение себестоимости за период составляет

S=U+М+А,

где S - общее изменение затрат на производствореализованной продукции;

U - изменение затрат из оплаты пращей;

М - изменение материальных затрат;

А - изменение амортизации.

В свою очередь, изменение затрат из оплаты работы характеризується абсолютным и относительным отклонением.

Абсолютное отклонение U=U1-U0

относительное отклонение U=U1-U0*In

где U1, U0 - отчетная и базовая величины затрат из оплаты работы;

Іn - индекс изменения объема выручки от реализации товаров, продукции, работ, услуг.

Изменение материальных затрат раскладывается аналогично:

абсолютное отклонение М= М1-М0;

относительное отклонение М= М1-М0*In,

где М1, М0 - отчетная и базовая величины материальных затрат.

Влияние амортизации составит:

абсолютное отклонение А = А1 - А0;

относительное отклонение: А= А1 - А0 х Іn,

где А1, А0 - отчетная и базовая величины амортизационных отчислений.

Таким образом, изменения в оплате работы, материальных затрат и амортизации ведут к изменению себестоимости продукции. Это сказывается на изменении прибыли от реализации и, в конечном итоге, на изменении балансовой прибыли. Повышение себестоимости ведет к снижению балансовой прибыли и наоборот.