Внутренняя норма доходности с учетом банковского кредита

![]()

![]()

|

-2 |

-1 |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

|

NCFt |

-6,60 |

-1,82 |

-2,75 |

6,19 |

11,86 |

15,19 |

16,00 |

14,75 |

11,0 |

|

α/t |

2,25 |

1,5 |

1 |

0,67 |

0,44 |

0,3 |

0,2 |

0,13 |

0,09 |

r=0,5 |

NCFt*α/t |

-14,85 |

-2,72 |

-2,75 |

4,13 |

5,27 |

4,5 |

3,16 |

1,94 |

0,97 |

ЧДД=-0,35 |

α//t |

2,22 |

1,49 |

1 |

0,67 |

0,45 |

0,3 |

0,2 |

0,14 |

0,09 |

r=0,49 |

NCFt*α//t |

-14,65 |

-2,7 |

-2,75 |

4,16 |

5,34 |

4,59 |

3,25 |

2,01 |

1,01 |

ЧДД=0,24 |

![]()

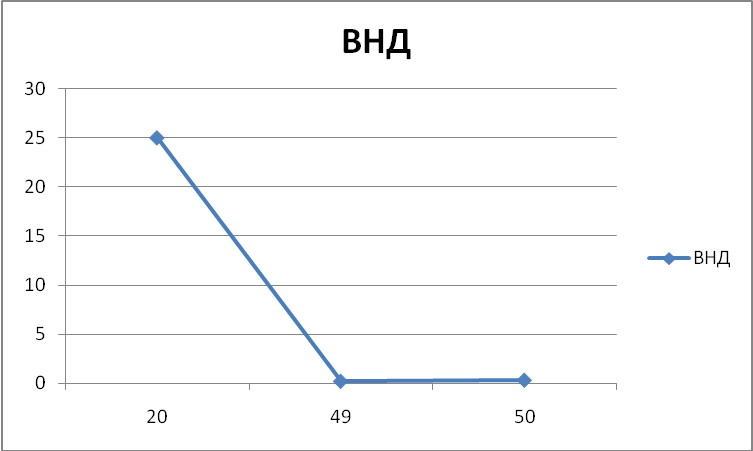

Расчетная ВНД = 49,4% > 20%

Таким образом, расчетная ВНД превышает приемлемую норму дисконта, следовательно, проект следует утвердить к внедрению.

По итогам расчета всех показателей эффективности инвестиционного проекта с учетом банковского кредита, может быть принято объективное решение о принятии проекта к утверждению и внедрению.

4. Сравнение показателей эффективности

инвестиционного проекта

№ п/п |

Показатели инвестиционного проекта |

Варианты проекта |

|

без кредита |

с кредитом |

||

1. |

Инвестиции в проект, в т.ч. - за счет собственных средств - за счет заемных средств |

20,3 |

20,3 |

20,3 |

11,165 |

||

- |

9,135 |

||

2. |

ЧДД (NPV) |

25,04 |

13,27 |

3. |

ИД (PI) |

1,95 |

1,5057 |

4. |

ВНД (IRR) |

0,4 |

0,494 |

5. |

Ток: без учета дисконтирования с учетом дисконтирования |

1,394 |

3,190 |

2,281 |

4,108 |

||

Вывод:

В ходе выполнения данной работы, были получены показатели экономической эффективности инвестирования. Чтобы принять правильное решение об инвестировании, такие показатели как: чистый дисконтированный продукт (ЧДД), индекс доходности и срок окупаемости следует рассматривать не только отдельно, но и в совокупности.

Данная курсовая работа содержит результаты проведения процедуры финансового планирования и оценки экономической эффективности инвестиционного проекта. В частности, оценка экономической эффективности включала в себя прогноз следующие показателей:

- чистый дисконтированный доход;

- индекс доходности;

- внутренняя норма доходности;

- срок окупаемости;

- критический объем производства.

При этом прогнозный расчет проводился с учетом и без учета привлечения внешнего финансирования в проект. По итогам было сформировано заключение о том, что анализируемый инвестиционный проект следует принять, разработать и осуществить финансирование как в случае полной оплаты инвестиций за счет собственного капитала, так и в случае привлечения внешнего финансирования в форме банковского кредита. Данный вывод обусловлен тем, что показатели эффективности в обоих вариантах удовлетворяют критериям выбора. При сравнительной характеристике двух вариантов финансирования я остановилась на инвестировании проекта лишь за счет собственных средств, на основании того, что показатели этого проекта оказались более приемлемыми.