5. Расчет индекса доходности

Расчет ИД по формуле

22,4 млн. ден. ед.

22,4 млн. ден. ед.

![]() 1,95

млн. ден. ед.

1,95

млн. ден. ед.

Исходя из того, что ИД = 1,95 > 1, следует, что проект целесообразно финансировать.

6. Определение срока окупаемости (аналитически и графически) с учетом дисконтирования и без учета дисконтирования

Аналитическое определение срока окупаемости без учета дисконтирования

В этой формуле:

tx - число целых интервалов времени, в течение которых возмещаются вложения капитала

за

счет положительных поступлений в этих

интервалах;

за

счет положительных поступлений в этих

интервалах;

![]() года

года

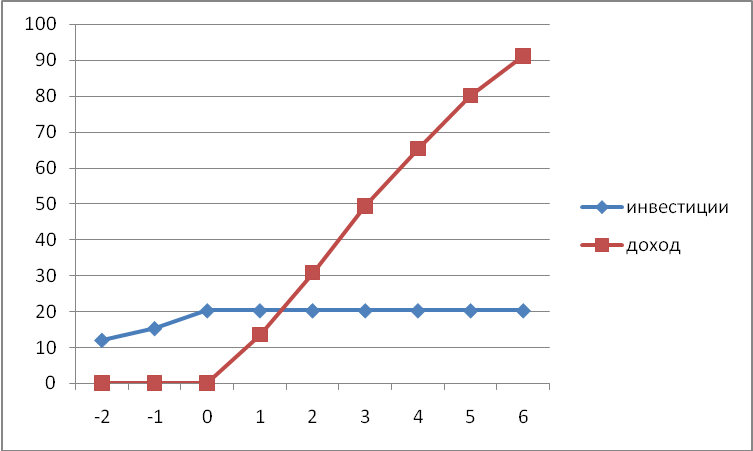

Графическое определение срока окупаемости без учета дисконтирования

Для этого на оси Y нарастающим итогом откладываем инвестиционные вложения без учета дисконтирования (Кt) и получаемые доходы от проекта также без учета дисконтирования (Dt), а по оси Х – интервалы времени. В результате образуются две ломаные кривые, которые в какой-то момент времени пересекаются. Проекция точки пересечения этих кривых на временную ось (ось Х) и определит срок окупаемости инвестиций (Tok).

Координаты точек

Срок окупаемости без учета дисконтирования |

Ось Х |

Ось Y |

|

Динамика инвестиций |

Динамика Доходов |

||

-2 |

12,00 |

0 |

|

-1 |

15,30 |

0 |

|

0 |

20,30 |

0 |

|

1 |

20,30 |

13,5 |

|

2 |

20,30 |

30,75 |

|

3 |

20,30 |

49,25 |

|

4 |

20,30 |

65,25 |

|

5 |

20,30 |

80,05 |

|

6 |

20,30 |

91,05 |

|

Аналитическое определение срока окупаемости с учетом дисконтирования

Ток ![]() =2,281

=2,281

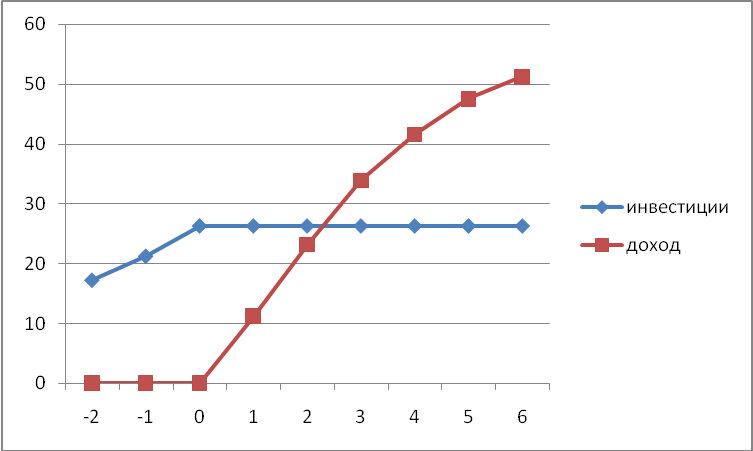

Графическое определение срока окупаемости с учетом дисконтирования

Для этого на оси Y нарастающим

итогом откладываем инвестиционные

вложения с учетом дисконтирования

(Кt![]() αt)

и получаемые доходы от проекта также с

учетом дисконтирования (Dt

αt),

а по оси Х – интервалы времени. В

результате образуются две ломаные

кривые, которые в какой-то момент времени

пересекаются. Проекция точки пересечения

этих кривых на временную ось (ось Х) и

определит срок окупаемости инвестиций

(Tok).

αt)

и получаемые доходы от проекта также с

учетом дисконтирования (Dt

αt),

а по оси Х – интервалы времени. В

результате образуются две ломаные

кривые, которые в какой-то момент времени

пересекаются. Проекция точки пересечения

этих кривых на временную ось (ось Х) и

определит срок окупаемости инвестиций

(Tok).

Координаты точек

Срок окупаемости с учетом дисконтирования |

Ось Х |

Ось Y |

|

Динамика инвестиций |

Динамика Доходов |

||

-2 |

17,28 |

0 |

|

-1 |

21,24 |

0 |

|

0 |

26,24 |

0 |

|

1 |

26,24 |

11,25 |

|

2 |

26,24 |

23,23 |

|

3 |

26,24 |

33,94 |

|

4 |

26,24 |

41,65 |

|

5 |

26,24 |

47,60 |

|

6 |

26,24 |

51,28 |

|

7. Расчет внд

Критерий выбора проекта по данному показателю состоит в следующем: рассчитанное значение срока окупаемости не должно превышать пороговое значение этого показателя, заданное инвестором.

В данном случае пороговое значение составляет 6 лет, следовательно, расчетный срок окупаемости значительно меньше, что указывает на возможность принятия проекта к финансированию.

Повторение расчета ЧДД для различных значений r (последовательно увеличивающихся или последовательно уменьшающихся). Расчет ВНД.

![]()

r+- ставка дисконта, при которой ЧДД имел последнее положительное значение;

r--ставка дисконта, при которой ЧДД имеет первое отрицательное значение;

ЧДД+- последнее положительное значение ЧДД;

ЧДД- первое отрицательное значение ЧДД.

|

-2 |

-1 |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

|

NCFt |

-12 |

-3,3 |

-5 |

13,5 |

17,25 |

18, |

16 |

14,8 |

11 |

|

α/t |

1,93 |

1,39 |

1,00 |

0,72 |

0,52 |

0,37 |

0,27 |

0,19 |

0,14 |

r=0.39 |

NCFt*α/t |

-23,19 |

-4,59 |

-5,00 |

9,71 |

8,93 |

6,89 |

4,29 |

2,85 |

1,53 |

ЧДД=1,42 |

α//t |

1,96 |

1,4 |

1,00 |

0,71 |

0,51 |

0,36 |

0,26 |

0,19 |

0,13 |

r=0.4 |

NCFt*α//t |

-23,52 |

-4,62 |

-5,00 |

9,64 |

8,8 |

6,74 |

4,16 |

2,75 |

1,46 |

ЧДД=0,42 |

α///t |

1,99 |

1,41 |

1,00 |

0,71 |

0,5 |

0,36 |

0,25 |

0,18 |

0,13 |

r=0.41 |

NCFt*α/// |

-23,86 |

-4,65 |

-5,00 |

9,57 |

8,68 |

6,60 |

4,05 |

2,66 |

1,40 |

ЧДД= -0,56 |

Таким образом, расчетная ВНД превышает приемлемую норму дисконта (40% > 20%), следовательно, проект следует утвердить к внедрению.

Величина ВНД может быть приближенно оценена графическим методом: