2. Рассчитываем характеристику ряда распределения предприятий по выпуску продукции.

Выпуск продукции, млн. руб. |

Число предприятий,

|

Середина интервала,

|

|

|

|

19,0-50,8 |

3 |

34,9 |

104,7 |

3177,915 |

9533,745 |

50,8-82,6 |

6 |

66,7 |

66,7 |

603,832 |

3622,992 |

82,6-114,4 |

8 |

98,5 |

98,5 |

52,230 |

417,84 |

114,4-146,2 |

3 |

130,3 |

130,3 |

1523,107 |

4569,321 |

146,2-178,0 |

2 |

162,1 |

162,1 |

5016,464 |

10032,928 |

Среднеквадратическое отклонение:

Дисперсия:

Коэффициент вариации:

Выводы.

Средняя величина выпуска продукции на предприятии составляет 91,273 млн. руб.

Среднеквадратическое отклонение показывает, что значение признака в совокупности отклоняется от средней величины в ту или иную сторону в среднем на 35,788 млн. руб.

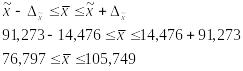

3. Определяем ошибку выборки.

![]()

С вероятностью 0,954 можно сказать, что средний выпуск продукции в генеральной совокупности находится в пределах от 76,797 млн. руб. до 105,749 млн. руб.

Задача №2 Для анализа финансовой отчетности исследуемого предприятия необходимо рассчитать средние значение рентабельности собственного капитала из нескольких предприятий той же отрасли промышленности и оценить степень соответствия рассчитанных значений закону нормального случайного распределения. Рентабельность собственного капитала для 12 предприятий: 23,82%; 34,19%; 27,06%; 30,44%; 26,51%; 28,19%; 24,82%; 31,76%; 26,12%; 28,31%; 30,12%; 26,34%.

Вычислим среднеарифметическое значение для рентабельности собственного капитала: а = (а1 + а2 + ... + а12) / 12 = (23,82% + 34,19% + 27,06% + 30,44% + 26,51% + 28,19% + + 24,82% + 31,76 + 26,12% + 28,31% + 30,12% + 26,34%) / 12 = 28,14%;

Рассчитаем дисперсию нормального закона распределения ошибок для значений рентабельности собственного капитала: D = ((a1 - a)2 + (a2 - a)2 + ... + (a12 - a)2) / (n-1) = ((23,82 - 28,14)2 + (34,19 - 28,14)2 + ... ... + (26,34 - 28,14)2) / (12-1) = 8.31477

Среднеквадратическое

отклонение значений рентабельность

собственного капитала:

![]() =

sgrt(D) = sgrt(8.31477) = 2.88353

=

sgrt(D) = sgrt(8.31477) = 2.88353

Коэффициент вариации для значений рентабельность собственного капитала: V = ( / a) * 100% = (2.88353 / 28,14) * 100% = 10.25%

Отношение показателя асимметрии к его ошибке для рентабельности собственного капитала: A = ((a1 - a)3 + (a2 - a)3 + ... + (a12 - a)3) / (n * 3) = ((23,82 - 28,14)3 + (34,19 - 28,14)3 + ... ... + (26,34 - 28,14)3) / (12*2.883533) = 0,528088 ma = sqrt(6 *(n-1) / ((n+1) * (n+3))) = sqrt(6 * (12 - 1) / ((12 + 1) * (12 + 3))) = 0.5817745

A / ma = 0,528088 / 0.5817745 = 0,90772

Отношение показателя эксцесса к его ошибке для рентабельности собственного капитала: E = ((a1 - a)4 + (a2 - a)4 + ... + (a12 - a)4) / (n * 4) -3 = ((23,82 - 28,14)4 + (34,19 - 28,14)4 + ... ... + (26,34 - 28,14)4) / (12*2.883534) - 3 = - 0,516749 me = sqrt(24 * n *(n-2) * (n-3) / ((n-1)2 * (n+3) * (n+5))) = sqrt(24 * 12 * 10 * 9 / (112 * 15 * 17)) = = 0,916547

E / me = -0,516749 / 0,916547 = - 0,5638

Среднее

линейное отклонение значений рентабельности

собственного капитала:

![]() a

= (|a1 - a| + |a2 - a| + ... + |a12 - a|)/n = (|23,82 - 28,14| +

|34,19 - 28,14| + ...

... + |26,34 - 28,14|) / 12 = 2.36167

a

= (|a1 - a| + |a2 - a| + ... + |a12 - a|)/n = (|23,82 - 28,14| +

|34,19 - 28,14| + ...

... + |26,34 - 28,14|) / 12 = 2.36167

Ответ. Среднеарифметическое значение рентабельности собственного капитала будет равно 28,14%. Коэффициент вариации равный 10.25% и среднее линейное отклонение значений равное 2.36167 соответствуют небольшому разбросу исследуемых значений. Так как значение отношение показателя эксцесса к его ошибке и отношение показателя асимметрии к его ошибке меньше 3 то анализируемая информация подчиняется закону нормального распределения