1.3 Общий анализ экспорта товаров из России

Очень часто слышим: «Россия сидит на нефтяной игле», «Экономика рашки на 146% зависит от мировых цен на нефть», «В этой стране развита только сырьевая экономика». Исследование структуры экспорта РФ, информацию с сайта Росстата.

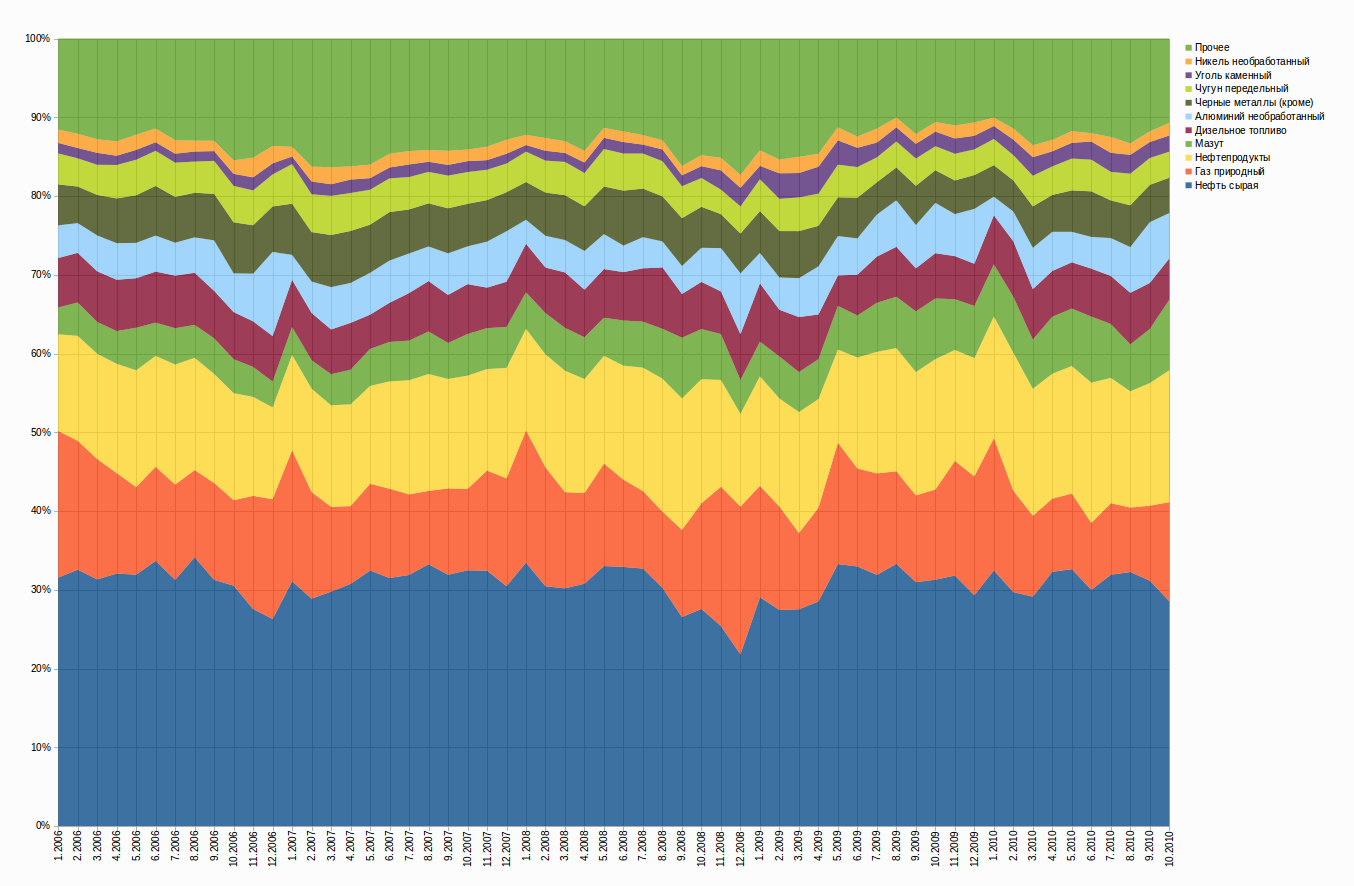

Приведенные данные за каждый месяц к взвешенным относительно 100% значениям и построенный график, наглядно иллюстрирующий доли товаров в структуре импорта и экспорта.

График, показывающий товарную структуру экспорта:

Рисунок 1 – Товарная структура экспорта

Здесь указанны только 10 наиболее значимых статей экспорта, остальные на графике приведены как «Прочие», чтобы не загромождать легенду.

Экспорт сырой нефти не так уж и велик, как можно подумать, читая либеральные СМИ, уже 5 лет он колеблется в районе 30% от всей экспортной выручки. Можно отметить незначительное снижение экспорта сырой нефти, однако нельзя не отметить заметный рост экспорта нефтепродуктов с 12.1% до 16.5%. Это означает строительство и ввод в эксплуатацию нефтеперерабатывающих комплексов, а это рабочие места, деньги в карманах граждан, налоги в госказне. Также несколько уменьшилась доля природного газа, с 15% до 10%. В остальном структура экспорта стабильна, если не учитывать сезонные колебания и кризис 2008 года. [11]

1.4 Анализ ситуации с экспортом мебели из России

Помимо отечественных производителей, на российском мебельном рынке присутствуют и зарубежные компании. До прошлого года доля импортной мебели на российском рынке непрерывно увеличивалась. По данным ГТК России, за 2004 год было ввезено мебели на сумму 720 млн. долларов США, при этом поставки мебели из стран Дальнего Зарубежья продолжают увеличиваться, в прошлом году они составили сумму в 432 млн. долларов, или 63% от всего объема импорта. Среди стран Дальнего Зарубежья основными экспортерами в Россию продолжают оставаться Италия, Германия, Испания, Финляндия, Швеция (ее доля импорта заметно выросла за счет успешного внедрения на наш рынок торгового дома “ИКЕА”). При этом пока отечественные компании заимствуют у иностранных коллег новинки (которые у нас входят в моду несколько позже, чем в Европе, в силу той же причины), многие фирмы работают с импортными материалами. По поводу соотношения долей рынка у наших предприятий и иностранных в 2005 году оценки экспертов разнятся, но многие приходят к выводу, что сейчас уже доминирует отечественное производство (при этом вопрос остается весьма запутанным, так как разные эксперты используют разные единицы измерения рынка и различные его классификации). [5]

Экспорт же России остается на весьма невысоком уровне. В структуре мирового мебельного рынка наша страна занимает довольно скромное место, экспорт нашей мебели составляет десятые доли процента от объема мирового экспорта и находится сейчас на уровне $150-170 млн. год. Тем не менее, некоторые российские предприятия активно работают на экспорт, выходят на мировой рынок. Среди них можно назвать такие компании, как “Электрогорск Мебель”, “Ленраумамебель”, Поволжский фанерно-мебельный комбинат. Нельзя не отметить, что постепенно на мировом рынке появляются новые игроки из России, многие компании включают в свои планы экспансию за рубеж, например, компания “ДОК 17” планирует уже в 2006 году выйти на международный рынок со своей продукцией.

К сожалению, Россия за годы реформ потеряла один из своих главных экспортных рынков – страны СНГ, не завоевав прочные позиции на новых. На этом рынке крупными покупателями российской мебели являются Казахстан, Белоруссия, Украина. Основными закупщиками нашей продукции в Дальнем Зарубежье являются Германия, Франция, Швеция, Финляндия, Италия. Примерно 50% экспортных поставок в 2004 осуществлялось по контрактам компании “ИКЕА”.

Положение России на мировом мебельном рынке обусловлено огромным количеством причин, как очевидных, так и глубинных. С одной стороны – сыграло свою роль плохое техническое оснащение некоторых российских производств. «Многие наши компании не конкурентоспособны на мировом рынке, им сложно представить зарубежным покупателям продукцию, способную конкурировать с продукцией местных производителей. Причина здесь и в слабой технической базе, и в отставании от общемировых модных тенденций, и в отсутствии необходимых сертификатов, например, ISO9001, – поясняет Александр Владимирович Нестерович - коммерческий директор «ДОК 17». – Мы же имеем достаточную базу для того, чтобы конкурировать с западными производителями на их территории, в том числе обладаем международным сертификатом качества ISO9001». [8]

С другой стороны – внутренний рынок России достаточно емкий. По оценкам некоторых экспертов, средний уровень потребления мебели на душу населения в России составляет около $10 (аналогичный средний показатель в Западной Европе составил в 2004 году 260 евро). Подобный разрыв способствует тому, что емкий внутренний рынок способен поглотить как минимум в несколько раз большее количество мебельной продукции, нежели поступает на него сейчас (при условии благоприятного положения в экономике, конечно).

Но положение наших предприятий начинает понемногу выправляться как на мировом, так и на российском рынках. Хотя нельзя не признать, что отечественные компании, особенно те, которые не являются лидерами в своей области, сталкиваются с множеством проблем. Постараемся кратко их перечислить. Прежде всего, это размытый целевой сегмент. Когда рынок только складывался и компании могли свободно развиваться, практически не ощущая конкуренции, производители начали делать ставки на так называемый средний класс как наиболее платежеспособный сегмент аудитории, потребляющий мебель среднеценового уровня. Сейчас же, напротив, основная конкуренция разворачивается именно в этом сегменте, а значит, компаниям придется искать альтернативные пути, чтобы избежать резкого снижения собственных продаж – уходить в более узкие ниши, где они смогут иметь преимущество.

Вторая сложность – несоответствие предлагаемого продукта потребностям покупателей. Многие фирмы вынуждены ориентироваться на свои технологические возможности, которые не позволяют внедрять новинки из Европы и выводить на рынок принципиально новые конкурентоспособные продукты. Еще одно ограничение – недостаточное внимание некоторых компаний к реальным потребностям покупателей. Как уже упоминалось, сейчас появляется реальная потребность в маркетинговых исследованиях, которые помогли бы выявить, что именно хочет получить потребитель.

Несмотря ни на что, тенденции внушают оптимизм. Отечественные компании постепенно наращивают производство, улучшают качество своих материалов. Большое внимание уделяется качеству и дизайну мебели, что делает ее более привлекательной для потребителя. Уверенный рост экономики обеспечивает покупательную способность аудитории, что позволяет увеличивать продажи. В целом, все исследователи прогнозируют дальнейшее развитие этого сегмента и достаточно активный рост. По оценкам разных экспертов, в следующем году он составит от 5 до 10%. [8]