2.2 Анализ эффективности работы предприятия

2.2.1 Анализ показателей прибыли

Определим размер чистой прибыли и ее динамику за два последних года в таблице 11.

Таблица 11. - Размер и динамика чистой прибыли

|

№ п/п |

Показатели |

Предыдущий год |

Отчетный год |

Отклонения | |

|

в абсолютной величине |

% | ||||

|

1 |

Балансовая прибыль |

477 |

2827,5 |

2350,5 |

592,77 |

|

2 |

Налог на прибыль |

664,5 |

1074 |

409,5 |

161,63 |

|

3 |

Чистая прибыль (стр.1-стр.2) |

-187,5 |

1753,5 |

1941 |

431,14 |

За отчетный период чистая прибыль предприятия увеличилась на 431,14 тыс. руб. за счет роста выпуска продукции и снижения затрат на ее производство.

Проанализируем выполнение плана по прибыли и ее структуру в таблице 12.

Таблица 12. - Выполнение плана по прибыли и ее структура

|

Состав балансовой прибыли |

Прошлый год |

Отчетный год |

Отклонение от прошлого года | |||

|

сумма |

% |

по бизнес-плану |

по отчету |

отклонения от бизнес-плана | ||

|

Балансовая прибыль |

477 |

100 |

3000 |

2827,5 |

-172,5 |

2350,5 |

|

В том числе: |

|

|

|

|

|

|

|

прибыль от реализации |

213 |

44,65 |

2500 |

2568 |

68 |

2355 |

|

доходы от участия в других организациях |

|

|

|

|

|

|

|

разница в процентах полученных и уплаченных |

|

|

|

|

|

|

|

разница между операционными доходами и расходами |

618 |

129,56 |

500 |

-51 |

-551,00 |

-669 |

|

прочие внереализационные финансовые результаты |

-354 |

-74,21 |

300 |

310,5 |

10,5 |

664,5 |

Основную долю в балансовой прибыли предприятия составляет прибыль от реализации продукции, которая возросла на 2355 тыс.руб. по сравнению с базисным периодом и также превысила уровень бизнес-плана на 68 тыс.руб.

Представим формирование прибыли от реализации продукции в таблице 13.

Таблица 13. - Прибыль от реализации продукции

|

№ п/п |

Показатели |

Предыдущий год |

Отчетный год |

Отклонения | |

|

в абсолютной величине |

% | ||||

|

1 |

Выручка (нетто) от реализации продукции |

14109 |

30186 |

16077 |

213,95 |

|

2 |

Себестоимость реализации продукции |

13896 |

27619,5 |

13723,5 |

198,76 |

|

3 |

Коммерческие расходы |

|

|

|

|

|

4 |

Управленческие расходы |

|

|

|

|

|

5 |

Прибыль от реализации продукции (стр.1-стр.2-стр.3-стр.4) |

213 |

2566,5 |

2353,5 |

1204,93 |

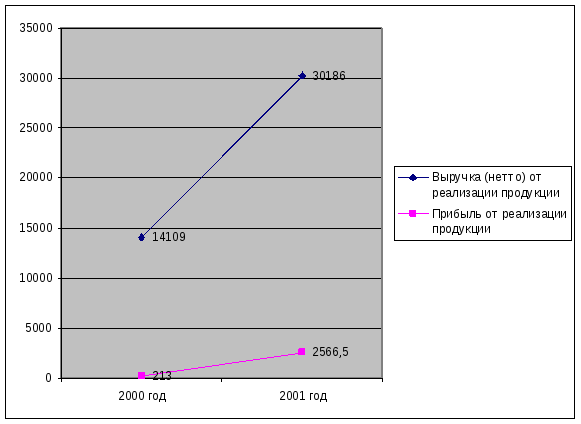

В отчетном периоде прибыль от реализации продукции возросла на 2353,5 тыс.руб., за счет роста выручки от реализации продукции на 16077 тыс.руб., но при этом себестоимость реализации продукции возросла на 13723,5 тыс.руб. опережающий рост выручки от реализации продукции над себестоимостью реализации отразился на росте прибыли. Динамика выручки и прибыли показана на рисунке.

Рисунок 2. – Динамика выручки и прибыли от реализации продукции

2.2.2. Анализ показателей рентабельности

Показатели рентабельности характеризуют эффективность работы предприятия в целом, а также доходность различных направлений деятельности, показывают окупаемость затрат.

Расчет показателей рентабельности выполнен в таблице 14.

Таблица 14. - Показатели рентабельности

|

№ п/п |

Показатели |

на начало года |

на конец года |

изменение |

|

1 |

Балансовая прибыль, тыс.руб. (П) |

477 |

2827,5 |

2350,5 |

|

2 |

Чистая прибыль, тыс.руб. |

-187,5 |

1753,5 |

1941 |

|

3 |

Затраты на производство продукции, тыс.руб. |

13896 |

27619,5 |

13723,5 |

|

4 |

Выручка от продажи товаров, продукции, тыс.руб. (В) |

14109 |

30186 |

16077 |

|

5 |

Инвестированный капитал |

34314 |

36300 |

1986 |

|

6 |

Рентабельность производственной деятельности |

|

|

|

|

|

по балансовой прибыли |

0,0343 |

0,1024 |

0,0680 |

|

|

по чистой прибыли |

-0,0135 |

0,0635 |

0,0770 |

|

7 |

Рентабельность продаж (Р) |

|

|

|

|

|

по балансовой прибыли |

0,0338 |

0,0937 |

0,0599 |

|

|

по чистой прибыли |

-0,0133 |

0,0581 |

0,0714 |

|

7 |

Рентабельность капитала |

|

|

|

|

|

по балансовой прибыли |

0,0139 |

0,0779 |

0,0640 |

|

|

по чистой прибыли |

-0,0055 |

0,0483 |

0,0538 |

Таким образом, за отчетный период на предприятии увеличилась рентабельность производственной деятельности на 7,8%, рентабельность продаж на 7,1% и рентабельность капитала на 5,4% в основном за счет опережающего роста балансовой прибыли и чистой прибыли.

Проведем факторный анализ методом логарифмирования для модели П=В*Р.

![]() = 1004,538656 тыс. руб.

= 1004,538656 тыс. руб.

![]() = 1345,961344 тыс. руб.

= 1345,961344 тыс. руб.

![]() = 2350,5 тыс. руб.

= 2350,5 тыс. руб.

![]() = 2350,5 тыс. руб.

= 2350,5 тыс. руб.

Анализ показал, что в анализируемом периоде балансовая прибыль увеличилась на +2350,5 тыс. руб., в том числе за счет выручки на +1004,538656 тыс. руб., рентабельности продаж на +1345,961344 тыс. руб.

2.2.3. Анализ показателей оборачиваемости

По материалам годового отчета в таблице 15 приведены данные, необходимые для расчета показателей оборачиваемости капитала предприятия. Таблица 15. - Данные, необходимые для расчета показателей оборачиваемости капитала предприятия

|

Наименование показателей |

Номер формы (строки) годового отчета, а также расчетная формула |

Абсолютная величина показателя |

|

1. Чистый объем реализации |

010 |

30186 |

|

2. Среднегодовая стоимость активов |

190 |

38363,2 |

|

3. Среднегодовая стоимость собственного капитала |

490 |

35307 |

|

4. Среднегодовая стоимость собственного капитала и долгосрочных обязательств |

490+590 |

36807 |

|

5. Среднегодовая стоимость реальных активов |

120+211+213 |

39490,5 |

|

6. Среднегодовая стоимость недвижимого имущества |

120 |

29673,8 |

|

7. Среднегодовая стоимость текущих активов |

210 |

14169,8 |

На основании данных таблицы рассчитаны показатели, характеризующие оборачиваемость капитала (таблица 16).

Таблица 16. - Показатели, характеризующие оборачиваемость капитала

|

Наименование показателей |

Расчетная формула |

Величина показателя |

|

1. Коэффициент оборачиваемости активов |

Чистый объем реализации / Среднегодовая стоимость активов |

0,7868 |

|

2. Коэффициент оборачиваемости собственного капитала |

Чистый объем реализации / Среднегодовая стоимость собственного капитала |

0,8550 |

|

3. Коэффициент оборачиваемости инвестированного капитала |

Чистый объем реалиации / Среднегодовая стоимость собственного капитала и долгосрочных обязательств |

0,8201 |

|

4. Коэффициент оборачиваемости средств производства |

Чистый объем реализации / Среднегодовая стоимость реальных активов |

0,7644 |

|

5. Коэффициент оборачиваемости основных средств |

Чистый объем реализации / Среднегодовая стоимость недвижимого имущества |

1,0173 |

|

6. Коэффициент оборачиваемости текущих активов (оборотных средств) |

Чистый объем реализации / Среднегодовая стоимость текущих активов |

2,1303 |

Расчет коэффициентов, характеризующих оборачиваемость капитала в динамике, выполнен следующим образом (таблица 17): чистый объем реализации за прошлый год разделен на стоимость актива на начало текущего года; чистый объем реализации за текущий год разделен на стоимость актива на конец текущего года.

Таблица 17. - Коэффициенты, характеризующие оборачиваемость капитала в динамике

|

Наименование показателей |

величина показателя в текущем периоде |

величина показателя в предидущем периоде |

отклонение |

|

1. Коэффициент оборачиваемости активов |

0,7603 |

0,3811 |

0,3792 |

|

2. Коэффициент оборачиваемости собственного капитала |

0,8316 |

0,4112 |

0,4204 |

|

3. Коэффициент оборачиваемости инвестированного капитала |

0,7681 |

0,4112 |

0,3569 |

|

4. Коэффициент оборачиваемости средств производства |

0,7406 |

0,3691 |

0,3715 |

|

5. Коэффициент оборачиваемости основных средств |

0,9862 |

0,4909 |

0,4953 |

|

6. Коэффициент оборачиваемости текущих активов (оборотных средств) |

1,9341 |

1,1082 |

0,8259 |

Таким образом, в текущем периоде все показатели оборачиваемости активов предприятия улучшились по сравнению с предыдущим периодом. За рассматриваемый период наибольший рост произошел по коэффициенту оборачиваемости текущих активов с 1,1082 до 1,9341 за счет наибольшего опережения темпов роста чистого объема реализации над темпами роста текущих активов, что свидетельствует об улучшении эффективности использования оборотных средств предприятия.

Расчет показателя продолжительность оборота капитала предприятия и его динамика приведены в таблице 18.

Таблица 18. - Продолжительность и динамика оборота капитала предприятия

|

№ п/п |

Показатели |

Предыдущий год |

Отчетный год |

Отклонения |

|

1 |

Чистый объем реализации |

14109 |

30186 |

16077 |

|

2 |

Среднегодовая стоимость текущих активов |

12732 |

15607,5 |

2875,5 |

|

3 |

Оборачиваемость текущих активов (стр.1:стр.2) |

1,1082 |

1,9341 |

0,8259 |

|

4 |

Продолжительность оборота текущих активов в днях (360:стр.3) |

324,86 |

186,14 |

-138,73 |

Таким образом, продолжительность оборота текущих активов за рассматриваемый период уменьшилась на 139 дней.

Расчет показателей оборачиваемости материально-производственных запасов выполнен в таблице 19.

Таблица 19. - Показателей оборачиваемости материально-производственных запасов

|

№ п/п |

Показатели |

Предыдущий год |

Отчетный год |

Отклонения |

|

1 |

Стоимость МПЗ |

12732 |

15607,5 |

2875,5 |

|

|

в том числе |

|

|

|

|

|

производственные запасы |

9484,50 |

10149,00 |

664,5 |

|

|

готовая продукция |

3114,00 |

5398,50 |

2284,5 |

|

2 |

Себестоимость реализованной продукции |

13896,00 |

27619,50 |

13723,5 |

|

3 |

Оборачиваемость МПЗ (раз) (стр.2 : стр.1) |

1,0914 |

1,7696 |

0,6782 |

|

|

производственные запасы |

1,4651 |

2,7214 |

1,2563 |

|

|

готовая продукция |

4,4624 |

5,1161 |

0,6537 |

Таким образом, оборачиваемость МПЗ в отчетном периоде увеличилась на 0,6782 раз по сравнению с базовым, в том числе по производственным запасам на 1,2563 раза, по готовой продукции на 0,6537 раза.

Расчет оборачиваемости дебиторской задолженности за рассматриваемый период приведен в следующей таблице 20.

Таблица 20. - Оборачиваемость дебиторской задолженности

|

№ п/п |

Показатели |

Предыдущий год |

Отчетный год |

Отклонения |

|

1 |

Объем реализации |

14109 |

30186 |

16077 |

|

2 |

Дебиторская задолженность |

10456,50 |

10930,50 |

474 |

|

3 |

Оборачиваемость дебиторской задолженности (раз) (стр.2 : стр.1) |

0,7411 |

0,3621 |

-0,3790 |

Оборачиваемость дебиторской сократилась на 0,4 раза, в связи со снижением удельного веса дебиторской задолженности в объеме реализации с 0,74 в предыдущем периоде до 0,36 в отчетном периоде.

Расчет в потребности в собственных оборотных средствах предприятия на конец года выполнен в таблице 21.

Таблица 21. - Потребность предприятия в собственных оборотных средствах

|

Наименование показателей |

сумма, тыс.руб. |

|

1. Средняя величина производственных запасов |

3900,75 |

|

2. Средние остатки готовой продукции |

4256,25 |

|

3. Средние остатки незавершенного производства |

5916,00 |

|

4. Средняя величина авансов, выданных поставщиками |

13875,00 |

|

5. Средняя величина дебиторской задолженности |

3472,50 |

|

6. Средняя величина дебиторской задолженности за готовую продукцию и оказанные услуги за минусом содержащейся в ней прибыли (15,6%) |

12189,05 |

|

Итого |

|

|

7. Средняя величина вложенного в текущие активы капитала (стр.1+стр.2+стр.3+стр.4+стр5+стр.6) |

43609,55 |

|

8. Средние остатки кредиторской задолженности |

30501,00 |

|

9. Авансы, полученные от покупателей |

0,00 |

|

10. Потребность в оборотном капитале - всего (стр.7-стр.8-стр.9) |

13108,55 |

В

результате ускорения оборачиваемости

капитала экономический эффект выражается

в относительном высвобождении средств

из оборота, а также увеличении суммы

выручки и суммы прибыли.

![]()

Поб – изменение периода оборачиваемости.

![]()

Следовательно, экономический эффект от сокращения продолжительности оборачиваемости текущих активов на 139 дней составил +5461 тыс. руб.

Основные пути ускорения оборачиваемости капитала:

сокращение производственного цикла;

улучшение организации материально-технического снабжения;

ускорение процессов отгрузки и оформления расчетных документов;

сокращение длительности нахождения средств в дебиторской задолженности;

повышение маркетинговой деятельности предприятия, т.е. ускорение продвижения товаров от производителя к потребителю.

Для анализа изменения качественного состава оборотного капитала активы группируются по их содержанию, функциональной роли в процессе производства, источниками формирования, степени ликвидности и ряду других признаков. На этой основе проводится оценка качественного состава оборотных средств на начало и конец года (таблица 22).

Таблица 22. - Оценка качественного состава оборотных средств

|

№ п/п |

Признаки классификации текущих активов |

Классификационные группы |

Наименование отдельных видов текущих активов или соотвествующих разделов и статей баланса |

на начало года |

на конец года | ||

|

тыс. руб. |

% |

тыс. руб. |

% | ||||

|

1 |

в зависимости от функциональной роли в процессе производства |

а) оборотные фонды |

сырье, материалы, топливо, незавершенное производство, полуфабрикаты собственного производства, расходы будующих периодов |

9484,5 |

40,9 |

10149 |

38,2 |

|

б) фонды обращения |

готовая продукция, товары отгруженные, денежные средства на расчетном счете, средства в расчетах с другими предприятиями и организациями |

13704 |

59,1 |

16452 |

61,8 | ||

|

2 |

в зависимости от источников формирования оборотного капитала |

а) собственный оборотный капитал |

490-190 |

-2707,5 |

-10,188 |

-3405 |

-12,026 |

|

б) заемные средства |

банковские кредиты, крудиторская задолженность |

29283 |

110,19 |

31719 |

112,03 | ||

|

3 |

в зависимости от ликвидности (скорости превращения в денежные средства) |

а) абсолютно ликвидные средства |

все виды денежных средств и краткосрочные финансовые вложения |

1602 |

7,428 |

3501 |

14,24 |

|

б) быстро реализуемые оборотные средства |

дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты и прочие оборотные активы |

10480,5 |

48,595 |

10935 |

44,478 | ||

|

в) медленно реализуемые оборотные средства |

запасы сырья, материалов, МБП, незавершенное производство, дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, прочие запасы и затраты |

9484,5 |

43,977 |

10149 |

41,281 | ||

|

4 |

в зависимости от риска вложения капитала |

а) капитал с минимальным риском вложения |

денежные средства, краткосрочные финансовые вложения |

1602 |

6,4971 |

3501 |

11,678 |

|

б) капитал с малым рисков вложения |

дебиторская задолженность за исключением сомнительной, производственные запасы за вычетом залежалых, готовая продукция за вычетом не пользующейся спросом |

16785 |

68,074 |

20916 |

69,769 | ||

|

в) капитал со средним риском вложения | |||||||

|

г) капитал с высоким риском вложения |

запасы незавершенного производства, МБП, РБП, сомнительная дебиторская задолженность, залежалые производственные запасы, не пользующаяся спросом продукция |

6270 |

25,429 |

5562 |

18,553 | ||

За анализируемый период в структуре текущих активов в зависимости от функциональной роли в процессе производства возрос удельный вес фондов обращения 61,8% всех активов; практически не изменилось соотношение между собственным оборотным капиталом и заемными средствами; возросла доля абсолютно ликвидных средств с 7% до 14% к концу года при сокращении удельного веса медленно реализуемых оборотных средств; уменьшилась доля капитала с высоким риском вложения до 18% при сохранении основной группы капитала со средним риском вложения около 69%.

Расчет коэффициентов деловой активности выполнен в таблице 23.

Таблица 23. - Коэффициенты деловой активности

|

№ п/п |

Показатели |

на начало года |

на конец года |

изменение |

|

1 |

Выручка от реализации продукции |

|

|

|

|

|

за прошлый год |

14109 |

|

|

|

|

за отчетный год |

30186 |

|

16077 |

|

2 |

Валюта баланса |

63603 |

71023,5 |

7420,5 |

|

3 |

Величина запасов и затрат по балансу |

12732 |

15607,5 |

2875,5 |

|

4 |

Денежные средства, средства в расчетах и прочие активы |

1626 |

3505,5 |

1879,5 |

|

5 |

Дебиторская задолженность |

10456,5 |

10930,5 |

474 |

|

6 |

Кредиторская задолженность |

29283 |

31719 |

2436 |

|

7 |

Основные средства и прочие внеоборотные активы |

30447 |

32314,5 |

1867,5 |

|

8 |

Величина источников собственных средств предприятия |

34314 |

36300 |

1986 |

|

9 |

Коэффициент общей оборачиваемости капитала (стр.1 : стр.2) |

0,2218 |

0,4250 |

0,2032 |

|

10 |

Коэффициент оборачиваемости мобильных средств [(стр.1) / (стр.3+стр.4)] |

0,9827 |

1,5793 |

0,5967 |

|

11 |

Коэффициент оборачиваемости материальных оборотных средств (стр.1 / стр.3) |

1,1082 |

1,9341 |

0,8259 |

|

12 |

Коэффициент оборачиваемости дебиторской задолженности (стр.1 / стр.5) |

1,3493 |

2,7616 |

1,4123 |

|

13 |

Срок оборота дебиторской задолженности (365 / стр.12) |

270,5098 |

132,1683 |

-138,3415 |

|

14 |

Коэффициент оборачиваемости кредиторской задолженности (стр.1 / стр.6) |

0,4818 |

0,9517 |

0,4699 |

|

15 |

Срок оборота кредиторской задолженности (365 / стр.14) |

757,5516 |

383,5366 |

-374,0150 |

|

16 |

Фондоотдача основных средств и прочих внеоборотных активов (стр.1 / стр.7) |

0,4634 |

0,9341 |

0,4707 |

|

17 |

Коэффициент оборачиваемости собственного капитала (стр.1 / стр.8) |

0,4112 |

0,8316 |

0,4204 |

Анализируемый период можно охарактеризовать улучшением всех рассчитанных показателей деловой активности, что свидетельствует о стабильном экономическом развитии предприятия: возросла оборачиваемость капитала, мобильных активов, материальных оборотных средств, дебиторской задолженности, кредиторской задолженности, собственного капитала, повысилась фондоотдача основных средств, сократилась продолжительность оборота дебиторской и кредиторской задолженность.

Расчет уровня рентабельности продукции и рентабельности производства выполнен в таблице 24.

Таблица 24. - Уровень рентабельности продукции и рентабельности производства

|

№ п/п |

Показатели |

на начало года |

на конец года |

изменение |

|

1 |

Балансовая прибыль, тыс.руб. |

477 |

2827,5 |

2350,5 |

|

2 |

Объем реализации продукции без НДС, тыс.руб. |

14109 |

30186 |

16077 |

|

3 |

Среднегодовая стоимость основных средств, тыс. руб. |

28740 |

30607,5 |

1867,5 |

|

4 |

Среднегодовые остатки материальных оборотных средств, тыс. руб. |

3214,5 |

4587 |

1372,5 |

|

5 |

Среднегодовая стоимость производственных фондов, тыс. руб. (стр.3 + стр.4) |

31954,5 |

35194,5 |

3240 |

|

6 |

Коэффициент фондоемкости продукции, коп. (стр.3 / стр.2) |

2,0370 |

1,0140 |

-1,0230 |

|

7 |

Коэффициент закрепления оборотных средств, коп. (стр.4 \ стр.2) |

0,2278 |

0,1520 |

-0,0759 |

|

8 |

Уровень рентабельности продукции, % (стр.1 / стр.2 *100%) |

3,3808 |

9,3669 |

5,9861 |

|

9 |

Уровень рентабельности производства, % (стр.1 / стр.5 *100%) |

1,4927 |

8,0339 |

6,5412 |

Анализ уровня рентабельности показал, что за отчетный период рентабельность продукции возросла на 6% за счет роста балансовой прибыли на 2350,5 тыс. руб.; рентабельность производства увеличилась на 6,5% также в основном за счет опережающего роста балансовой прибыли.

Выводы по разделу 2.2.

За анализируемый период балансовая прибыль увеличилась на 592,8 тыс. руб., чистая прибыль предприятия увеличилась на 431,1 тыс.руб. основной удельный вес балансовой прибыли предприятия составляет прибыль от реализации продукции, величина которой в отчетном периоде выросла на 2355 тыс. руб. по сравнению с прошлым периодом. Рост прибыли от реализации продукции связан с ростом выручки от реализации продукции на 16077 тыс.руб. или 213,9%. За отчетный период на предприятии увеличилась рентабельность производственной деятельности на 7,8%, рентабельность продаж на 7,1% и рентабельность капитала на 5,4%. Коэффициенты, характеризующие оборачиваемость капитала увеличились в отчетном периоде, продолжительность оборота текущих активов за рассматриваемый период уменьшилась на 139 дней. Потребность предприятия в собственном оборотном капитале составила 13108,5 тыс.руб. В результате ускорения оборачиваемости капитала экономический эффект составил 5460,5 тыс.руб. Анализируемый период можно охарактеризовать улучшением показателей деловой активности, что свидетельствует о стабильном экономическом развитии предприятия: возросла оборачиваемость капитала, мобильных активов, материальных оборотных средств, дебиторской задолженности, кредиторской задолженности, собственного капитала, повысилась фондоотдача основных средств, сократилась продолжительность оборота дебиторской и кредиторской задолженность.